Эркинбай уулу Yмотали

соискатель КЭУ «НИУ им. М. Рыскулбекова», Кыргызская Республика, г.Бишкек

Erkinbay uulu Ymotali

applicant KEU "National Research University named after. M. Ryskulbekova", Kyrgyz Republic, Bishkek.

Индекс УДК 346.543

Дата публикации: 05.10.2025

Проблемы и перспективы государственного регулирования рынка ценных бумаг в Кыргызской Республике

Problems and prospects of state regulation of the securities market in the Kyrgyz Republic

Аннотация: В предлагаемой научной статье рассмотрены проблемы и перспективы развития рынка ценных бумаг в Кыргызской Республике. На основе изучения состояния рынка ценных бумаг, определив проблем в этой области экономики, предложены пути их решения и направления их дальнейшего развития.

Abstract: This scientific article examines the problems and prospects for the development of the securities market in the Kyrgyz Republic. Based on a study of the state of the securities market and the identification of problems in this area of the economy, solutions and directions for further development are proposed.

Abstract: This scientific article examines the problems and prospects for the development of the securities market in the Kyrgyz Republic. Based on a study of the state of the securities market and the identification of problems in this area of the economy, solutions and directions for further development are proposed.

Ключевые слова: рынок ценных бумаг, государство, государственные ценные бумаги, фондовая биржа, облигации, вексель, регулирование, занятость, отрасль, структура, рынок.

Keywords: securities market, state, government securities, stock exchange, bonds, bill, regulation, employment, industry, structure, market.

Keywords: securities market, state, government securities, stock exchange, bonds, bill, regulation, employment, industry, structure, market.

В современных условиях регулирования экономики является составной частью процесса воспроизводства и решает различные задачи от стимулирования экономического роста, регулирования занятости, поощрения прогрессивных сдвигов в отраслевой и региональной структуре, до поддержки экспорта товаров и услуг.

Государства решает играющую роль в том, чтобы сделать первичный рынок доступным для компаний, и это требует долгосрочный поддержка задачи завершения преобразований в некоторых ключевых областях. Как показывает мировой опыт, эффективное функционирование рынок ценных бумаг невозможно без регулирующей и контролирующей деятельности государственных органов. В условиях становления рынок; ценных бумаг функционирование подобных структур приобретает исключительное значение.

Конкретное направления, формы масштабы государственного регулирования экономики определяются характером и остротой экономических и социальных проблем в той или иной стране в конкретный период развития.

С научных позиций рациональное объяснения природы и сущности регулирования предполагает его всестороннее рассмотрение как системы и процесса во взаимодействии с окружающей социальной средой. В качестве понимания термина приведем стандартное сформированное определение, данного американским экономистом А. Филлипсом: * «под регулированием понимают как совокупность всех ограничений свободы договоров и предпринимательства, которые устанавливаются для отдельных действующих лиц рыночного хозяйства».

Таким образом, можно признать, что процесс регулирования представляет собой сознательную и целенаправленную деятельность, связанную с реализацией властных полномочий субъектами публичной власти и регламентированную юридическими нормами, в следствии чего происходит не посредственное смена общественных состояний, событий и явлений. Иными словами, в процессе регулирования выполняется определенная совокупность действий, приводящая к желаемой динамике управленческих результатов.

Изучение социальной среды, в которой реализуется регулирование, на которую оно влияет и которое в свою очередь оказывает на него взаимообратное воздействие, означает поиск ответов на вопросы о том, каковы характеристики гражданского общества и способы влияния последнего на властно — управленческую деятельность. Фактически решается проблема соотношения публичной власти, администрации и гражданского общества взаимодействия политических институтов при реализации регулирования.

- Регулятивная инфраструктура рынка — система регулирования рынка ценных бумаг включает в себя:

- Регулятивные органы (государственные органы и само регулируемые организации);

- Регулятивные функции и процедуры (законодательные, регистрационные, лицензионные и надзорные);

- Законодательную инфраструктуры рынка ценных бумаг (регулятивные нормы, действующие на рынке ценных бумаг);

- этику фондового рынка (привила ведения честного бизнеса, утверждаемые само регулируемыми организациями);

- традиции и обычаи.

За период с 01.01.2024 г. по 31.03.2024 г. на Кыргызской фондовой бирже совершены 116 сделок с корпоративными облигациями ЗАО «Шоро» и ОсОО «Росказмет» на сумму 24 311 000 сома.

За аналогичный период прошлого года на Кыргызской фондовой бирже совершены 204 сделок с корпоративными облигациями ЗАО «Шоро» и ОсОО «Росказмет» на сумму 26 335 000 сома.

Источник: отчет Гос.фин.надзор

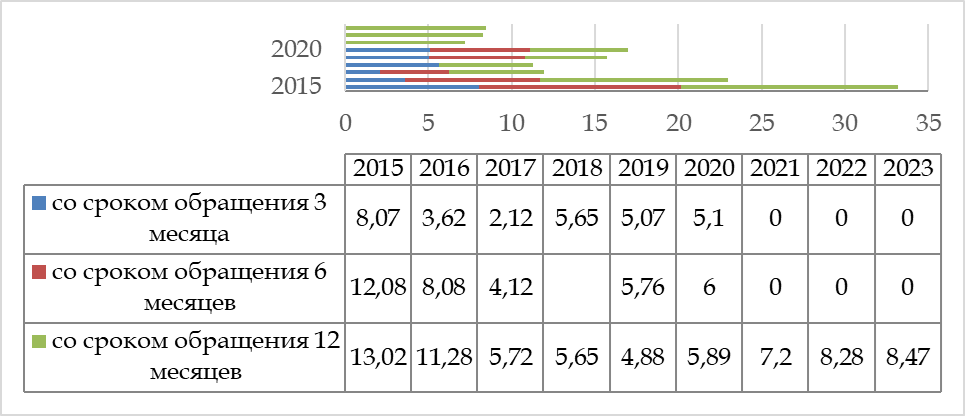

Рисунок 1- Объемы продаж ГКВ по срокам обращения

за 2015-2023 годы, млн сом.

Важное место в государственном регулировании рынка ценных бумаг занимает деятельность государственного регулятора по установлению требований по раскрытию информации. В специальной главе Закона КР «О рынке ценных бумаг» определено, что под раскрытием информации понимается обеспечение ее доступности всем информации по процедуре, гарантирующей ее нахождение и получение. Раскрытие информации должно основываться на информационных потоках приемлемого качества, из которых можно будет узнать о наличии инвестиционных продуктов и о заинтересованных заемщиках и кредиторах [3].

В принципе все это направлено на поддержание уверенности и доверии между заемщиками, кредиторами, инвесторами и общественностью, следовательно, эта роль будет, выполняется только тогда, когда обеспечивается раскрытие необходимой информации:

- эмитенты раскрывают всю важную информацию о себе и своих предприятиях, включая предоставление необходимой финансовой отчетности;

- инвесторы предоставляют информацию о своих сделках, элементах контроля и своей способности выполнять финансовые обязательства;

- посредники предоставляют данные о своей квалификации и финансовых обязательствах, потенциальных конфликтах интересов и сделках от имени своих клиентов;

— организаторы торговой системы и регулирующие органы обеспечивают соблюдение стандартов дисциплины и надежности, справедливое отношение к участникам и контроль за качеством обеспечения расчетов. [2].

Для достижения поставленных целей государственного регулирования рынка ценных бумаг регулирование органы используют как правовые, так и экономические методы воздействия на рынок, включая делегирование части контролирующих полномочий само регулируемым организациям профессиональных участников рынка ценных бумаг.

Источник: отчет Гос.фин.надзор

Рисунок 1- Объемы ГКВ в обращении за 2015-2023 годы, млн сом

Применительно к современному Кыргызстану в регулировании можно отметить причудливое переплетение двух противоречивых тенденций. Первая заключается в сокращении директивного начала управления, уменьшении сектора экономики, превращении в одного, хотя и наиболее влиятельного субъекта регулирования и усложнении задач в силу создания рыночной инфраструктуры, формирования новых законодательств и иных нормативно-правовых процедур, экономических и политических отношений, необходимости регулирования процесса различных форм собственности и их взаимоотношений.

В отличие от методов институционального регулирования, методы функционального регулирования связаны с установлением правил совершения определенных операций (т.е. выполнения определенных функций). Например, во многих странах действует законодательство, предусматривающее обязанность брокера в приоритетном порядке (по отношению к собственным операциям) исполнять заявки на покупку или продажу ценных бумаг, поступившие от клиентов.

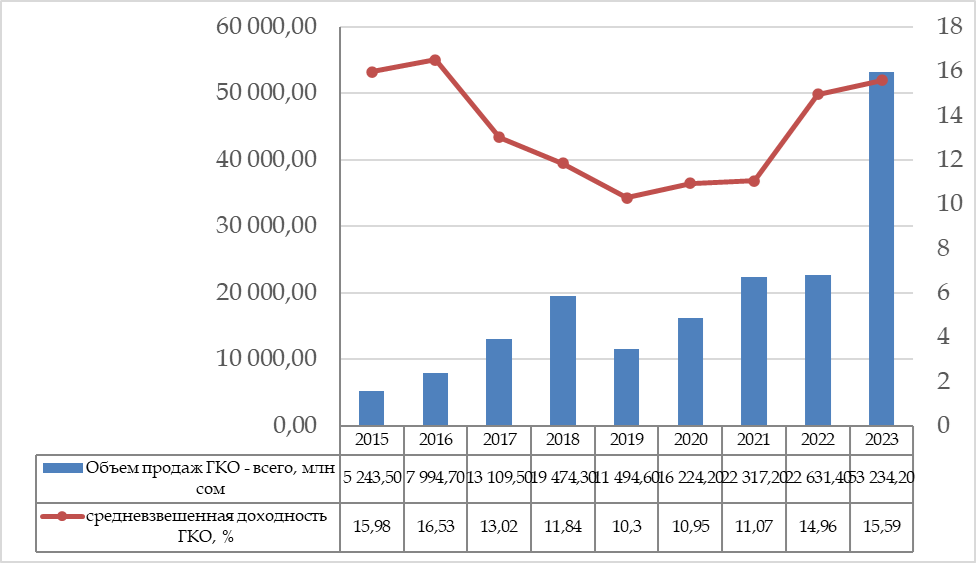

Источник: отчет Гос.фин.надзор

Рисунок 2 — Объемы продаж ГКО за 2015-2023 годы, млн сом

Регулятивная инфраструктура является одной из обеспечивающих систем рынка ценных бумаг.

Существуют следующие модели регулятивной инфраструктуры, используемые в международной практике.

- По критерию «субъект регулирования» можно выделить

следующие подходы:

А) Основная регулирующая роль на рынке ценных бумаг принадлежит государству. Пример — США;

Б) Регулирование разделено между государством и само регулируемыми органами (добровольными объединениями участников рынка ценных бумаг). Пример-Великобритания.

- По критерию «жесткость регулирования можно выделить следующие модели регулятивной инфраструктуры:

А) основанные на жестких, детально расписанных правилах и формальных процедурах, детальном контроле за их соблюдением (США);

Б) базирующиеся на широком использовании, наряду с жесткими предписаниями, неформальных договоренностей, традиций, рекомендаций, согласованного стиля поведения, переговоров по разрешению сложных ситуаций и т.п. (Великобритания). В зависимости от выбора модели рынка ценных бумаг характер регулятивной инфрастуктуру может быть банковским, небанковским или смешанным.

В настоящее время регулятивная инфрастуктура фондового рынка в Кыргызстане характеризуется:

- смешанной моделью инфраструктуры;

- значительными пробелами в законодательстве по ценным бумагам;

- жесткими предписанием и слабым контролем за их исполнением;

- отсутствием традиций и обычаев.

Объективная возможность регулирование появляется с достижением определенного уровня экономического развития. Необходимость, превращающая эту возможность в действительность заключается в нарастании проблем трудностей, с которыми призвано, справится регулирование экономики. На заруб еже третьего тысячелетия идет переосмысления парадигмы регулирования, что вызвано глобальными социальными реформами, осуществляемыми в разных странах. Процессы трансформации привели к переходу цивилизации на постиндустриальные рельсы, общество становится все более информационно открытым, при этом происходит принципиальное обновления понимания роли регулирования его социальной обусловленности, масштабности и эффективности.

В зависимости от специфики деятельности различных участников рынка ценных бумаг, органами регулирования применяются различные методы как функционального, так и институционального регулирования.

Методы институционального регулирования связаны, прежде всего, с регулированием финансового положения конкретных финансовых институтов и качеством управления ими. Институциональное регулирование, таким образом, направлено на предупреждение финансовой несостоятельности объектов регулирования, и по этой причине охватывает все аспекты деятельности конкретных организаций с точки зрения их влияние на финансовое положение объектом регулирования. К методом институционального регулирования относятся:

- установление требований к размеру собственных участников;

- регулирование структуры активов и пассивов;

- ограничение или запрещение участия в рискованных операциях, которые могут перевести к финансовой несостоятельности объекта регулирование [4].

Институциональное регулирование является основной регулирования банковской деятельности, однако, широко применяется и на рынке ценных бумаг в тех случаях, когда специфика конкретных видов профессиональной деятельности делает необходимым контроль за финансовым положением участников, для защиты интересов инвесторов и других субъектов фондового рынка.

Библиографический список

1. Отчет Гос.финнадзора2. Лайлиева М. Формирование рынка ценных бумаг в Кыргызстане. Бишкек, 1995

3. Положение «О порядке представления отчетности профессиональными участниками рынка ценных бумаг в Кыргызской Республике», утверждено постановлением Правительства Кыргызской Республики от 11.07.2017 г. №381.

4. Тьюлз Р.Д. и др. «Фондовый рынок». М.: Информа-М, 2017г.

5. «Фондовый рынок и фондовая деятельность» Токио: Дайва, 2017г.