Суркеев Бахтыбек Таштемирович

Нуркасымов Улан Майрамбекович

1. к.э.н., доцент, кафедра «Программная Инженерия», Международный университет Кыргызстана, Кыргызская Республика, г. Бишкек;

2. старший преподаватель, кафедра «Экономика», Международный университет Ала Тоо, Кыргызская Республика, г. Бишкек.

Surkeev Bakhtybek Tashtemirovich

Nurkasymov Ulan Mayrambekovich

1. Ph.D., Associate Professor, Department of Software Engineering, International University of Kyrgyzstan, Kyrgyz Republic, Bishkek;

2. senior lecturer, Department of Economics, Ala Too International University,

Kyrgyz Republic, Bishkek.

Индекс УДК 336.77

Дата публикации: 30.09.2025

Формы и методы управления конкурентоспособностью на рынке банковских услуг в условиях риска

Forms and methods of competitiveness management in the banking services market under risk conditions

Аннотация: В научной статье рассмотрены формы и методы управления конкурентоспособностью на рынке банковских услуг в условиях риска, уточнены их теоретико-методологические и практические положения. На основе изучения сущности, содержания и видов конкуренции банковских организациях, в частности на рынке банковских услуг, рассмотрены проблемы в этом направлении, пути их решения и методы оценки конкурентоспособностью по рынку банковских услуг с различными подходами.

Abstract: This research article examines the forms and methods of competitiveness management in the banking services market under risk conditions, clarifying their theoretical, methodological, and practical principles. Based on a study of the nature, content, and types of competition in banking organizations, particularly in the banking services market, the article examines the challenges in this area, solutions, and methods for assessing competitiveness in the banking services market using various approaches.

Abstract: This research article examines the forms and methods of competitiveness management in the banking services market under risk conditions, clarifying their theoretical, methodological, and practical principles. Based on a study of the nature, content, and types of competition in banking organizations, particularly in the banking services market, the article examines the challenges in this area, solutions, and methods for assessing competitiveness in the banking services market using various approaches.

Ключевые слова: банки, банковская система, конкуренция, конкурентоспособность, управления, методы, оценка, подходы, модель, услуги, направления, риск.

Keywords: banks, banking system, competition, competitiveness, management, methods, assessment, approaches, model, services, directions, risk.

Keywords: banks, banking system, competition, competitiveness, management, methods, assessment, approaches, model, services, directions, risk.

Современные коммерческие банки функционируют практически во всех рыночных секторах, в каждом из них банковская конкуренция обретает специфические черты. Банковскую конкуренцию характеризуют особые признаки, отличающие ее от конкуренции в других отраслях экономики и заслуживающие по этой причине отдельного обобщения и исследования.

Конкуренция на банковском рынке представляет собой сложную систему, состоящую из многих компонентов. Все авторы, изучающие банковскую конкуренцию, по нашему мнению, приводят в своих определениях один какой-либо из компонентов системы, не раскрывающий сути всего состава и структуры системы, взаимосвязей всех компонентов. Мы считаем, что при исследовании банковской конкуренции следует использовать комплексный научный подход и исходить из того, что банковская конкуренция является сложным механизмом, где должны строго определяться цели и задачи системы, её функции, субъекты, система должна основываться на определенных принципах и гармонично функционирующих инструментах.

Мы полностью согласны с Г.Г. Коробовой, которая выделяет следующие формы банковской конкуренции [2]:

- Конкуренция продавцов и конкуренция покупателей.

- Индивидуальная и групповая конкуренция.

- Внутриотраслевая и межотраслевая конкуренция.

- Ценовая и неценовая конкуренция.

- Совершенная и несовершенная конкуренция.

Согласно определению конкуренции, соперничающие субъекты должны быть одновременно заинтересованы в достижении одной и той же цели. Иными словами, непосредственные конкуренты всегда находятся по одну сторону прилавка – это либо продавцы, либо покупатели. Таким образом, в зависимости от участвующих в банковской конкуренции рыночных субъектов можно выделить конкуренцию продавцов банковских услуг и конкуренцию покупателей банковских услуг.

Конкуренция продавцов банковских услуг — тип взаимоотношений между продавцами по поводу установления цен и объемов предложения услуг на рынке, проявляющийся в их соперничестве за наиболее выгодные условия сбыта услуг и получении на этой основе максимальной прибыли.

Конкуренция покупателей банковских услуг – тип взаимоотношений покупателей по поводу формирования цен и объема спроса на рынке, проявляющийся в соревновании между ними за доступ к необходимым услугам и наиболее выгодные условия покупки.

Обе эти формы могут сосуществовать рядом друг с другом, находясь в определенном сочетании. Их соотношение на каждом конкретном рынке определяется рыночной силой продавцов и покупателей [2].

Коммерческие банки, как отмечает Г.О. Самойлов, выступают в роли продавцов кредитных средств, спрос на которые очень велик, и реальная конкуренция существует не между банками, а между их покупателями – заемщиками. С другой стороны, на этом же рынке ссудных капиталов, являющемся рынком продавца, банк может быть не только продавцом, но и покупателем (рынок межбанковских кредитов). В этом случае диктовать условия будет потенциальный кредитор (вкладчик). Кроме того, банки вынуждены конкурировать за привлечение вкладчиков не только между собой, но и с другими финансовыми организациями [6].

Сфера конкуренции очень обширна, а конкурентная среда многообразна и разнородна. В целом, банковская конкуренция осуществляется на трех уровнях.

Первый, или основной, уровень — конкуренция между коммерческими банками, т.е. борьба между банковскими институтами, находящимися на втором ярусе банковской системы и занимающимися оказанием банковских услуг клиентуре. Центральный банк в непосредственную конкуренцию за обслуживание банковских клиентов не вступает.

Внутри основного уровня выделяют подгруппы отечественных банков и банков с участием иностранного капитала. Раньше между ними существовало значительное различие, которое объяснялось наличием ряда законодательных ограничений. Второй уровень, как отмечает О.Г. Семенюта [5], заключается в конкуренции между банками и небанковскими финансовыми институтами, которые формально банками не являются, т.е. не имеют банковской лицензии, но основная деятельность которых связана с оказанием финансовых услуг и осуществлением операций, относимых к банковским. В сфере кредитования составляют конкуренцию коммерческим банкам кредитные кооперативы, лизинговые компании, ломбарды. В сфере привлечения временно свободных средств клиентов основными конкурентами являются негосударственные пенсионные фонды, страховые компании.

Наиболее многочисленной группой являются институты фондового рынка, где конкуренция разворачивается на рынке инвестиционных услуг. Конкуренция с небанковскими кредитно-финансовыми институтами наблюдается и на рынке пластиковых карт и т.д.

Третий уровень — это конкуренция между коммерческими банками и нефинансовыми организациями, к которым относятся: торговые дома, промышленные предприятия, почта, нотариальные конторы, юридические компании и др. [5].

Внутри каждого из этих уровней выделяются два подуровня: индивидуальная и групповая конкуренция.

Г.Г. Коробова отмечает, что индивидуальная банковская конкуренция имеет место, когда конкурентами являются отдельные кредитные институты. При групповой банковской конкуренции друг другу противостоят объединения кредитных институтов, выступающие в качестве «ассоциированных» конкурентов [2].

В зависимости от отраслевой принадлежности субъектов конкуренции принято различать внутриотраслевую и межотраслевую конкуренцию.

Внутриотраслевая конкуренция – конкуренция между рыночными субъектами одной отрасли, предоставляющими аналогичные услуги, которые удовлетворяют одну и ту же потребность, но различаются по цене, качеству, ассортименту; она может осуществляться в двух основных формах: предметной и видовой конкуренции.

Предметная конкуренция проявляется между рыночными субъектами, предоставляющими идентичные услуги, которые различаются лишь качеством предоставления или даже не отличаются ничем. Предметная банковская конкуренция возможна в предоставлении услуг массового ассортимента, являющихся в основе своей стандартизированными, однородными. Так, в настоящее время практически все коммерческие банки принимают от населения вклады, по которым в разных банках имеются только ценовые отличия (разная величина процентной ставки).

Видовая конкуренция осуществляется между хозяйствующими субъектами, оказывающими услуги одного вида, но отличающиеся каким-то существенно важным параметром. Например, вклады до востребования и различные виды срочных вкладов [6].

Таким образом, внутриотраслевая конкуренция в банковском деле развивается в направлении и преимущественно в форме видовой конкуренции. С точки зрения конкурентной стратегии, это означает, что разработка новых ассортиментных единиц в рамках существующего вида еще не обеспечивает конкурентного преимущества, если оно не подкрепляется мерами по формированию потребительских предпочтений [3].

Межотраслевая конкуренция имеет место между представителями различных банковских отраслей. Она может осуществляться в формах: конкуренции посредством перелива капитала и функциональной конкуренции.

Конкуренция посредством перелива капитала возникает при смене кредитной организацией профиля своей деятельности, или ее диверсификации.

Функциональная конкуренция, в отличие от конкуренции посредством перелива капитала, не предполагает перехода в другую отрасль. Она основывается на том факте, что совершенно разные услуги, оказываемые организациями разных отраслей, могут выполнять для потребителя одинаковые функции и выступать в качестве взаимозаменяемых услуг.

Помимо оценки качества, в сфере предоставления услуг кредитными организациями ведется конкуренция по их ассортименту, полноте компетентного обслуживания клиентов, местоположению банка, степени охвата рынка, развитию филиальной сети, уровню рыночной диверсификации и т.д. Успех работы комбанка также определяется неценовыми методами ведения конкурентной борьбы — рекламной деятельностью, стимулированием сбыта и т.д. Характеризуя формы неценовой конкуренции, отметим конкурентную борьбу в сфере услуг, в системе их предоставления и продвижения. Таким образом, на современном этапе происходит постепенная смена акцентов конкуренции в пользу неценового соперничества.

В зависимости от способа осуществления конкуренции и степени монополизации рынка различают совершенную и несовершенную конкуренцию. Совершенная конкуренция – это ничем не ограниченная конкуренция, складывающаяся в условиях, когда на рынке действует очень большое число мелких рыночных субъектов, оказывающих идентичные (стандартизированные, однородные) услуги, находящихся с точки зрения конкуренции в равных условиях и конкурирующих преимущественно ценовыми методами [4].

При несовершенной конкуренции один или несколько субъектов рыночных отношений занимают господствующее положение на рынке и тем самым оказываются как бы «вне конкуренции». Несовершенную конкуренцию подразделяют на три типа: чистая монополия, олигополия, монополистическая конкуренция.

В процессе исследования конкурентной борьбы возникает проблема оценки уровня конкурентоспособности коммерческих банков, направленной на выявление плюсов и минусов в их деятельности и способствующей разработке собственной стратегии поддержания/укрепления конкурентного преимущества.

На сегодняшний момент существует большое количество методов оценки конкуренции. При этом каждый показатель оценки имеет свои отрицательные и положительные стороны. Для дальнейшей оценки банковской конкуренции вначале рассмотрим основные подходы и методы, сложившиеся в эмпирической литературе, к оценке степени конкуренции на рынке банковских услуг [8]. Важно при этом отметить, что все широко используемые меры и модели оценки конкуренции, сформированные в рамках данных подходов, изначально не предназначались для оценки конкуренции между банками и были адаптированы к этой категории экономических агентов позднее.

В целом, в исследовательской литературе выделяются два подхода: структурный и неструктурный.

Первый подход является частью традиционной теории отраслевых рынков и носит название «структура-поведение-результат» или парадигма Э. Мейсона. Это направление доминировало в литературе вплоть до 1990-х .

Данный подход предполагает экзогенность структуры рынка и наличие обратной связи между концентрацией и конкуренцией. Считается, что структурные характеристики рынка (например, число банков и их размер) позволяют объяснить поведение банка, политику его ценообразования, принятие им различных форм стратегических решений (в том числе склонность к сговорам). Поведение, в свою очередь, оказывает влияние на прибыльность банков, поскольку на более высококонцентрированных рынках банки устанавливают более высокие цены на свои продукты, они имеют доступ к более высокой монопольной ренте, т.е. процентной марже, что ведет к росту их прибыльности. Более того, в целях сохранения высокой монопольной ренты на высококонцентрированных рынках могут возникать тайные сговоры. Применительно к экономической политике это означает, что более высокая концентрация связана с более низким благосостоянием общества и поэтому высокая концентрация в банковском секторе нежелательна.

К неструктурным методам относятся индекс Лернера, Н-статистика или модель Панзара-Росса, индекс Херфиндаля-Хиршмана. Индекс Лернера (или кривая Лернера) может применяться как для оценки монополизма конкретного банка, так и для оценки конкуренции в банковском секторе в целом. Недостатком этого метода является то, что значения индекса могут расходиться при использовании разных выборок, сбор необходимой для расчета информации довольно сложен.

Положительной стороной модели Панзара-Росса является то, что она дает почти одинаковые результаты при разных выборках и разных временных периодах. Но, к сожалению, не дает возможности прогноза для динамических показателей, основана на моделях олигополии.

Индекс Херфиндаля–Хиршмана позволяет снять вопрос о структурных сдвигах в неохваченной расчетами части сектора, дает довольно достоверные сведения о конкуренции в банковском секторе. К недостаткам метода следует отнести: расплывчатую нижнюю границу индекса, при этом расчет индекса по разным показателям дает несколько отличающиеся результаты [8].

НБКР разработано «Положение об определении доминирующего положения на рынке банковских услуг» с целью определения действий, применяемых НБКР в области антимонопольного регулирования, развития конкуренции и защиты прав потребителей на рынке банковских, микрофинансовых и платежных услуг. Для оценки уровня конкуренции рынка банковских услуг НБКР рекомендует использовать индекс рыночной концентрации Херфиндаля-Хиршмана, который учитывается в совокупности с другими факторами и показателями деятельности лица, предоставляющего банковские услуги. Индекс Херфиндаля-Хиршмана определяется по формуле [1]:

Н = Р21 + Р22 + … + Р2i + … Р2n, где: (1)

Н — показатель концентрации;

Pi — процентная доля лица, предоставляющего банковские услуги на рынке.

Индекс Херфиндаля-Хиршмана используется для оценки концентрации рынка при рассмотрении вопросов реорганизации юридического лица, предоставляющего банковские услуги в форме слияния, присоединения, разделения, выделения. Если показатель индекса Херфиндаля-Хиршмана превышает 1800, это характеризует низкую интенсивность конкуренции и высокую концентрацию рынка банковских услуг.

В случаях поглощения и/или слияния лиц, предоставляющих банковские услуги, когда финансовое состояние одной из сторон характеризуется как «близкое к банкротству», в целях защиты интересов вкладчиков лица, предоставляющего банковские услуги, по усмотрению Национального банка, допускается превышение значения 1800 индекса Херфиндаля-Хиршмана.

В случае, когда показатель индекса Херфиндаля-Хиршмана колеблется от 1000 до 1800, может быть запрещена сделка (по слиянию, поглощению), увеличивающая индекс более чем на 200 пунктов, если не будут установлены иные факторы, указывающие на то, что подобная мера не представляет угрозу для потребителей и не окажет негативного влияния на рынок банковских услуг.

А в случае же, когда показатель индекса Херфиндаля-Хиршмана в целом по рынку банковских услуг превышает 1800, сделки (по слиянию, поглощению), увеличивающие этот индекс на 100 и более пунктов, рассматриваются как нарушение антимонопольного законодательства и не допускаются, если не будут установлены иные факторы, указывающие на то, что подобная мера не представляет угрозу для потребителей и не окажет негативного влияния на рынок банковских услуг.

Одним из используемых показателей концентрации является индекс концентрации CR — это показатель, характеризующий, какая доля рынка приходится на заданное количество самых крупных игроков. Поскольку понятие «заданное количество» выглядит достаточно неопределенно, то после букв CR добавляют цифру, которая и показывает, про какое количество самых крупных игроков рынка идет речь.

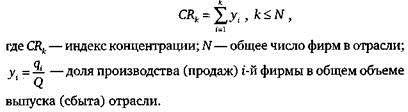

Таким образом, используются (в основном) следующие индексы концентрации CR: CR2, CR3, CR4, CR5, CR8, CR10. В принципе, число «самых крупных игроков» может быть любым. В повседневной жизни иногда указывается топ-перечень: «список 100 самых богатых людей», «500 самых крупных компаний» и т.д. Все зависит от целей, которые перед собой ставит исследователь. Формула индекса концентрации CR: (2)

Индекс концентрации рынка CR определяется как сумма долей рынка n самых крупных компаний. Чем выше полученное значение, чем ближе оно к 100, тем более монополизирован рынок [7].

Поскольку индекс концентрации представляет собой арифметическую сумму, он фактически игнорирует структуру распределения рыночных долей между компаниями, которые вошли в расчет индекса.

Представим себе, что мы определили: на данном рынке CR5 = 80, то есть пять самых крупных компаний занимают 80% рынка. Вроде бы, все понятно, но… Это может быть ситуация «16+16+16+16+16», а может быть и «50+25+2+1+2». В данной ситуации речь идет о принципиально разном распределении «силы влияния» на рыночные процессы.

Таким образом, на наш взгляд, индекс концентрации необходимо использовать как некое дополнение к другим экономическим показателям, или количество (n) компаний подбирать таким образом, чтобы объективно соответствовать структуре распределения сил на рынке.

Из-за недостатков, которые перечислены выше, во многих странах индекс концентрации не применяется как основной показатель. В США вместо него используется индекс Херфиндаля-Хиршмана, а в Евросоюзе — индекс (коэффициент) Линда. С 1982 г. индекс Херфиндаля-Хиршмана служит основным ориентиром при осуществлении антимонопольной политики США. Основным его преимуществом является способность чутко реагировать на перераспределение долей между фирмами, действующими на рынке.

Вышеприведенные методы оценивают банковскую конкуренцию для всего рынка банковских услуг, их применение при исследовании рынка отдельно взятого банковского продукта представляется весьма проблематичным и, по нашим сведениям, практически не освещено в литературе. Причина — в том, что для их эмпирической оценки существенным является наличие информации, составляющей банковскую тайну.

Резюмируя теоретико-методологические основы банковской конкуренции, можно отметить, что конкуренция на любом рынке, включая банковский, представляет собой сложную, многокомпонентную систему. Исследователи темы банковской конкуренции приводят в своих определениях чаще один из компонентов системы, не раскрывающий сути всего состава и структуры системы, взаимосвязей всех компонентов. Мы считаем, что при исследовании банковской конкуренции следует использовать комплексный научный подход и исходить из того, что банковская конкуренция является сложным механизмом, где должны строго определяться цели и задачи системы, её функции, субъекты. Система должна основываться на определенных принципах и гармонично функционирующих инструментах. Целью банковской конкуренции является содействие стабильности банковской системы страны и защита прав потребителей на рынке банковских услуг.

Библиографический список

1. Абдиева, А.И. Конкурентоспособность коммерческих банков Кыргызской Республики [Текст]/Абдиева А.И.// автореф. дис. … доктора экон. наук: 08.00.10. – Бишкек, 2016. – 46 с.2. Банковское дело [Текст]: учебник./ Под.ред. Г.Г. Коробовой. – М.: Экономистъ, 2003. – 751 с.

3. Жованников, В. Н. Менеджмент слабых банков в условиях создания эффективной банковской системы в России [Текст] / В. Н. Жованников // Финансы и кредит. – 2012. – № 21. – С. 13-16.

4. Зверев, О. А. Конкуренция на рынке розничных банковских услуг и задачи банковского менеджмента [Текст] / О. А. Зверев // Финансы и кредит. – 2014. – № 18. – С. 2-4.

5. Официальный сайт Business Insider. URL: http://www.businessinsider.com

6. Сергеев, И. В. Экономика предприятия [Текст] / И. В. Сергеев. – М.: «Финансы и статистика», 2007. – С. 180.

7. Сорокина И.О. Российские перспективы omni channel – альтернатива филиалам как самому затратному каналу продаж // Банковский ритейл. 2014. № 2. URL: http://www.love-credit.ru/st/rossiyskie-perspektivy-omni- channel-alternativa-filialam-kak-samomu-zatratnomu-kanalu-prodazh

8. Скорлупина, Ю.О. О способах оценки межбанковской конкуренции на российском банковском рынке / Ю.И.Скорлупина // Финансовая аналитика: проблемы и решения. 2015 № 5 (239). – С.53 – 62