Астанова Саламат Ураимовна

Алишева Перизат Култаевна

Бакытбеков Бексултан Бакытбекович

1. кандидат экономических наук, доцент,

2. кандидат экономических наук, доцент,

3. магистрант, Ошский технологический университет, Кыргызстан г. Ош

Astanova Salamat Uraimovna

Alisheva Perizat Kultaevna

Bakytbekov Beksultan Bakytbekovich

1. candidate of economics sciences, associate professor,

2. candidate of economics sciences, associate professor,

3. graduate student, Osh University of Technology, Kyrgyzstan, Osh.

Индекс УДК 657. 28:504

Дата публикации: 26.12.2025

Система учета выплат работникам и анализ использования трудовых ресурсов в деятельности предприятия

Employee benefit accounting system and analysis of the use of labor resources in the company's activities

Аннотация: В статье рассматриваются актуальные направления совершенствования организации и методического обеспечения учета расчетов по оплате труда, а также анализа эффективности использования трудовых ресурсов на современном предприятии. В качестве перспективных направлений модернизации предлагается разработка единых стандартов учета заработной платы, внедрение специализированных информационно-аналитических систем, интеграция кадровых и бухгалтерских процессов, а также повышение профессиональных компетенций работников, занимающихся расчетами по оплате труда.

Abstract: This article examines current areas for improving the organization and methodological support for payroll accounting, as well as analyzing the efficiency of labor resource utilization at a modern enterprise. Promising areas for modernization include the development of unified payroll accounting standards, the implementation of specialized information and analytical systems, the integration of HR and accounting processes, and the enhancement of the professional competencies of employees involved in payroll calculations.

Abstract: This article examines current areas for improving the organization and methodological support for payroll accounting, as well as analyzing the efficiency of labor resource utilization at a modern enterprise. Promising areas for modernization include the development of unified payroll accounting standards, the implementation of specialized information and analytical systems, the integration of HR and accounting processes, and the enhancement of the professional competencies of employees involved in payroll calculations.

Ключевые слова: расчёты по оплате труда, учет заработной платы, трудовые ресурсы, анализ эффективности труда, кадровая политика, автоматизация учёта, методическое обеспечение.

Keywords: payroll accounting, employee payments, labor resources, labor efficiency, accounting automation, methodological support.

Keywords: payroll accounting, employee payments, labor resources, labor efficiency, accounting automation, methodological support.

Современное развитие предприятий Кыргызской Республики характеризуется активными процессами цифровизации, обновлением методов управления и повышением требований к эффективности использования трудовых ресурсов. В этих условиях особое значение приобретает качественно выстроенная система учета выплат работникам, так как она обеспечивает прозрачность хозяйственных операций, формирует объективную информацию о затратах на персонал и служит основой для обоснованного управления трудовым потенциалом предприятия.

По мере усложнения производственных процессов, внедрения автоматизированных систем управления и роста конкуренции на рынке труда усиливается необходимость модернизации методической базы, регулирующей порядок начисления заработной платы и ведения расчетов с персоналом. Точные и своевременные расчёты, корректная классификация выплат и соблюдение требований законодательства являются ключевыми элементами устойчивой финансовой политики организации. При этом анализ задействования трудовых ресурсов позволяет выявлять неэффективное использование рабочего времени, снижать трудовые потери и повышать производительность труда[1].

Несмотря на наличие нормативных регламентов, действующие подходы к организации учета выплат работникам и анализу трудовых ресурсов нередко не соответствуют современным требованиям цифровой трансформации, интеграции информации между кадровыми и бухгалтерскими системами и необходимости риск-ориентированного контроля. Это приводит к ошибкам в расчетах, росту финансовых рисков, снижению мотивации персонала и недостаточной эффективности использования человеческого капитала.

С учетом возрастающей роли трудовых ресурсов в развитии отраслей экономики, особенно в сферах промышленности, услуг и инфраструктуры, актуализируется потребность в совершенствовании методического инструментария учета выплат работникам и аналитических механизмов оценки их занятости. Эффективно организованный учет и глубоко проработанный анализ позволяют обеспечить достоверность данных, оптимизировать структуру затрат на персонал и способствовать повышению конкурентоспособности предприятия[2].

Необходимость проведения данного исследования определяется рядом факторов, отражающих современные условия функционирования предприятий Кыргызской Республики. Расширение процессов цифровизации и автоматизации бизнеса усиливает значение эффективно организованного учета выплат работникам. Корректность начислений, прозрачность расчетных операций и соблюдение нормативных требований напрямую влияют на финансовую устойчивость предприятия, точность управленческой информации и уровень мотивации персонала. Некачественный учет приводит к ошибкам в выплатах, росту конфликтных ситуаций и снижению производственной дисциплины.

Одновременно с этим повышается потребность в детальном анализе использования трудовых ресурсов. Рациональная организация труда, оптимальная численность персонала и эффективная загрузка работников являются важными условиями повышения производительности и снижения издержек. Без системного анализа трудового потенциала невозможно выявить скрытые резервы повышения эффективности и своевременно корректировать кадровую политику [3].

Значительное влияние оказывает и развитие информационных технологий. Переход к электронному документообороту, интеграция кадровых и бухгалтерских систем, внедрение цифровых инструментов контроля требуют обновления методической базы учета выплат работникам. Международные практики, автоматизированные системы расчётов и современные аналитические методы становятся стандартом в управлении персоналом, что делает необходимым их адаптацию к условиям предприятий Кыргызстана.

Таким образом, изучение вопросов совершенствования системы учета выплат работникам и анализа задействования трудовых ресурсов приобретает особую актуальность. Исследование позволяет повысить прозрачность хозяйственных операций, оптимизировать затраты на персонал и укрепить конкурентоспособность предприятий в современных экономических условиях.

Целью работы является комплексное изучение системы организации учета выплат работникам и анализ задействования трудовых ресурсов в деятельности предприятия, выявление основных проблем, влияющих на эффективность учетных и аналитических процессов, а также разработка предложений по их совершенствованию с учетом современных требований цифровизации и автоматизации управления персоналом.

В процессе подготовки исследования были проанализированы научные публикации, аналитические обзоры, нормативно-правовые акты Кыргызской Республики, материалы по бухгалтерскому учету и кадровому администрированию, а также современные методические разработки в области учета выплат работникам и оценки эффективности использования трудовых ресурсов [4].

Для достижения поставленной цели применялись следующие методы исследования:

- сравнительный анализ используемых на предприятиях подходов к учету выплат и международных практик управления персоналом;

- экономико-статистические методы, включающие оценку динамики фонда оплаты труда, показателей производительности и уровня занятости;

- системный подход, позволивший рассмотреть учет выплат работникам во взаимосвязи с кадровой политикой и организацией труда;

- методы анализа трудовых ресурсов, направленные на выявление факторов, влияющих на эффективность использования персонала;

- элементы моделирования, применяемые при разработке предложений по оптимизации учетных и аналитических процедур;

- контент-анализ внутренней документации предприятия, включая положения об оплате труда, штатные расписания, регламенты учета и отчётность по персоналу.

Результаты проведенного исследования стали основой для формирования практических рекомендаций по повышению качества учета выплат работникам и совершенствованию анализа использования трудовых ресурсов на предприятиях.

Для современных предприятий Кыргызской Республики, находящихся в условиях цифровизации и обновления управленческих процессов, ключевое значение приобретает эффективное использование трудовых ресурсов и рациональная организация выплат работникам. Именно эти элементы обеспечивают стабильность функционирования предприятия, повышают мотивацию персонала и способствуют достижению производственных и финансовых целей. Проведённый анализ показал, что существующие подходы к учету выплат и оценке использования трудовых ресурсов часто фрагментарны и не полностью соответствуют современным требованиям автоматизации и интеграции учетных процессов [5].

На сегодняшний день наблюдается значительное расхождение между нормативными требованиями к начислению заработной платы и фактической практикой их применения на предприятиях разных отраслей. Исследование выявило, что трудности возникают на всех стадиях управленческого процесса — начиная с расчета и распределения фонда оплаты труда и заканчивая контролем за эффективностью использования персонала и анализом производительности труда.

Анализ практики показал, что существующая система учета выплат работникам характеризуется рядом существенных недостатков, среди которых выделяются следующие:

- отсутствие единых методических подходов к классификации выплат и расчетов с персоналом, что приводит к ошибкам при начислении зарплаты и дополнительных выплат;

- недостаточная интеграция бухгалтерского учета с кадровыми процессами, что затрудняет принятие обоснованных управленческих решений;

- низкий уровень автоматизации процессов расчёта, контроля и аналитической обработки информации о персонале;

- отсутствие стандартов и требований к документальному подтверждению начислений, компенсаций и премий;

- ограниченное использование аналитических инструментов для оценки эффективности использования трудовых ресурсов.

В практике предприятий также выявлены проблемы, связанные с оценкой и контролем трудового потенциала. Часто аналитические процедуры носят формальный характер и ограничиваются сбором статистической информации, без глубокого анализа производительности и занятости работников.

К основным недостаткам относятся:

- недостаточное применение методов анализа занятости и производительности;

- отсутствие единой методики оценки эффективности работы подразделений и сотрудников;

- дефицит специалистов, обладающих компетенциями в области анализа трудовых ресурсов и управления персоналом;

- слабая координация между бухгалтерскими, кадровыми и производственными подразделениями;

- ограниченное использование автоматизированных систем для мониторинга и аналитики по персоналу.

Наличие перечисленных недостатков снижает эффективность использования трудовых ресурсов и фонда оплаты труда. Проведённый анализ позволяет выделить следующие тенденции:

- часть выплат производится без полного обоснования, что снижает прозрачность расходования средств;

- значительная доля сотрудников задействована неэффективно, что ведет к потере производительности;

- ошибки в учете и начислениях зарплаты приводят к дополнительным финансовым затратам и снижению доверия персонала;

- предприятия не проводят регулярный анализ эффективности использования трудовых ресурсов, что затрудняет корректировку кадровой политики и оптимизацию затрат на персонал.

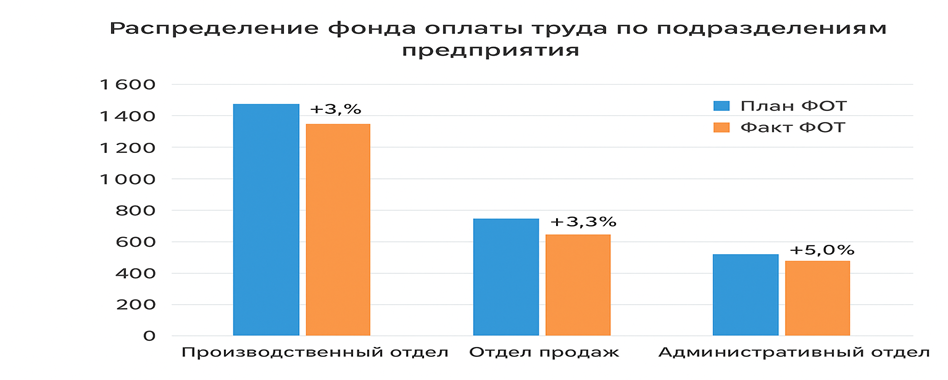

Для получения объективной картины эффективности использования трудовых ресурсов предприятия был выполнен анализ фонда оплаты труда, рабочего времени, выпуска продукции и производительности сотрудников по подразделениям [2].

Таблица 1

Распределение фонда оплаты труда по подразделениям предприятия (тыс. сом)

| Подразделение | План ФОТ | Факт ФОТ | Отклонение, % |

| Производственный отдел | 1 500 | 1 550 | +3,3% |

| Отдел продаж | 600 | 580 | -3,3% |

| Административный отдел | 400 | 420 | +5,0% |

| ИТОГО | 2 500 | 2 550 | +2,0% |

Таблица 2

Производительность труда по подразделениям (ед./ч)

| Подразделение | Фонд рабочего времени, ч | Выпуск продукции / услуг | Произв—ть, ед./ч |

| Производственный отдел | 12 000 | 30 000 | 2,5 |

| Отдел продаж | 5 000 | 1 500 | 0,3 |

| Административный отдел | 3 500 | 120 | 0,034 |

- Производственный отдел эффективно использует рабочее время: перевыполнение ФОТ +3,3% и высокая производительность 2,5 ед./ч.

- Отдел продаж и административный отдел имеют низкую прямую производительность (0,3 и 0,034 ед./ч), что характерно для их функций.

- Общий ФОТ превышен на 2%, перерасход умеренный, требует контроля.

- Основной резерв повышения эффективности — оптимизация затрат в непроизводственных подразделениях[6].

Организация учета выплат сотрудникам и анализ использования трудовых ресурсов являются важными инструментами управления предприятием. Они помогают не только выполнять требования законодательства, но и эффективно контролировать расходы на персонал, планировать рабочую нагрузку и повышать производительность.

Современный подход к учету и контролю включает:

- упорядочивание процедур начисления и выплаты заработной платы;

- автоматизацию учета рабочего времени и фонда оплаты труда;

- использование методов оценки рисков перерасхода и неэффективного использования ресурсов;

- применение аналитических инструментов для измерения эффективности подразделений.

Оптимизация системы учета и анализа трудовых ресурсов позволяет:

- повысить прозрачность и контроль расходов на персонал;

- планировать распределение рабочего времени и нагрузки более точно;

- минимизировать неэффективное использование сотрудников;

- создать основу для стабильного роста и повышения общей результативности предприятия.

Использование современных технологий делает управление персоналом более точным и прогнозируемым, обеспечивая эффективность работы предприятия.

Библиографический список

1. Астанова С.У. Современное состояние и проблемы развития рынка труда Кыргызской Республики // Известия Ошского технологического университета. 2023. №4. С. 149-155.2. Астанова С. У. Человеческое развитие и анализ трудового потенциала в Кыргызской Республике // Международный журнал гуманитарных и естественных наук. 2024. №1-4 (88). С. 60-62.

3. Мамашов К. А., Алишева П. К. Информационная система бухгалтерского учета и её роль в управлении организацией // Известия Иссык-Кульского форума бухгалтеров и аудиторов стран Центральной Азии. 2022. №2 (37). С. 213-217

4. Иванов А.П. Управление персоналом и учет заработной платы. – М.: Финансы и статистика, 2021.

5. Программа развития Кыргызской Республики до 2026 года. Электронный ресурс. - Бишкек, 2021. - 27c.

6. IASB. International Accounting Standard (IAS) 19: Employee Benefits. – IFRS Foundation, 2023.