Косоногова Е. С.

Ефименко Д. Л.

1. кандидат экономических наук,

доцент кафедры экономики, учета и анализа хозяйственной деятельности,

Санкт-Петербургский государственный лесотехнический

университет им. С. М. Кирова,

2. СЕРВИСНО-ПРОИЗВОДСТВЕННОЕ ОБЪЕДИНЕНИЕ «САНПРИНТ»

Kosonogova Ekaterina S.,

Efimenko D.

1. сandidate of Economic Sciences,

Associate Professor of the Department of Economics, Accounting, and Business Analysis

2. SANPRINT Service and Production Association

Индекс УДК 338.45:674

Дата публикации: 26.12.2025

Теоретико-методологические аспекты развития контроля в системе устойчивых цепочек создания стоимости ЛПК И смежных отраслей

Theoretical and methodological aspects of control development in the system of sustainable value chains of the forestry complex and related industries

Аннотация: Актуальность исследования обусловлена усложнением межотраслевых цепочек создания стоимости с участием лесопромышленного комплекса, полиграфии и смежных отраслей, а также ростом требований к устойчивости, экологической безопасности и управляемости материальных потоков. В условиях трансформации экономических моделей возрастает значение контроля как инструмента согласования интересов участников цепочек, обеспечения воспроизводимости ресурсов и минимизации системных рисков. В статье рассматриваются теоретико-методологические аспекты развития контроля в системе устойчивых цепочек создания стоимости, обосновывается необходимость многоуровневого подхода к контролю, включающего внутрифирменный, межфирменный, межотраслевой и институциональный уровни. Особое внимание уделяется аксиологическим основаниям контроля и его роли в разрешении противоречий между логикой креативного производства, коммерческими моделями бизнеса и принципами экономики цикла. Полученные выводы формируют основу для дальнейшего развития методологии комплексного контроля в стратегически значимых отраслях.

Abstract: The relevance of the study is determined by the increasing complexity of intersectoral value chains involving the forestry complex, printing industry and related sectors, as well as by the growing requirements for sustainability, environmental safety and controllability of material flows. Under conditions of economic transformation, control becomes a key instrument for coordinating the interests of value chain participants, ensuring resource reproducibility and reducing systemic risks. The article examines theoretical and methodological aspects of control development within sustainable value chains and substantiates the necessity of a multi-level control approach, including intra-firm, inter-firm, intersectoral and institutional levels. Special attention is paid to the axiological foundations of control and their role in resolving contradictions between creative production logic, commercial business models and circular economic principles. The findings provide a basis for further development of comprehensive control methodology in strategically important industries.

Abstract: The relevance of the study is determined by the increasing complexity of intersectoral value chains involving the forestry complex, printing industry and related sectors, as well as by the growing requirements for sustainability, environmental safety and controllability of material flows. Under conditions of economic transformation, control becomes a key instrument for coordinating the interests of value chain participants, ensuring resource reproducibility and reducing systemic risks. The article examines theoretical and methodological aspects of control development within sustainable value chains and substantiates the necessity of a multi-level control approach, including intra-firm, inter-firm, intersectoral and institutional levels. Special attention is paid to the axiological foundations of control and their role in resolving contradictions between creative production logic, commercial business models and circular economic principles. The findings provide a basis for further development of comprehensive control methodology in strategically important industries.

Ключевые слова: устойчивые цепочки создания стоимости, контроль, лесопромышленный комплекс, полиграфия, смежные отрасли, экономика цикла, экологическая безопасность, аксиология контроля и управления

Keywords: sustainable value chains, control, forestry complex, printing industry, related industries, circular economy, environmental safety, management axiology

Keywords: sustainable value chains, control, forestry complex, printing industry, related industries, circular economy, environmental safety, management axiology

Введение.

Актуальность исследования обусловлена усложнением процессов формирования и управления устойчивыми цепочками создания стоимости в системе лесопромышленного комплекса, полиграфического производства и креативных индустрий Российской Федерации. В современных условиях данные сферы все в большей степени оказываются взаимосвязанными через материальные, технологические, логистические и сервисные контуры, при этом уровень согласованности управленческих решений и механизмов контроля существенно отстает от реальной сложности межотраслевых взаимодействий.

Особую значимость приобретает проблема контроля, поскольку именно через контроль обеспечивается согласование экономических, экологических и социокультурных целей развития. С одной стороны, креативные индустрии формируют спрос на сложные, малосерийные и высокоиндивидуализированные продукты с материальным ядром, основанные на инновационных материалах и технологиях. С другой стороны, лесопромышленный и полиграфический комплексы функционируют в логике капиталоемких производственных систем, ориентированных на воспроизводимость, стандартизацию и соблюдение требований экологической безопасности и экономики цикла. Это порождает устойчивые противоречия, требующие развития методологии комплексного контроля на различных уровнях управления.

Актуальность исследования также определяется трансформацией государственной политики в области устойчивого развития, экологической безопасности и поддержки креативных индустрий. Формируемый на уровне публичного управления дискурс устойчивости, ресурсосбережения и технологического суверенитета усиливает требования к прозрачности, управляемости и подконтрольности межотраслевых цепочек создания стоимости. В этих условиях традиционные инструменты внутрифирменного и отраслевого контроля оказываются недостаточными, что требует теоретического переосмысления и методологического расширения подходов к контролю.

Цель исследования заключается в теоретико-методологическом обосновании развития контроля в системе устойчивых межотраслевых цепочек создания стоимости лесопромышленного комплекса, полиграфии и креативных индустрий Российской Федерации.

Объектом исследования являются межотраслевые цепочки создания стоимости, формируемые в системе взаимодействия ЛПК, полиграфического комплекса и креативных индустрий.

Предметом исследования выступают теоретические и методологические аспекты организации и развития контроля на различных уровнях управления в условиях противоречий между требованиями устойчивости, экономической эффективности, экологической безопасности и спецификой производства креативного продукта.

Материалы исследования включают научные публикации российских и зарубежных авторов по проблематике устойчивого развития, экономики цикла, контроля и управления цепочками создания стоимости, а также аналитические материалы отраслевых объединений и результаты экспертных опросов представителей лесопромышленного, полиграфического и креативного секторов.

Методы исследования основаны на применении концептуального обобщения, позволяющих выявить противоречия и ограничения развития контроля в межотраслевых цепочках.

А) Теоретические и методологические проблемы контроля в системе устойчивых цепочек создания стоимости ЛПК, полиграфии и креативных индустрий

Формирование устойчивых цепочек создания стоимости, объединяющих лесопромышленный комплекс, полиграфическое производство и креативные индустрии, актуализирует проблему развития многоуровневой системы контроля, способной обеспечивать согласование разнонаправленных экономических, технологических, экологических и ценностных целей. Рассматриваемая система характеризуется высокой сложностью, гетерогенностью субъектов и множественностью сценариев принятия управленческих решений.

В Российской Федерации формирование отрасли развития креативных индустрий началось с утверждения Концепции развития творческих (креативных) индустрий и механизмов их государственной поддержки до 2030 года в 2021 году. Данный документ задал стратегические ориентиры государственной политики, определив креативные индустрии как самостоятельный сектор экономики, обладающий высоким потенциалом добавленной стоимости и нематериального капитала. Финансирование осуществляется преимущественно в форме субсидий бюджетам субъектов Российской Федерации в рамках программ культурного и социально-экономического развития. Существенным этапом институционализации отрасли стало принятие федерального закона о развитии креативных (творческих) индустрий, закрепившего базовые понятия, субъектный состав и меры государственной поддержки: Федеральный закон от 08.08.2024 № 330-ФЗ «О развитии креативных (творческих) индустрий в Российской Федерации».

Рис.1. – Динамика развития и вклад в создание добавленной стоимости креативных индустрий в РФ в 2021–2024 годах

*Примечание: составлено автором на основе данных «Официальная статистика. Креативная экономики» Федеральной службы статистики «Обследование рабочей силы» 2021–2024 гг.

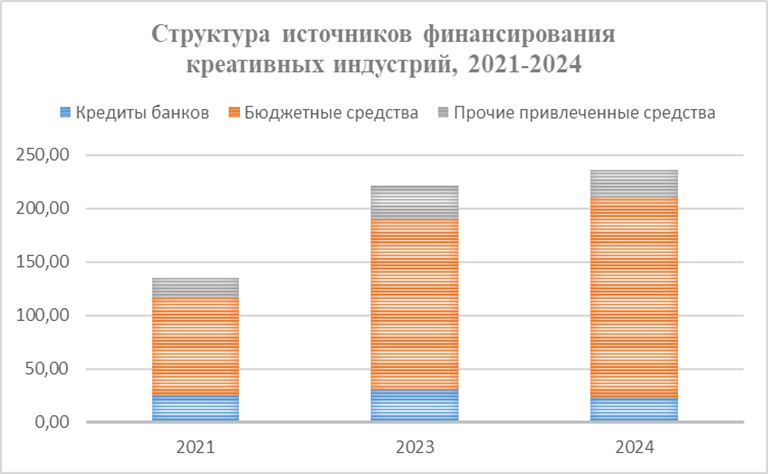

Рис.2. – Структура источников финансирования формирования капитала по видам в 2021–2024 годах, млрд. руб.

Примечание: составлено автором на основе данных «Официальная статистика. Креативная экономики» Федеральной службы статистики «Обследование рабочей силы» 2021–2024 гг.

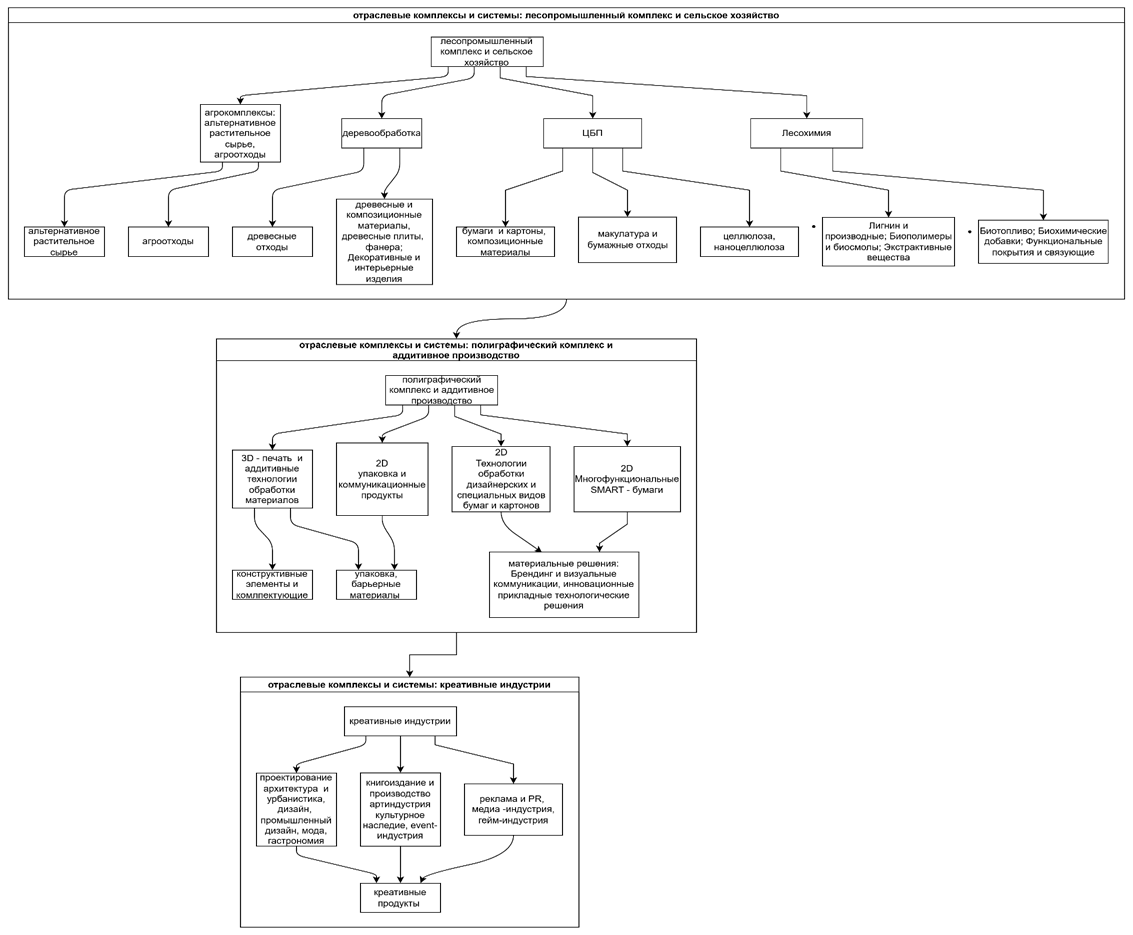

Рис. 3 – Отраслевые подсистемы, связи и материальные потоки в цепочках создания стоимости креативного продукта

Креативные индустрии, опираясь на материальное ядро в виде целлюлозно-бумажных и полиграфических производств, формируют особый тип цепочек создания стоимости, в которых материальная составляющая выступает не самоцелью, а носителем символической, культурной и функциональной ценности.

При этом устойчивость данных цепочек определяется не только экономическими показателями, но и способностью системы контроля управлять противоречиями между экспериментальностью креативного продукта, коммерческими моделями бизнеса и требованиями экологической безопасности в парадигме экономики цикла.

Контроль в таких цепочках не может быть редуцирован к традиционному финансовому или операционному. Он приобретает характер комплексного социально-экономического и институционального механизма, включающего организационные, методологические, семиотические и аксиологические компоненты.

Теоретическая проблема заключается в отсутствии универсальной модели контроля, способной функционировать одновременно на уровне отдельных хозяйствующих субъектов, межфирменных объединений, межотраслевых связей и институционального регулирования.

На внутрифирменном уровне контроль ориентирован преимущественно на обеспечение финансовой устойчивости, управляемости затрат и минимизацию рисков. Для предприятий ЛПК и полиграфического комплекса характерна доминанта показателей рентабельности, загрузки мощностей и оборота капитала. Однако в условиях взаимодействия с креативными индустриями данные показатели оказываются недостаточными, поскольку не учитывают высокую неопределенность спроса, нестабильность продуктовых конфигураций, инновационность и длительность стадий разработки креативного продукта.

Межфирменный уровень контроля, реализуемый в рамках горизонтальных связей между предприятиями одной отрасли, предполагает координацию производственных, логистических и инвестиционных решений. В полиграфическом комплексе такие формы взаимодействия могут включать объединения двух и более производств, совместное использование оборудования, коллективные закупки материалов. Теоретическая проблема контроля на данном уровне связана с отсутствием единых стандартов распределения рисков и результатов, а также с ограниченной готовностью субъектов к прозрачному обмену информацией.

Особую сложность представляет межфирменный и межотраслевой уровень контроля, охватывающий взаимодействие малых и средних целлюлозно бумажных производств, логистических операторов, полиграфических предприятий и субъектов креативных индустрий. Здесь контроль должен обеспечивать согласование разнотипных бизнес-моделей, отличающихся по масштабам, структуре затрат и горизонту планирования. Отсутствие методологически выверенных инструментов межотраслевого контроля приводит к фрагментации цепочек создания стоимости и снижению их устойчивости.

Институциональный уровень контроля формируется в пространстве взаимодействия бизнеса, общества и государства. Он включает нормативное регулирование, государственную промышленную политику, экологические требования и дискурсы устойчивого развития. В данном контексте контроль приобретает аксиологическое измерение, поскольку отражает приоритеты, ценности и представления о допустимых моделях экономического поведения. Для РФ материальное ядро креативных индустрий, основанное на ЛПК и полиграфии, является стратегически важным элементом экономической безопасности, что усиливает роль институционального контроля над использованием ресурсов и экологическими эффектами производства. Работа Е. С. Косоноговой и Д. Б. Крылова посвящена развитию отраслевой управленческой отчетности как инструмента повышения качества управленческих решений. Авторы подчеркивают значимость адаптации отчетных форм к отраслевой специфике и стратегическим целям развития, что является методологической основой для построения систем внутрифирменного и межфирменного контроля в ЛПК и полиграфическом комплексе (Косоногова, Крылов, 2017: 47).

На семиотическом и аксиологическом уровне контроль проявляется через систему смыслов, норм и интерпретаций, определяющих допустимость тех или иных управленческих решений. Продукты креативные индустрии характеризуются уникальности, экспериментальности и символической ценности, тогда как коммерческие модели бизнеса и экономика цикла ориентированы на воспроизводимость, стандартизацию и оптимизацию. Контроль в данном измерении направлен не столько на фиксацию отклонений, сколько на формирование рамок интерпретации и согласования противоречивых целей.

Таким образом, контроль в устойчивых цепочках создания стоимости ЛПК, полиграфии и креативных индустрий следует рассматривать как механизм управления противоречиями между требованиями создания креативного продукта с материальным ядром, аксиологическими ограничениями коммерческих моделей бизнеса и принципами экономики цикла и экологической безопасности.

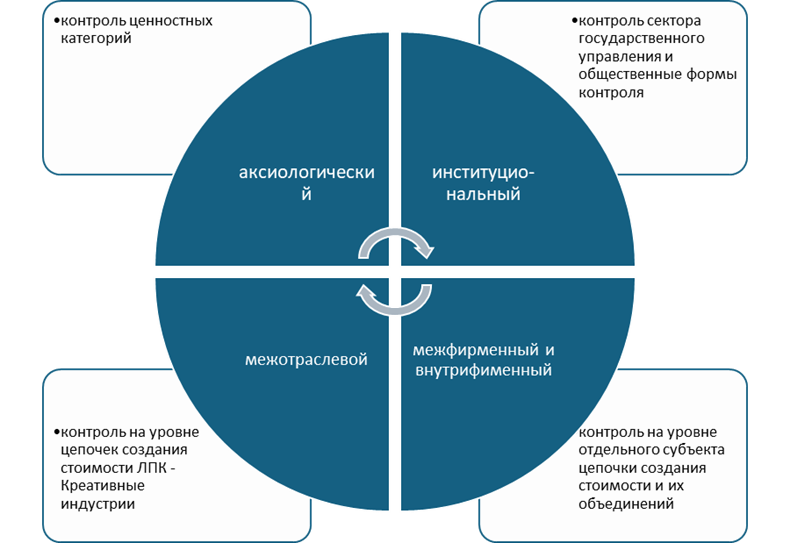

Рис. 4 – Организация контроля на различных уровнях реализации межотраслевой цепочки создания стоимости

*Примечание: разработано авторами

Необходимость в построении многоуровневой модели контроля, способной учитывать данные противоречия и обеспечивать устойчивость развития системы в долгосрочной перспективе.

Таблица 1

Уровни контроля в устойчивых цепочках создания стоимости ЛПК, полиграфии и креативных индустрий

| Уровень контроля | Субъекты управления | Основные объекты контроля |

| 1 | 2 | 3 |

| Внутрифирменный | Предприятия ЛПК и полиграфии | Затраты, рентабельность, загрузка мощностей |

| Межфирменный | Объединения полиграфических предприятий | Совместные ресурсы, инвестиции, риски |

| Межфирменный и межотраслевой | ЦБП, логистика, полиграфия, креативные индустрии | Материальные и информационные потоки |

| Институциональный | Государство, отраслевые регуляторы, общество | Экологические и социальные эффекты |

| Семиотический и аксиологический | Об и профессиональные сообщества | Смыслы, ценности, нормы |

Каждый уровень контроля формирует собственные противоречия и ограничения, которые не могут быть устранены локальными управленческими решениями. Это обосновывает необходимость перехода к интегрированной модели контроля, ориентированной на согласование экономических, экологических и ценностных целей развития. В условиях развития креативных индустрий контроль следует трактовать не как инструмент механического управления отклонениями по показателям финансов, эффективности и объемов производства, а как механизм управления противоречиями между экспериментальной природой креативного продукта, стратегической значимостью материального ядра креативного продукта для экономики РФ, коммерческими ограничениями бизнеса и требованиями экономики цикла. Такая трактовка предполагает расширение предмета контроля за пределы финансовых и операционных показателей и включение в него экологических, аксиологических, культурно-семиотических и институциональных измерений.

Аксиологическое измерение контроля приобретает особое значение в контексте государственной политики Российской Федерации, в которой ЛПК и связанные с ним перерабатывающие отрасли рассматриваются как стратегически важные для обеспечения экономической и экологической безопасности. В официальном дискурсе устойчивое развитие, экономика цикла и поддержка креативных индустрий декларируются как взаимодополняющие цели. Однако на практике данные ценности транслируются в систему контроля неравномерно. Экологическая безопасность и ресурсосбережение проявляются через нормативные ограничения, тогда как поддержка экспериментальности и креативного производства зачастую не находит адекватного отражения в механизмах контроля и стимулирования. Это формирует разрыв между провозглашаемыми стратегическими целями и фактическими управленческими практиками.

Контроль в данном контексте выполняет функцию посредника между дискурсом власти и экономическим поведением субъектов цепочек создания стоимости. Его теоретическое переосмысление требует перехода от инструментальной трактовки к пониманию контроля как формы институционального и ценностного согласования противоречий между материальным ядром экономики, коммерческими моделями бизнеса и экологическими ограничениями. Таким образом, теоретико-методологические проблемы контроля в системе устойчивых цепочек создания стоимости ЛПК, полиграфии и креативных индустрий обусловлены многоуровневым характером противоречий, выходящих за рамки традиционного управленческого анализа (Бажаева и др., 2012: 118–134). Контроль в данных условиях должен рассматриваться как комплексный механизм управления стратегическими противоречиями, обеспечивающий согласование материального производства, креативной ценности, коммерческой рациональности и аксиологических приоритетов государственной политики.

Б) Стратегические направления развития методологии комплексного контроля в системе межотраслевых цепочек создания стоимости

Стратегическое развитие устойчивых цепочек создания стоимости в системе лесопромышленного комплекса, полиграфии и креативных индустрий требует перехода от фрагментарных и функционально ограниченных форм контроля к комплексной методологии, способной работать с противоречиями различной природы. В современных условиях контроль приобретает характер управленческого механизма, обеспечивающего согласование экономических, технологических, экологических и ценностных аспектов развития. В статье И. Н. Жарикова анализируются механизмы государственной поддержки и стимулирования перехода к экономике замкнутого цикла. Особое внимание уделяется инструментам регулирования, формированию институциональной среды и роли государства в снижении барьеров для внедрения циклических моделей производства. Данные положения напрямую соотносятся с проблематикой институционального уровня контроля и дискурса государственной политики в сфере устойчивых цепочек создания стоимости.

Ключевая методологическая проблема заключается в том, что цепочки создания стоимости, ориентированные на креативный продукт с материальным ядром, формируются на пересечении принципиально различных режимов сценариев принятия управленческих решений на различных уровнях управления: от управления малым предприятием отрасли до сектора государственного управления и социального контроля. С одной стороны, действует логика стратегической значимости материального производства для экономической безопасности Российской Федерации, включая обеспечение сырьевой независимости, технологического суверенитета и устойчивости базовых отраслей. С другой стороны, коммерческие модели бизнеса ориентированы на ограничение рисков, минимизацию капиталоёмкости и достижение краткосрочной финансовой эффективности. Дополнительное напряжение создают требования экономики цикла и экологической безопасности, предполагающие ограничение материального разнообразия, воспроизводимость процессов и управляемость жизненного цикла продукции. В статье А. Л. Чупина, М. Ф. Мизинцевой и Ж. С. Чупиной экономика замкнутого цикла рассматривается в контексте теории социальной экономики. Авторы раскрывают потенциал циклических моделей с точки зрения устойчивого развития и одновременно указывают на системные ограничения их практической реализации, включая институциональные, поведенческие и ценностные факторы. Данный подход позволяет рассматривать контроль не только как экономический, но и как социально-аксиологический механизм (Чупин, Мизинцева, Чупина, 2023).

В этих условиях контроль должен рассматриваться не как нейтральная управленческая функция, а как средство стратегического согласования противоречий, возникающих между целями создания креативного продукта, возможностями материального производства и ценностными установками устойчивого развития.

Б1) Ключевые направления развития методологии комплексного контроля.

Первым стратегическим направлением является переход от локального внутрифирменного контроля к многоуровневой системе согласованного контроля, охватывающей внутрифирменные, межфирменные, межотраслевые и институциональные уровни. В условиях межотраслевых цепочек создание стоимости не может быть эффективно контролируемо в границах одного хозяйствующего субъекта, поскольку ключевые риски и противоречия формируются на стыках производственных, логистических, сервисных и креативных контуров.

Вторым направлением выступает развитие контроля над инвестиционными решениями, ориентированного не только на оценку финансовых показателей, но и на анализ стратегической значимости вложений в инновационные материалы, технологии и производственные компетенции. Методология контроля должна учитывать временные лаги инновационного развития, неопределённость результатов экспериментальных проектов и их значение для долгосрочной устойчивости цепочки создания стоимости в целом.

Третьим направлением является институционализация межфирменного и межотраслевого контроля, основанного на согласованных показателях, процедурах и механизмах обмена информацией между участниками цепочки. Особенно значимо это для связок малых и средних производств, например целлюлозно-бумажных производств, логистических операторов, полиграфических предприятий и субъектов креативных индустрий, где отсутствие единых подходов к контролю приводит к асимметрии информации и росту транзакционных издержек.

Четвёртым направлением становится развитие экологически ориентированного контроля, который должен быть интегрирован в систему управленческих решений, а не функционировать как внешний нормативный контур. В условиях экономики цикла контроль должен обеспечивать сопоставление экологических эффектов с экономическими и культурными результатами, что требует новых методологических инструментов оценки и интерпретации данных.

Пятым направлением является усиление аксиологического и семиотического измерения контроля. Контроль в системе устойчивых цепочек создания стоимости не может быть ценностно нейтральным, поскольку он опирается на доминирующие представления о допустимости риска, значимости материального производства, приоритетах экологической безопасности и роли креативных индустрий в национальном развитии.

Таблица 2

Стратегические направления развития методологии комплексного контроля в межотраслевых цепочках создания стоимости

| Уровень контроля | Ключевая цель | Направление методологического развития контроля |

| 1 | 2 | 3 |

| Внутрифирменный | Устойчивость хозяйственной деятельности | Расширение контроля за инвестиционными и инновационными решениями |

| Межфирменный | Согласованность участников цепочки | Формирование единых показателей и процедур контроля |

| Межотраслевой | Интеграция материального и креативного производства | Развитие комплексных контрольных механизмов |

| Экологический | Соблюдение принципов экономики цикла | Интеграция экологических показателей в управленческий контроль |

| Институциональный | Соответствие государственной политике | Согласование корпоративных и публичных целей контроля |

| Аксиологический | Легитимация управленческих решений | Формирование общего ценностного поля контроля |

Представленные данные демонстрирует, что развитие методологии комплексного контроля предполагает переход от функционально обособленных форм к системному подходу, в котором контроль становится инструментом согласования противоречий между уровнями управления, отраслями и ценностными установками. Особое значение приобретает аксиологический уровень, поскольку именно он задаёт допустимые границы экономического и экологического поведения субъектов цепочки создания стоимости.

Б2) Аксиологическое измерение контроля и дискурс государственной политики.

Аксиологический блок методологии контроля тесно связан с дискурсом государственной политики, в рамках которого материальное производство рассматривается как стратегически значимая основа экономического суверенитета и устойчивого развития. Государственный дискурс формирует представления о допустимых компромиссах между экономической эффективностью, экологической безопасностью и инновационным развитием, тем самым задавая ориентиры для корпоративных систем контроля.

Контроль в данном контексте выполняет функцию перевода ценностных установок государственной политики в управленческие практики хозяйствующих субъектов. Он обеспечивает легитимацию долгосрочных инвестиций, снижение давления краткосрочных коммерческих интересов и формирование условий для развития устойчивых межотраслевых цепочек создания стоимости.

Одновременно аксиологический контроль позволяет выявлять противоречия между декларируемыми целями устойчивого развития и фактическими управленческими решениями, что особенно важно в условиях внедрения принципов экономики цикла и экологической безопасности. Таким образом, контроль становится не только инструментом подотчётности, но и механизмом формирования согласованного ценностного пространства развития.

Развитие методологии комплексного контроля в системе межотраслевых цепочек создания стоимости требует перехода к многоуровневому, ценностно — ориентированному подходу. Контроль должен быть нацелен не на устранение противоречий как таковых, а на их управляемое согласование в интересах устойчивого развития, технологической независимости и экологической безопасности. Усиление аксиологического измерения контроля и его связь с дискурсом государственной политики позволяют рассматривать контроль как ключевой элемент стратегического управления развитием креативных индустрий.

Выводы и обсуждение.

Контроль в системе устойчивых цепочек создания стоимости ЛПК, полиграфии и креативных индустрий представляет собой многоуровневый и аксиологически нагруженный процесс, отражающий противоречия между материальным производством, коммерческими моделями бизнеса и требованиями устойчивого развития.

Научные результаты исследования:

— выявлена системная природа проблем контроля, обусловленная несогласованностью управленческих логик на различных уровнях;

— обоснована необходимость расширения предмета и функций контроля за пределы традиционных финансово производственных показателей.

— разработана концепция комплексного контроля, ориентированного на согласование инновационной деятельности, экологической безопасности и стратегических приоритетов государственной политики;

-показана роль аксиологического и семиотического уровней в формировании устойчивых управленческих решений.

Область применения результатов.

Результаты исследования могут быть использованы при разработке отраслевых и межотраслевых программ развития ЛПК, полиграфического комплекса и креативных индустрий, в системе корпоративного и межфирменного управления, при формировании государственной политики устойчивого развития и при подготовке специалистов в области управления устойчивыми цепочками создания стоимости.

Библиографический список

1. Жариков, И. Н. Государственная поддержка и стимулирование перехода к экономике замкнутого цикла / И. Н. Жариков // Журнал прикладных исследований. – 2024. – № 8. – С. 94–99. – DOI 10.47576/2949–1878.2024.8.8.013. – EDN IESRNO.2. Косоногова, Е. С. Развитие отраслевой управленческой отчетности / Е. С. Косоногова, Д. Б. Крылов // Московский экономический журнал. – 2017. – № 4. – С. 47. – EDN ZWIMBV.

3. Финансы: Учебник / Т. С. Бажаева, Г. В. Гиоев, О. В. Заборовская [и др.]. – Санкт-Петербург: Санкт-Петербургский государственный университет сервиса и экономики, 2012. – 303 с. – ISBN 978-5-228-00617-1. – EDN TUNFCZ.

4. Чупин А. Л. Формирование экономики замкнутого цикла: теория социальной экономики, ее потенциал и проблемы / А. Л. Чупин, М. Ф. Мизинцева, Ж. С. Чупина // Вестник евразийской науки. – 2023. – Т. 15, № 6. – EDN NBGMSY.

5. Ившин С. Ю., Терешкина Т. Р. Тенденции в использовании логистического аутсорсинга в цепях поставок целлюлозно-бумажной продукции // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Экономические науки. 2015. № 3 (221). С. 84–95.

6. Ившин С. Ю., Назарова А. Н. ВЛИЯНИЕ ПАНДЕМИИ НА ЦЕПИ ПОСТАВОК ПРОДУКЦИИ ЦЕЛЛЮЛОЗНО-БУМАЖНОЙ ПРОМЫШЛЕННОСТИ //Рецензент: доктор технических наук, профессор кафедры целлюлозно-бумажных и лесохимических производств ФГАОУ ВО «Северный (Арктический) федеральный университет имени МВ Ломоносова». – С. 50.

7. Тимохин А. М., Тиунова Е. С. АНАЛИЗ ПОЛИГРАФИЧЕСКОГО РЫНКА РФ //МедиаVектор. – 2022. – №. 4. – С. 111–115.

8. Ившин С. Ю., Михайлюк М. В. Рыночно-отраслевые маркеры трансформации логистического компонента цепей поставок целлюлозно-бумажной продукции в 2020–2021 гг //Инновационная наука. – 2021. – №. 12–1. – С. 36–42.

9. Игнатенко Е. И., Кислинских Ю. В. Анализ рынка полиграфических услуг в России //Социальное и экономическое развитие АТР: проблемы, опыт, перспективы. – 2023. – С. 32–38.

10. Саблина Н. В. Роль бумажного рынка и его влияние на развитие полиграфии //Журнал правовых и экономических исследований. – 2013. – №. 2. – С. 122–124.

11. Камчатова Е. Ю., Перевозчикова А. К. Тенденции развития целлюлозно–бумажной промышленности Российской Федерации //Ученые записки Российской академии предпринимательства. – 2022. – Т. 21. – №. 2. – С. 43–49.

12. Боровинская Дарья Николаевна Специфика креативного продукта как товара культурной индустрии // Вестник МГУКИ. 2016. №3 (71). URL: https://cyberleninka.ru/article/n/spetsifika-kreativnogo-produkta-kak-tovara-kulturnoy-industrii (дата обращения: 20.12.2025).