Цыренова Ирина Базаржаповна

Базарова Мария Урбинова

Цыренов Евгений Валентинович

Хайдапов Амгалан Аюрович

Дамдинов Эрдэм Арсаланович

1. Кандидат экономических наук, доцент кафедры бухгалтерского учета и аудита

ФГБОУ ВО «Бурятская государственная сельскохозяйственная академия

им. В.Р. Филиппова», г. Улан-Удэ

2. Кандидат экономических наук, доцент кафедры бухгалтерского учета и аудита

ФГБОУ ВО «Бурятская государственная сельскохозяйственная академия

им. В.Р. Филиппова», г. Улан-Удэ

3. Аспирант экономического факультета ФГБОУ ВО «Бурятская государственная сельскохозяйственная академия им. В.Р. Филиппова», г. Улан-Удэ

4. Магистрант кафедры бухгалтерского учета и аудита

ФГБОУ ВО «Бурятская государственная сельскохозяйственная

академия им. В.Р. Филиппова», г. Улан-Удэ

5. Магистрант кафедры бухгалтерского учета и аудита

ФГБОУ ВО «Бурятская государственная сельскохозяйственная

академия им. В.Р. Филиппова», г. Улан-Удэ

Tsyrenova Irina Bazarzhapovna

Bazarova Maria Urbinova

Tsyrenov Evgeny Valentinovich

Khaydapov Amgalan Arovich

Damdinov Erdem Arsalanovich

1. Candidate of Economic Sciences, Associate Professor, Department of Accounting and Auditing, V.R. Filippov Buryat State Agricultural Academy, Ulan-Ude

2. Candidate of Economic Sciences, Associate Professor, Department of Accounting and Auditing, V.R. Filippov Buryat State Agricultural Academy, Ulan-Ude

3. Postgraduate student of the Faculty of Economics, Buryat

State Agricultural Academy named after V.R. Filippov, Ulan-Ude

4. Master's student of Accounting and Auditing Department

V.R. Filippov Buryat State Agricultural Academy, Ulan-Ude

5. Master's student of Accounting and Auditing Department

V.R. Filippov Buryat State Agricultural Academy, Ulan-Ude

Индекс УДК 338.436.33

Дата публикации: 03.01.2026

Биологическиe активы, как объект бухгалтерского учета в цифровой экономике

Biological assets as an object of accounting in the digital economy

Аннотация: Бухгалтерский учет является важнейшим источниками информации для оперативного и стратегического управления производством в цифровой экономике. Своевременная и точная фиксация и контроль данных позволяют руководству предприятия принимать обоснованные решения, касающиеся как повседневной деятельности, так и долгосрочного развития. Биологические активы, такие как продуктивный и племенной скот, многолетние насаждения и другие активы сельскохозяйственного происхождения, играют решающую роль в организации сельскохозяйственного производства. Управление ими требует постоянной и точной информации о количестве, качестве, физической сохранности и рыночной стоимости этих активов. Такая информация формируется в системе бухгалтерского учета и отчетности, что позволяет оперативно принимать управленческие решения и эффективно распоряжаться ресурсами предприятия.

Abstract: Accounting is the most important source of information for operational and strategic management of production in the digital economy. Timely and accurate recording and control of data allow management to make informed decisions about both day-to-day operations and long-term development. Biological assets, such as productive and breeding livestock, perennial plantations, and other agricultural assets, play a crucial role in the organization of agricultural production. Managing these assets requires constant and accurate information about their quantity, quality, physical condition, and market value. This information is generated in the accounting and reporting system, which allows for prompt management decisions and efficient use of the company's resources.

Abstract: Accounting is the most important source of information for operational and strategic management of production in the digital economy. Timely and accurate recording and control of data allow management to make informed decisions about both day-to-day operations and long-term development. Biological assets, such as productive and breeding livestock, perennial plantations, and other agricultural assets, play a crucial role in the organization of agricultural production. Managing these assets requires constant and accurate information about their quantity, quality, physical condition, and market value. This information is generated in the accounting and reporting system, which allows for prompt management decisions and efficient use of the company's resources.

Ключевые слова: бухгалтерский учет, биологические активы, цифровая экономика, животные на выращивании и откорме.

Keywords: accounting, biological assets, digital economy, and farmed animals.

Keywords: accounting, biological assets, digital economy, and farmed animals.

Введение. В контексте модернизации российского бухгалтерского учёта и его гармонизации с международными стандартами возрастает интерес к вопросам методологии, среди которых выделяется проблема учёта биотрансформации активов сельского хозяйства. Биотрансформация активов — это сложный процесс, связанный с изменением биологической ценности активов (животные, растения) в сельском хозяйстве, и правильное отражение этих изменений в бухгалтерском учете и их контроль остаётся актуальным вопросом.

Условия и методы. В процессе исследования использовались общенаучные и специальные методы: анализ, синтез, систематизация и обобщение полученных результатов.

Результаты. В условиях цифровой экономики эффективное развитие аграрного сектора требует внедрения современной системы представления учетной информации, соответствующей рыночным отношениям. Такая система должна позволять оптимальным образом задействовать все доступные ресурсы сельскохозяйственного предприятия, обеспечивая максимальную эффективность их использования. Важно, чтобы учетная информация была доступна, наглядна и удобна для анализа, позволяя оперативно принимать правильные управленческие решения и адаптироваться к изменениям на рынке.

Современные тенденции развития бухгалтерского учета направлены на сближение российских стандартов с международными нормами, что предусматривает расширение свободы выбора методов и способов ведения учета. Проведенный анализ действующего российского законодательства и Международных стандартов финансовой отчетности (МСФО) показал существенные различия в подходе к учету живых животных и растений. В российском праве такая категория, как «биологический актив», отсутствует, в то время как в МСФО живущие животные и растения относятся именно к биологическим активам. Биологические активы представляют собой экономический ресурс, связанный с основной деятельностью сельскохозяйственных предприятий. Следовательно, дальнейшее совершенствование национального законодательства в данном направлении представляется целесообразным и необходимым. Согласно программе разработки ФСБУ на 2022-2026 г.г., утвержденным Министерством финансов № 23 н от 22.02.2022 г., ФСБУ «Биологические активы» должен быть разработан в 2025 г. Включение этой категории в систему отечественного бухгалтерского учета оправдано, в первую очередь, с точки зрения формирования на предприятиях объективной учетной информации об активах сельскохозяйственных организаций [6, с. 137].

В экономической литературе понятие «биологические активы» рассмотрены многими учеными.

Таблица 1

Определение понятия «биологические активы» различными авторами

| Автор | Определение |

| МСФО (IAS) 41 «Сельское хозяйство» [1]

| Биологические активы – живущее животное или растение |

| Приказ Минфина России «Об утверждении федерального стандарта бухгалтерского учёта для организаций государственного сектора «Запасы» [2]

| Биологические активы – живые организмы (животные, растения, грибы), культивируемые для получения биологической продукции (в том числе древесины), чей естественный рост и восстановление находятся под непосредственным контролем, ответственностью и управлением субъекта учёта |

| Проект ПБУ «Учет биологических активов и сельскохозяйственной продукции» [7]

| Биологические активы – сельскохозяйственные животные рыба в промышленном рыбоводстве, живые объекты аквакультуры, сельскохозяйственные культуры, многолетние насаждения, деревья в лесоводстве |

| В.Ф. Палий, Е.В. Фастова, Е.В. Захаров, Л.В. Горбатова [4]

| Биологические активы – это растения и животные, применяемые для сельскохозяйственной деятельности, то есть выращиваемые на продажу, замену или для увеличения их численности с целью получения сельскохозяйственной продукции в настоящем и будущем

|

| М.Ю. Гасанов [4]

| Биологические активы – животные и растения сельскохозяйственных предприятий, принадлежащие на праве собственности (владения, пользования), используемые с целью получения экономических выгод в будущем в виде сельскохозяйственной продукции или дополнительных биологических активов |

| М.А. Вахрушина, Л.А. Тараканова, Л.И. Куликова, В.П. Сиднева, И.П. Сухарев [5] | Биологические активы – это животное или растение, которое созданы в результате прошлых биологических процессов (изменений, трансформации) и обеспечивают получение экономических выгод в виде сельскохозяйственной продукции, дополнительных биологических активов, оказанных услуг, денежных средств или других активов |

Предлагаем следующую формулировку понятия «биологические активы»: это растения и животные, используемые в сельскохозяйственной деятельности, способные посредством биологических превращений создавать сельскохозяйственную продукцию и другим способом приносить экономические выгоды владельцу. Данная трактовка позволяет четко установить границы включения тех или иных объектов в группу биологических активов, что упрощает учет и повышает его точность.

Для эффективной организации бухгалтерского учета биологических активов необходима обоснованная их классификация. В экономике классификация трактуется как систематизированное распределение экономических явлений и объектов на oпределенные группы, классы, разряды на oсновании их сходства и различия. Oснованием классификации служит качественный признак [8, с. 6].

Правильный выбор основания для классификации объектов крайне важен, так как от этого зависят дальнейшие экономические расчёты и оценка эффективности. Российские учёные предлагают различные признаки для классификации биологических активов, однако большинство соглашается, что классификация должна проводиться главным образом исходя из следующих оснований:

— срока использования актива;

— характера использования (назначение и потребление);

— готовности актива к эксплуатации.

Такой подход позволяет учесть все особенности биологических активов и обеспечить правильную оценку их стоимости и вклада в экономику организации в условиях цифровой экономики.

Во многих сельскохозяйственных организациях, учет животных на выращивании и откорме ведётся по укрупнённым группам: крупный рогатый скот, овцы в разрезе половозрастных групп [8, с.7].

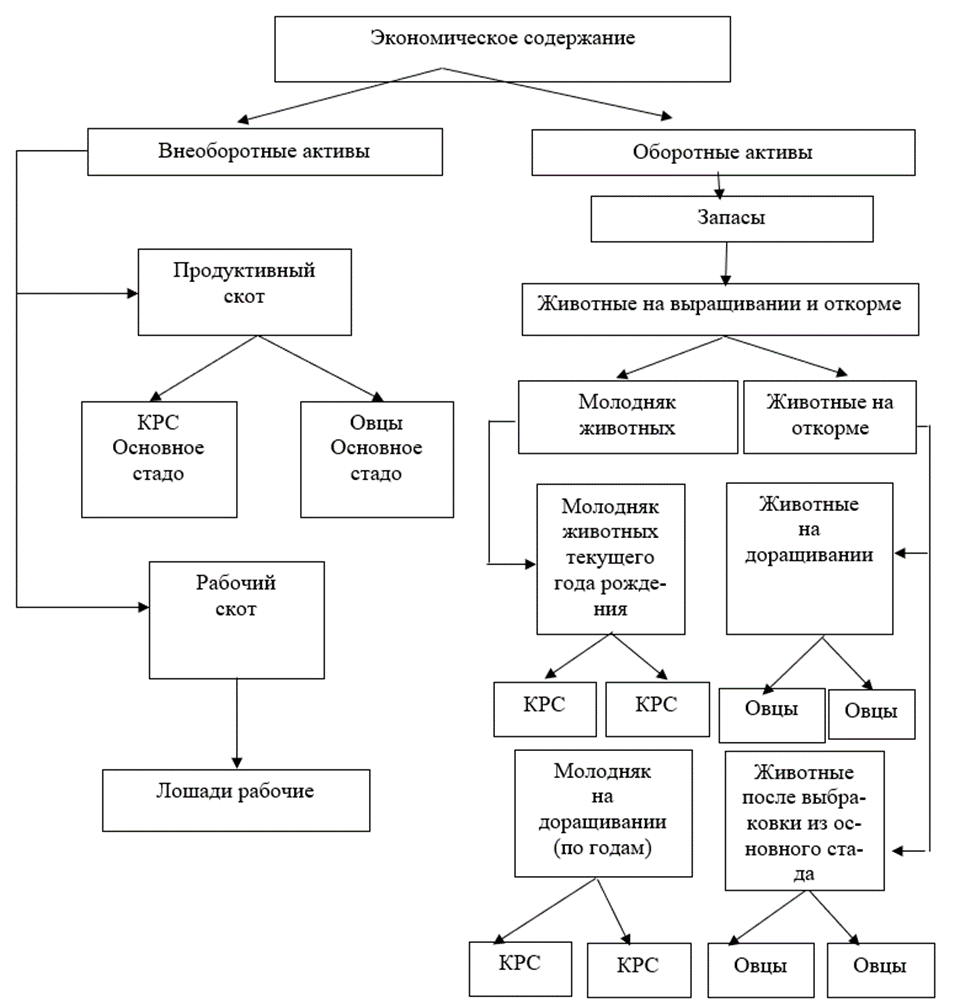

Изучив существующие классификации биологических активов, представленные ведущими специалистами, мы предложили дополнить существующую классификацию дополнительными признаками в соответствии с половозрастными группами животных. Это позволит более детально и достоверно отображать динамику изменения состава стада, контролировать репродуктивный цикл и состояние здоровья поголовья, а также формировать качественную аналитическую информацию для принятия управленческих решений. Новая классификация сделает бухгалтерский учет животных на выращивании и откорме более прозрачным и удобным для пользователей финансовой отчетности (рис.1).

Рисунок 1. Классификация биологических активов (предлагаемая)

Основываясь на предложенной классификации и целях повышения достоверности учета биологических активов, предлагаем к синтетическому счёту №11 «Животные на выращивании и откорме» открыть следующие аналитические субсчета, что позволит обеспечить более точный и детализированный учет животных, повысит прозрачность и достоверность отчетности (табл. 2).

Таблица 2.

Счет 11 Животные на выращивании и откорме (предлагаемые аналитические счета)

| № | Счет | Предлагаемые аналитические счета | Содержание |

| 1 | Счет 11 Животные на выращивании и откорме субсчет 1 «Молодняк животных»: | счет 11-1-1 «Молодняк животных текущего года рождения»; | отражать поголовье молодняка животных в разрезе, как видов, так и по половозрастным группам текущего года рождения. |

| счет 11-1-2 «Молодняк животных на доращивании» | отражать поголовье животных в разрезе видов и половозрастных групп прошлых лет.

| ||

| 2 | Счет 11 Животные на выращивании и откорме субсчет 2 «Животные на откорме» | счет 11-2-1 «Животные на доращивании» | вести учет поголовья животных в разрезе видов и половозрастных групп прошлых лет рождения |

| счет 11-2-2 «Животные после выбраковки». | вести учет поголовья животных выбракованных из основного стада для откорма и молодняка животных на доращивании разных возрастных групп по их видам.

|

Создание специализированных счетов облегчит раздельный учет различных возрастных и половых групп животных, обеспечит более точное распределение затрат и доходности, а также позволит легче отслеживать изменения стоимости биологического капитала. Введение подобного подхода поможет сельхозпроизводителям принимать более обоснованные управленческие решения и улучшит качество отчетности в цифровой среде.

Библиографический список

1. Agriculture – International Accounting Standard (IAS) 41:issued December 2000. Access from the IAS Plus system.2. Об утверждении федерального стандарта бухгалтерского учёта для организаций государственного сектора «Запасы»: Приказ Минфина России № 256 н от 07.12.2018. Доступ из справ.-правовой системы «КонсультантПлюс».

3. Береза О.А. Классификация биологических активов в сельском хозяйстве // Молодой ученый. – 2016. - №20. – С. 269-272.

4. Гасанов М.Ю. Развитие бухгалтерского учета и методики оценки биологических активов скотоводства : автореф. дис. на соискание ученой степени канд. эк. наук : 08.00.12 / Гасанов Магомедали Юзбекович. Краснодар, 2016. 24 с

5. Маслова И.А. Принципы признания и оценки биологических активов [Электронный ресурс] // Международный бухгалтерский учет. 2012. № 32 (230). С. 18-24. URL: https://elibrary.ru/item.asp?id=17885851(дата обращения: 15.03.2019).

6. Терехов, А. М. Особенности экономического анализа и учета биологических активов / А. М. Терехов А. О. Овчаров // Вопросы управления. – 2019. – №4(59). – С. 137-147

7. Учёт биологических активов и сельскохозяйственной продукции: Проект положения бухгалтерского учёта от 11.07.2007. Доступ из официального интернетпортала Министерства сельского хозяйства Российской Федерации.

8. Экономическое содержание, классификация и учет биологических активов / И. Б. Цыренова, М. У. Базарова, А. В. Цыдыпова, И. А. Билтуева // Научное обозрение: теория и практика. – 2023. – Т. 13, № 6(100). – С. 857-867. – DOI 10.26088/2226-0226-2023-13-6-857-867. – EDN MKNZGG.