Андреев А.В.

кандидат экономических наук, доцент, кафедры корпоративной экономики,

Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации, Поволжский институт управления имени П.А. Столыпина,

г. Саратов

Andreev A.V.

Candidate of Economic Sciences, Associate Professor, Department of Corporate Economics, Stolypin Volga Region Institute of Administration of the Russian Presidential Academy of National Economy and Public Administration. Russia, Saratov

Индекс УДК 658.8:637.1

Дата публикации: 30.03.2026

Координация взаимных отношений производителей молочной продукции и торговых сетей: ретроспектива и перспектива

Coordination of mutual relations between dairy producers and retail chains: a retrospective and perspective

Аннотация: В статье обсуждается как в исторической ретроспективе изменялась конкурентная позиция производителей молочной продукции по отношению к торговым сетям. Показано, что период становления торговых сетей сопровождался значительными уступками в распределении созданной стоимости со стороны молочных предприятий за получение права доступа на прилавок. Тактические успехи торговых сетей позволили им накопить значительный ресурс позволяющий контролировать львиную долю рынка продажи молочной продукции. Выяснено, что практика регулирования их взаимных отношений стала развиваться по двум направлениям. Во-первых, путем саморегулирования за счет принятия молочными предприятиями стратегических мер по развитию не сетевых каналов продаж и производства побочных продуктов для смежных отраслей пищевой промышленности. Во-вторых, путем принятия мер антимонопольного реагирования в тех случаях когда торговая сеть злоупотребляет доминирующим положением. С помощью коэффициента координации, мы выявили, соотношение участия молочных предприятий и торговых сетей в структуре розничной цены, который выступает в качестве индикатора риска относительно конкретного молочного продукта где торговая сеть злоупотребляет доминирующим положением.

Abstract: The article discusses how the competitive position of dairy producers in relation to retail chains has changed in historical retrospect. It is shown that the period of formation of retail chains was accompanied by significant concessions in the distribution of created value on the part of dairy enterprises for obtaining the right of access to the counter. The tactical successes of the retail chains allowed them to accumulate a significant resource allowing them to control the lion's share of the dairy market. Then the practice of regulating their mutual relations began to develop in two directions. Firstly, through self-regulation through the adoption of strategic measures by dairy enterprises to develop non-network sales channels and the production of by-products for related food industries. Secondly, by taking antitrust measures in cases where the trading network abuses its dominant position. Using the coordination coefficient, we have identified the ratio of the participation of dairy enterprises and retail chains in the retail price structure, which acts as an indicator of the risk of a particular dairy product where the retail chain abuses its dominant position.

Abstract: The article discusses how the competitive position of dairy producers in relation to retail chains has changed in historical retrospect. It is shown that the period of formation of retail chains was accompanied by significant concessions in the distribution of created value on the part of dairy enterprises for obtaining the right of access to the counter. The tactical successes of the retail chains allowed them to accumulate a significant resource allowing them to control the lion's share of the dairy market. Then the practice of regulating their mutual relations began to develop in two directions. Firstly, through self-regulation through the adoption of strategic measures by dairy enterprises to develop non-network sales channels and the production of by-products for related food industries. Secondly, by taking antitrust measures in cases where the trading network abuses its dominant position. Using the coordination coefficient, we have identified the ratio of the participation of dairy enterprises and retail chains in the retail price structure, which acts as an indicator of the risk of a particular dairy product where the retail chain abuses its dominant position.

Ключевые слова: Молочные предприятия, торговые сети, стратегические и тактические конкурентные ходы, конкурентная позиция, доминирующее положение, коэффициент координации.

Keywords: Dairy enterprises, retail chains, strategic and tactical competitive moves, competitive position, dominant position, coordination coefficient.

Keywords: Dairy enterprises, retail chains, strategic and tactical competitive moves, competitive position, dominant position, coordination coefficient.

Введение. В настоящее время одной из тенденций развития сегмента переработки молока в молочной отрасли, является появление в продуктовом портфеле все большего числа специализированных продуктов глубокой переработки, которые не поставляются в торговую сеть. В частности, извлеченные из продукта переработки молока изоляты молочного или сывороточного белков казеин и пермеат, которые реализуются непосредственно в другие отрасли пищевой промышленности в качестве сырья, либо поставляются на экспорт. Производство таких побочных продуктов дает существенную экономию в закупках сырого молока, позволяя получить из его составных частей новые продукты обеспечивающие конкурентное преимущество в разнообразии.

Освоение производства данных продуктов с точки зрения теории конкурентного позиционирования представляет собой применение «стратегии голубого океана» предложенной Ч. Кимом и Р. Моборном [1], суть которой состоит в поиске новых рыночных ниш на которых отсутствует интенсивная конкуренция. Здесь, наблюдается реализация принципа «расширения границ рынка» для продукта переработки молока в основе которого лежит уже сложившаяся потребность в продуктах спортивного питания потребителей, которые отдают предпочтение здоровому образу жизни.

Практика показывает, что переработчики-первопроходцы вошедшие на вакантную рыночную нишу снимают сливки от расширения смежного рынка спортивного питания, который в 2024 году в России в натуральном выражении увеличился на 15-20% [2]. В частности, в 2017 году на площадке сыродельного комбината «Ичалковский» (Республика Мордовия) входящего в холдинг «Сармич ГК» запущен завод по выпуску сывороточного белка, а в 2019 году молочный комбинат «Воронежский» (ГК «Молвест») освоил выпуск сухого концентрата сывороточного белка (КСБ 80%). Таким образом, пока сильную позицию в производстве молочного и сывороточного белка создают крупные компании, обладающие необходимыми компетенциями, которые затем в силу эффекта диффузии распространятся и на молочные компании входящие в первую сотню.

Подобные изменения в конкурентной стратегии молочных компаний являются действием по выведению части продукта переработки молока из сетевого канала продаж, получение определенной автономии промышленного от торгового капитала. Ведь известно, что через торговые сети (магазины «у дома», гипермаркеты, супермаркеты и жёсткие дискаунтеры) продается до 76% розничного оборота молочной продукции [3]. К мерам наступательного характера в отношении торговых сетей можно отнести развитие переработчиками молока собственного канала продаж, на который приходится по разным оценкам от 5% до 10% розничного оборота молочной продукции [3]. Посредством этого канала продаж реализуется не только молочная продукция под собственными брендами (новинки и премиальная продукция), но и пищевая продукция брендов компаний-партнеров не входящая в собственную номенклатуру выпуска, хотя и в небольших объемах, но в обход сетевого канала продаж.

К ответному ходу наступательного характера со стороны торговых сетей следует отнести развитие системы размещения заказа на производство молочной продукции под собственными торговыми марками (СТМ). Такая практика является элементом конкурентной стратегии, крупных торговых сетей – «X5 Group» и ПАО «Магнит». Например, в 2024 году в торговой сети «Лента», доля СТМ в продажах пищевой продукции составила – 17%, а в торговой сети «Ашан» более 22% [4].

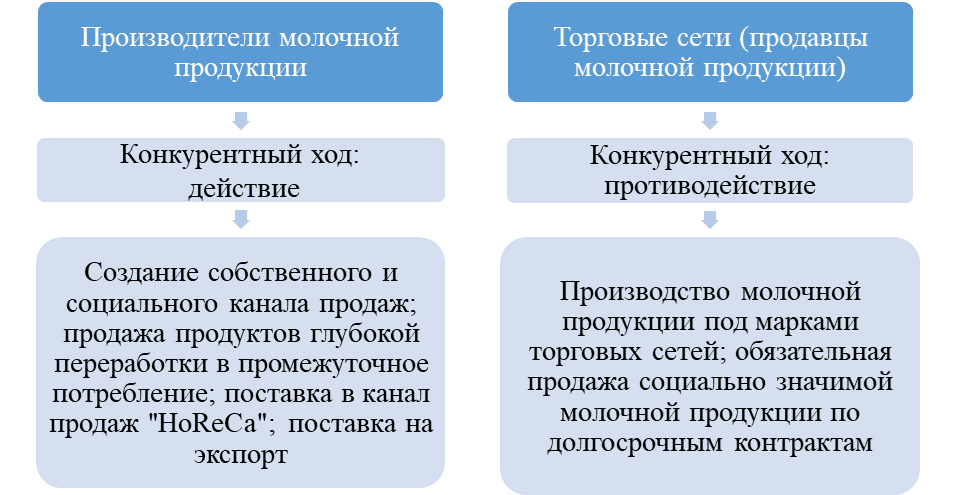

Как видно, конкурентные ходы предпринимаемые представителями промышленного и торгового капитала не могут быть симметричными (когда на действие соперника отвечают равным противодействием), поскольку речь идет о распределении стоимости в пользу одного из рыночных агентов. Все это побуждает искать новые конкурентные ходы, т. е. определенные, рассчитанные действия (меры) направленные по движению вверх или вниз по цепочке создания стоимости, которые бы стали «ахиллесовой пятой» экономического интереса соперника, представляющего как промышленный, так и торговый капитал (рисунок 1).

Рисунок 1. Конкурентные ходы влияющие на распределение созданной стоимости в молочной отрасли

Методология исследования. Теперь рассмотрим стратегические и тактические конкурентные ходы, предпринимаемые, с одной стороны, производителями молочной продукции, а с другой стороны, ее продавцами – торговыми сетями, которые не только соперничают, но и сотрудничают друг с другом и то влияние которое они оказывают на конечных потребителей. В методологии исследования, в той мере в какой допускает предмет исследования, мы будем следовать логике концепций «пяти конкурентных сил» и «цепочки создания стоимости», разработанными М. Портером [5] и положениями «теории воспроизводства» [6].

Тогда под стратегическим конкурентным ходом понимаются сознательные действия наступательного характера, которые либо привязывают молочные предприятия к сетевому каналу продаж, либо наоборот делают свободным от него. В свою очередь, тактическим конкурентным ходом являются любые действия, позволяющие перенести определенные виды деятельности (операции и функции) по созданию стоимости, либо вниз, по цепочке создания стоимости, к производителям молочной продукции, либо вверх к продавцам молочной продукции, чтобы перенести затраты на одного из ее участников.

Период становления торговых сетей прошедший в девяностые и нулевые годы характеризовался тактическими уступками со стороны молочных предприятий. Теория воспроизводства объясняет эти уступки, готовностью молочных предприятий жертвовать частью «промышленной прибыли» в обмен на адекватное выполнение торговыми сетями маркетинговой функции – реализации созданной стоимости [6]. Размер этой уступки торговым сетям (составляющий торговую прибыль) включал ряд взимаемых с молочных предприятий платежей: оптовые и сезонные скидки, бонусные скидки, маркетинговые платежи.

Когда платежи за маркетинговые услуги непомерно возросли потребовалось выработать правила ограничивающие их размер и зафиксировать их в Федеральном законе от 28.12.2009 N 381-ФЗ «Об основах государственного регулирования торговой деятельности в Российской Федерации» (закон о торговле) [7]. Так в части 4 статьи 9 данного закона сказано, что совокупный размер вознаграждения и платы за оказание услуг торговыми сетями не может превышать 5% от цены всей приобретенной молочной продукции, а по социально значимой молочной продукции в части 5 статьи 9 установлен запрет на взимание платы за маркетинговые услуги. Как видно, установленное ограничение и запрет есть результат сложившейся правоприменительной практики антимонопольного регулирования торговых сетей. Ведь прежде чем данная норма нашла свое отражение в законе (часть 4 в редакции от 03.07.2016 N 273-ФЗ) Федеральная антимонопольная служба (ФАС) России провела расследование наиболее резонансных дел по нарушению антимонопольного законодательства.

Так в 2015 году УФАС по Петербургу возбудило против торговой сети ООО «Лента» дело согласно которому данная торговая сеть вопреки «закону о торговле» принуждала поставщиков, кроме обычных договоров поставки товаров, заключать договоры оказания услуг, направленных на продвижение этих товаров, за что, собственно говоря, взимала с них бонусы и вознаграждения за эти услуги [8]. По мнению регулятора эти премии могли оказать существенное влияние по формирование оптовых, а затем и розничных цен на социально значимые продукты питания.

Затем «камнем преткновения» в отношениях молочных предприятий и торговых сетей стал порядок оплаты молочной продукции, при котором продажа осуществляется в кредит с «пост-оплатой», в течении срока которого торговый капитал пользуется денежными средствами в фазе обращения промышленного капитала предприятий по переработке молока. Такая практика оплаты торговых сетей привела к тому, что средний срок оплаты после поставки молочной продукции возрос до 50-60 дней, что вызвало у молочных предприятий возрастание финансового риска нехватки ликвидности для погашения кредиторской задолженности.

Поскольку молочная продукция относится к товару с ограниченным сроком годности потребовалось ввести норму адекватно ограничивающую возможность торговой сети пользоваться чужими денежными средствами. Производители молочной продукции добились сокращения сроков оплаты, что нашло отражение в «законе о торговле». Например, для питьевого молока со сроком годности 5 дней оплата должна производится в течение 8 дней (в электронной форме в течение 4 дней) с момента его получения. Затем, для молочной продукции со сроком годности от 6 до 9 дней, оплата производится через 8 дней со дня получения товара. Наконец, для молочной продукции со сроком годности от 10 до 30 дней, оплата осуществляется через 25 дней со дня получения товара [7].

Существенным тактическим успехом торговых сетей является перенос функции доставки готовой молочной продукции на производителя, который осуществляет ее за счет собственного транспорта и несет расходы на содержание и обслуживание транспортного хозяйства. Такая практика для малых молочных предприятий, которым даже аренда транспорта едва ли доступна, воздвигла непреодолимый барьер на прилавок торговой сети. Таким образом, тактические успехи торговых сетей позволили им накопить к моменту принятия в 2009 году «закона о торговле» значительный ресурс (не только финансовый, но и административный), который позволил им создать сильную конкурентную позицию по отношению даже к крупным компаниям по переработке молока.

На наш взгляд, триггерным событием, показавшим сильную позицию торговых сетей является произошедшее в 2009 году удаление с прилавка торговой сети «Седьмой континент» (формат торговли гипермаркеты и супермаркеты) молочной продукции двух лидеров молочной индустрии компаний «Юнимилк» и «Danone», после необоснованного и предварительно несогласованного с ритейлером повышения оптово-отпускных цен [9]. Заметим, что вызов от двух находящихся в процессе слияния молочных гигантов из первой тройки лидирующих компаний, на которую приходилось около 50% российского рынка переработки молока, приняла торговая сеть занимавшая только девятое место в рейтинге крупнейших отечественных ритейлеров.

В качестве довода объясняющего сильную позицию торгового капитала теория воспроизводства приводит то обстоятельство, что его оборот по сумме превышает оборот промышленного капитала из одной отрасли производства. Как видно в 2009 году чистая выручка торговой сети «Седьмой континент» составила 44,6 млрд. рублей, а у молочных компаний «Юнимилк» – 43 млрд. рублей и «Danone» – 15 млрд. евро при наличие у них узнаваемых брендов во всех категориях молочной продукции [10]. У ритейлера из первой тройки, в частности, ОАО «Магнит» в том же году выручка достигла – 170 млрд. руб. Таким образом, влияние торговых сетей не сводимо только к наличию у них финансового ресурса, но если торговая сеть не из первой тройки смогла принять вызов от лидеров молочной индустрии, то позиция мелкого производителя осуществляющего переработку в качестве фермера была бы практически незаметна.

Результаты исследования. Теперь покажем, как изменилась структурная позиция, с одной стороны, производителей и переработчиков молока, с другой стороны, торговых сетей по продукту массового спроса которым насыщается внутренний рынок страны – питьевое молоко в длительном периоде с 2010 по 2024 год (за 14 лет) в части изменения стоимостных пропорций воспроизводства на основе данных о структуре розничной цены (таблица 1).

Заметим, что объем выпуска питьевого молока за 14 лет возрос с 4,9 млн. тонн до 6 млн. тонн, только на 22,3% (темп прироста в среднем за год 1,5%). При этом загрузка среднегодовой мощности по этому продукту не превышала 50-55%. Тогда его розничная цена возросла на 189,9% (темп прироста в среднем за год 8,1%). Затем, в сегменте переработки молока отпускная цена (без НДС) возросла на 201,8% (темп прироста в среднем за год 8,5%), а полная себестоимость единицы продукции на 185,9% (темп прироста в среднем за год 8%). Наконец, закупочная цена в сегменте производства сырого молока возросла на 199% (темп прироста в среднем за год 8,5%).

Таблица 1

Соотношение участия переработчика и торговой сети в розничной цене пастеризованного молока

| Наименование показателя | 2010 год | 2024 год | 2024 к 2010 году в % | ||

| рублей за литр | в % к рознич-ной цене | рублей за литр | в % к рознич-ной цене | ||

| Участие производителя молока-сырья | |||||

| 1. Стоимость сырого молока | 13,20 | 41,76 | 39,47 | 43,07 | 199,0 |

| Участие переработчика молока-сырья | |||||

| 2. Расходы на производство и сбыт | 9,71 | 25,02 | 19,14 | 20,88 | 97,1 |

| 3. Полная себестоимость единицы продукции | 22,19 | 70,20 | 63,44 | 69,23 | 185,9 |

| 4. Фактическая прибыль, убыток (-) | 1,32 | 4,18 | 7,52 | 8,20 | 469,7 |

| 5. Отпускная цена (без НДС) | 23,51 | 74,38 | 70,96 | 77,43 | 201,8 |

| 6. Плата за доставку продукции в торговую сеть | 0,14 | 0,44 | 1,00 | 1,09 | 614,3 |

| 7. Отпускная цена (без НДС) и с платой за доставку | 23,65 | 74,82 | 71,96 | 78,52 | 204,3 |

| Участие торговой сети | |||||

| 8. Торговая надбавка | 4,63 | 14,65 | 11,93 | 13,01 | 157,7 |

| 9. Затраты по доставке и продаже товара | 3,15 | 9,97 | 6,66 | 7,26 | 111,4 |

| 10. Прибыль организаций розничной торговли | 1,48 | 4,68 | 5,27 | 5,75 | 256,1 |

| 11. Розничная цена пастеризованного молока | 31,61 | 100,00 | 91,64 | 100,00 | 189,9 |

Источник: рассчитано автором по данным Росстата: форма № 2-РЦ

Динамика розничной цены питьевого молока за 14 лет в 8,1% превысила официальный темп прироста инфляции, который за этот период в среднем за год составил 7%. В свою очередь, весь груз инфляции издержек, выпал на сегменты производства и переработки молока. Теперь рассчитаем коэффициент координации показывающий структурное соотношение долей переработчиков молока и торговых сетей за 2010 и 2024 год по данным строк таблицы 1.

- 2010 год: Kk = стр. 7 / стр. 8 = 74,82% / 14,65% = 5,1.

- 2024 год: Kk = стр. 7 / стр. 8 = 78,52% / 13,01% = 6.

Относительное уменьшение участия розничной торговли на 1,64% соотносилось с увеличением участия переработчика молока на 3,7%, что говорит об эффективности принимаемых Правительством РФ мер по сдерживанию цен в розничной торговле. В тоже время повысилась эффективность производства питьевого молока за счет снижения доли затрат на производство с 25,02% до 20,88% (на 4,14%), и увеличения доли прибыли с 4,18% до 8,2% (на 4,02%).

Противоположная ситуация имеет место с высокомолокоемким продуктом – сливочной масло по которому коэффициент координации составил:

- 2010 год: Kk = 76,47% / 12,95% = 5,9.

- 2024 год: Kk = 66,27% / 18,4% = 3,6.

Здесь, как раз наоборот увеличение участия розничной торговли на 5,45% сопровождалось уменьшением участия переработчика молока на 10,2%, что говорит о значительном распределении стоимости в пользу торговых сетей и не дает оптимизма в отношении их социальной ответственности, которую усматривают в своей работе Н. М. Сурай и В. П. Бабарыкин [11, с. 132].

Вряд ли можно говорить о социальной ответственности торговых сетей когда данные «СберАналитики» и государственной системы маркировки «Честный знак» показывают, что розничные продажи молочной продукции в России в 2025 году в денежном выражении возросли на 26%, а в натуральной оценке только на 3,3%. При этом в категории кисломолочные продукты рост в денежном выражении составил 36%, а в натуральной оценке 8,4%, по сырам – 29,3% и 11,2%, по творогу – 26% и 6% [12]. Скорее всего можно усмотреть ограничение экономической доступности продовольствия определенной в Указе Президента РФ от 30.01.2010 №120 «Об утверждении Доктрины продовольственной безопасности Российской Федерации». Ведь рост розничных цен на продукты питания приводит к увеличению доли расходов населения на продукты питания, которая согласно Росстату в 2025 году достигла 39% (по молочной продукции 5,6%) от общего дохода домохозяйств. По мнению экспертов эта доля не должна превышать 25%, а в странах G 7, она находится в диапазоне 12-20% [13].

Негативным фактором является сокращение ассортимента предлагаемой молочной продукции, в целом по рынку на – 4,5%, а по стерилизованному молоку на – 11,5%, сливкам – 8%, простокваши – 11% [12]. Иными словами, менее ходовые, но не менее полезные молочные продукты попадают в разряд остаточных и выводятся из товарного ассортимента [14]. Тогда как продукты с сомнительной полезностью – молочные десерты, которые в своем составе в избытке содержат (ароматизаторы, красители, загустители) но по которым выручка от продажи в 2025 году возросла на 38%, переживают бум товарного разнообразия.

Заключение. Подводя итог вышесказанному отметим, что капитал торговых сетей проходя период становления присваивал в возрастающем размере все большую часть «промышленной прибыли», получая маркетинговые платежи и скидки от переработчиков молока за право доступа на прилавок. Тактические и стратегические успехи торговых сетей позволили им иметь значительную рыночную власть и злоупотреблять доминирующим положением. Результаты анализа национального рынка торговых сетей проведенного в 2025 году ФАС России показывают, что 30 торговых сетей имеют долю более 50%, а еще 32 торговые сети имеют долю в диапазоне от 35% до 50% [15].

Для выявления риска злоупотребления торговых сетей доминирующим положением предложен индикатор – коэффициент координации, значение которого показывает структурное соотношение в розничной цене продукта доли производителя и переработчика молока приходящейся на один процент участия торговых сетей. Анализ коэффициента координации за 2010 и 2024 годы показал, что если по низкомолокоемкому продукту – питьевое молоко соотношение долей участия производителя и переработчика молока и торговых сетей незначительно возросла с 5,1 до 6, то по высокомолокоемкому продукту – сливочное масло доля участия промышленного капитала снизилась с 5,9 до 3,6.

Отсюда, стремление молочных предприятий вывести определенный объем молочной продукции из под контроля торговых сетей, развивая собственный канал продаж и поставки на экспорт (рисунок 1). В качестве ответного хода торговые сети развивают размещение заказа на производство и продажу молочной продукции под СТМ. Причем заказ на производство размещается производителям из Республики Беларусь, которые завоевали приверженность у российского населения брендом «Брест-Литовск». Отметим, что белорусские производители на отечественном рынке сливочного масла занимают долю около 23% в натуральной оценке, что говорит о высоком уровне развития молочной отрасли [16].

В части мер антимонопольного реагирования наиболее важными новеллами стало введение в части 1 статьи 14 «закона о торговле» (в редакции Федерального закона от 13.06.2023 N 228-ФЗ) для торговой сети занимающей на региональном рынке более 25% запрета на приобретение или аренду дополнительных торговых площадей [7]. Кроме того введена норма (в редакции постановления Правительства РФ от 30.12.2020 N 2353) позволяющая Правительству РФ устанавливать предельно допустимые розничные цены на срок не более 90 календарных дней в случае, если в течение 60 календарных дней подряд на территории отдельного субъекта РФ рост розничных цен на социально значимую молочную продукцию составит десять и более процентов. Дальнейшее развитие мер антимонопольного регулирования агропродовольственного рынка связано с применением инструментария долгосрочных контрактов на срок до двух лет с заранее оговоренными условиями и «фиксированным диапазоном отпускных цен» [17].

Библиографический список

1. В. Чан Ким, Рене Моборн. Стратегия голубого океана. Как найти или создать рынок, свободный от других игроков (расширенное издание). – М.: Манн, Иванов и Фербер, 2017. 370 с.2. Игорь Губенко. «Прайм-Крафт»: Рынок спортпита вырос на 50% в денежном и 20% в натуральном выражении. 26.12.2024. [Электронный ресурс]: Режим доступа – https://milknews.ru/interviu-i-blogi/kraft-prajm-gubenko.html?ysclid=mn4sxjimyf386733576

3. Более 1,8 трлн руб. выручили производители молока с начала этого года. 16.12.2025. [Электронный ресурс]: Режим доступа – https://www.kommersant.ru/doc/8292653?ysclid=mn4ti5pkki38997199

4. Пятерочка в 2025 году увеличила продажи собственных товаров на 11,5%. 30.01.2026. [Электронный ресурс]: Режим доступа – https://milknews.ru/index/torgovlya/pyaterochka-prodazhi-tovary.html?ysclid=mn4tqhmyx0512321747

5. Портер М. Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость. М.: Альпина Паблишер, 2016. 1020 с.

6. Маркс К. Капитал. Книга III: Процесс капиталистического производства, взятый в целом / Маркс К., Энгельс Ф. Соч. 2-е изд. Т. 25. Ч. 1. 1961. 545 с.

7. Федеральный закон «Об основах государственного регулирования торговой деятельности в Российской Федерации» от 28.12.2009 г. N 381-ФЗ // Доступ из СПС «Консультант-Плюс».

8. ФАС в СМИ: Петербургское УФАС возбудило дело в отношении «Ленты» за навязывание поставщикам входных бонусов. 28.01.2015. [Электронный ресурс]: Режим доступа – https://fas.gov.ru/publications/3636?ysclid=mmvj97paq2720723992

9. «Седьмой континент» прекратил сотрудничество с Danone и «Юнимилк». 12.08.2010. [Электронный ресурс]: Режим доступа – https://www.kommersant.ru/doc/1486197

10. Топ-50 российских розничных сетей 2009. 9.08.2010. [Электронный ресурс]: Режим доступа – https://retailer.ru/top-50-rossijskih-roznichnyh-setej-2009/?ysclid=mn5m36qr5e429225618

11. Сурай Наталья Михайловна, Бабарыкин Виталий Павлович ТЕНДЕНЦИИ В ОБЛАСТИ ФОРМИРОВАНИЯ АССОРТИМЕНТНОЙ ПОЛИТИКИ ТОРГОВЫХ СЕТЕЙ И МОЛОКОПЕРЕРАБАТЫВАЮЩИХ ПРЕДПРИЯТИЙ РОССИИ В МОЛОЧНОЙ КАТЕГОРИИ // Экономика Профессия Бизнес. 2024. №4. URL: https://cyberleninka.ru/article/n/tendentsii-v-oblasti-formirovaniya-assortimentnoy-politiki-torgovyh-setey-i-molokopererabatyvayuschih-predpriyatiy-rossii-v.

12. Аналитики сообщили о росте в России продаж молочной продукции в 2025 году. 2.03.2026. [Электронный ресурс]: Режим доступа – https://milknews.ru/index/molochnye-produkty/analitiki-moloko-prodazhi.html

13. 40% дохода: стало известно, сколько россияне стали тратить на еду. 17.02.2026. [Электронный ресурс]: Режим доступа – https://www.tbank.ru/invest/social/profile/T-Investments/40-doxoda-stalo-izvestno-skolko-rossiyane-stali-tratit-na-edu/?ysclid=mn47kmoeni601804837&author=profile

14. Андреев, А. В. Проблема совершенствования структуры выпуска сливочного масла в России с позиции создания конкурентных преимуществ / А. В. Андреев // Агропродовольственная экономика. 2025. № 2. С. 17-30. EDN XQDDKS.

15. ФАС усилит контроль за ритейлерами после выявления 30 доминирующих торговых сетей. 30.10.2025. [Электронный ресурс]: Режим доступа – https://milknews.ru/index/fas-kontrol-ritejl.html

16. Павлов, К. В. Перспективы развития организаций мясомолочной промышленности Витебской области Беларуси / К. В. Павлов, С. А. Никифоров // Актуальные проблемы, направления и механизмы развития производительных сил Севера - 2024: Сборник статей Девятой Всероссийской научно-практической конференции (с международным участием). В 2-х частях, Сыктывкар, 18–20 сентября 2024 года. Воронеж: Строки, 2024. С. 76-86. EDN QTOSQW.

17. Минсельхоз предложил поправки по цене товаров в долгосрочных контрактах. 26.08.2025. [Электронный ресурс]: Режим доступа – https://milknews.ru/index/minselhoz-ceny-ritejl.html