Кутбидинова Назгул Сойибжон кизи

Абдирашит кызы Акмоор

Кадыр кызы Бегимай

1. магистрант 2-курса по направлению «Экономика» (профиль «Бухгалтерский учет, анализ и аудит»), Ошский технологический университет, Кыргызская Республика, г.Ош.

2. магистрант 1-курса по направлению «Экономика» (профиль «Бухгалтерский учет, анализ и аудит»), Ошский технологический университет, Кыргызская Республика, г.Ош;

3. магистрант 1-курса по направлению «Экономика» (профиль «Бухгалтерский учет, анализ и аудит»), Ошский технологический университет, Кыргызская Республика, г.Ош.

Kutbidinova Nazgul Soyibzhon kizi

Abdirashit kyzy Akmoor

Kadyr kyzy Begimai

1. 2nd year master's student in the direction of "Economics"

(profile "Accounting, Analysis and Audit"),

Osh Technological University, Kyrgyz Republic, Osh.

2. 1st-year master's student in the direction of "Economics"

(profile "Accounting, analysis and audit"),

Osh Technological University, Kyrgyz Republic, Osh;

3. 1st-year master's student in the direction of "Economics"

(profile "Accounting, Analysis and Audit"),

Osh Technological University, Kyrgyz Republic, Osh.

Индекс УДК 657

Дата публикации: 30.03.2026

Порядок формирования финансовой отчетности по МСФО

Procedure for forming financial statements in accordance with IFRS

Аннотация: В предлагаемой научной статье исследована порядок формирования финансовой отчетности в коммерческих предприятиях Кыргызской Республики по международным стандартам финансовой отчетности (МСФО), рассмотрены их теоретические и практические положения. По результатам исследования расширены теоретические основы сущности, содержания, роли и значения финансовой отчетности на предприятиях, порядок их формирования и составления в связи с переходом на МСФО. Предметом исследования являются формирование финансовой отчетности коммерческих предприятий КР.

Abstract: This research article examines the process of preparing financial statements in commercial enterprises of the Kyrgyz Republic in accordance with International Financial Reporting Standards (IFRS), and examines their theoretical and practical implications. The study expands the theoretical foundations of the nature, content, role, and significance of financial statements at enterprises, as well as the procedure for their preparation and compilation in connection with the transition to IFRS. The subject of this study is the formation of financial statements for commercial enterprises in the Kyrgyz Republic.

Abstract: This research article examines the process of preparing financial statements in commercial enterprises of the Kyrgyz Republic in accordance with International Financial Reporting Standards (IFRS), and examines their theoretical and practical implications. The study expands the theoretical foundations of the nature, content, role, and significance of financial statements at enterprises, as well as the procedure for their preparation and compilation in connection with the transition to IFRS. The subject of this study is the formation of financial statements for commercial enterprises in the Kyrgyz Republic.

Ключевые слова: предприятия, финансовая отчетность, принципы, стандарты, формирование, составление, требование, условия.

Keywords: enterprises, financial reporting, principles, standards, formation, compilation, requirements, conditions.

Keywords: enterprises, financial reporting, principles, standards, formation, compilation, requirements, conditions.

Финансовая отчетность – один из важнейших инструментов, с помощью которого можно оценить финансовое состояние компании, ее способность адаптироваться к изменениям на рынке, а также возможные перспективы развития. В ней собрана информация обо всех финансовых операциях, что позволяет проанализировать насколько эффективно распределяются ресурсы и сделать вывод о грамотности принятых руководством управленческих решений.

Финансовая отчетность компании представляет собой систему данных об имущественном и финансовом положении, финансовых результатах ее деятельности. Она является главным источником информации для различных пользователей, как внешних (инвесторов, кредиторов, партнеров), так и внутренних (руководства, менеджеров различного уровня управления, собственников) [4,5].

Пользователи информации о деятельности компании получают к ней ограниченный рамками финансовой отчетности доступ. Поэтому руководство организации обязано вести разумную учетную политику, предоставлять пользователям качественную информацию, обеспечивать процедуры аудита. Независимый аудит должен гарантировать пользователям финансовой отчетности, что приведенная в ней информация позволит им реально контролировать (в рамках своей компетенции) эффективность управления организацией.

В финансовой отчетности компания представляется как единый имущественный комплекс, как единство интересов лиц, принимающих участие в делах организации.

В финансовой отчетности в категориях «активы», «обязательства», «капитал», «доходы», «расходы», «прибыль», «поступления», «платежи» и другое представлены корпоративные интересы лиц, объединяющих свое имущество, права и другие существенные составляющие для достижения интересов отдельных участников. Основное назначение финансовой отчетности организации состоит в предъявлении пользователям сформированных в системе бухгалтерского учета данных, показывающих, как осуществлялись финансовые взаимоотношения сторон, насколько совершаемые хозяйственные операции соответствуют ожиданиям экономических выгод, на которые рассчитывали субъекты бизнеса.

Основным регламентирующим документом для составления финансовой отчетности служит МСФО 1 «Представление финансовой отчетности». Целью этого стандарта является регламентация представления финансовой информации общего характера использования. К числу задач, конкретизирующих указанную цель, можно отнести обеспечение сопоставимости информации и формирование качественной информации. [2].

Ответственность за подготовку и представление финансовой отчетности несет руководство компании (совет директоров и/или другой руководящий орган). МСФО 1 является документом, обязательным к применению всеми компаниями, формирующими финансовую отчетность по международным стандартам. Полный комплект этой отчетности представлен на рис 1.

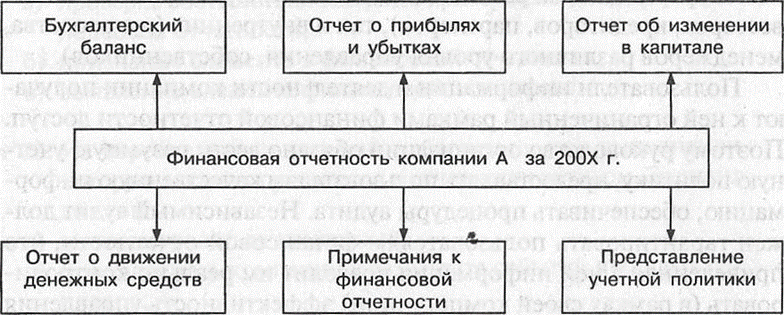

Рис.1. Комплект финансовой отчетности компании

Помимо представленных на рис. 1 форм финансовой отчетности, поощряется представление дополнительной информации в виде финансово-экономических обзоров руководства, в которых описываются и объясняются основные характеристики финансовых результатов деятельности компании, ее финансового положения и основные факторы, повлиявшие на уровень эффективности бизнеса. Такой отчет не имеет стандартного образца, но может включать следующие аналитические блоки:

- внешние факторы, влияющие на результаты деятельности, включая изменения рыночной среды, в которой действует

компания, предприняты меры по минимизации негативных факторов;

- инвестиционная политика компании, направленная на поддержание и улучшение финансовых результатов, включая дивидендную политику;

- источники финансирования компании, политика в отношении оптимизации доли заемных средств и управления рисами;

- достоинства и ресурсы компании, ценность которых не отражена в бухгалтерском балансе.

Многие компании, помимо финансовой отчетности, представляют дополнительные отчеты, такие, как отчеты по вопросам охраны окружающей среды и отчеты о добавленной стоимости, особенно в отраслях, в которых фактор защиты окружающей среды имеет большое значение и в которых сотрудники считаются важной группой пользователей. Компании поощряются к представлению таких дополнительных отчетов, если их руководство полагает, что они помогут пользователям в принятии экономических решений.

Международные стандарты не устанавливают единых форм баланса, отчета о прибылях и убытках и других отчетов, а лишь регламентируют минимальное количество информации, которое должно быть раскрыто в них, и устанавливают некоторые принципы подачи этой информации.

В МСФО 1 сформулирован ряд общих положений («Общие соображения»), касающихся формирования и представления финансовой отчетности компаний.

Достоверное представление и соответствие МСФО заключается в том, что финансовая отчетность должна «достоверно представлять» финансовое положение, финансовые результаты и денежные потоки компании, что достигается правильным использованием МСФО с дополнительным раскрытием информации (где это необходимо).

Достоверное представление информации о деятельности компании достигается прежде всего надлежащим применением МСФО. При этом компания должна раскрыть факт формирования финансовой отчетности в соответствии с МСФО.

Если финансовая отчетность компании не соответствует всем требованиям применяемых МСФО и интерпретаций Постоянного комитета по интерпретации, она не может быть представлена как соответствующая МСФО.

Порядок учета, принятый в компании, не соответствующий надлежащему порядку, не может быть исправлен ни раскрытием учетной политики, ни примечаниями, ни пояснительными материалами.

Соответствие формируемой отчетности стандартам предполагает следующее. Любое отступление от МСФО (в чрезвычайно редких ситуациях) разрешается лишь тогда, когда следование МСФО приводит к недостоверным результатам; при этом обязательно раскрытие факта отступления. Приняв решения об отступлении от конкретного требования МСФО, руководство должно определить, во-первых, причину невозможности его выполнения и, во-вторых, суть различия между конкретными обстоятельствами в данной компании и обстоятельствами в других компаниях, соблюдающих указанное требование. Подробное объяснение отступления от МСФО позволяет пользователю финансовой отчетности представить, как выглядела бы отчетность, если бы отступления не было. Компания должна раскрыть:

-уверенность руководства в том, что финансовая отчетность достоверно представляет финансовое положение, финансовые результаты деятельности и движение денежных средств;

-соответствие финансовой отчетности применяемым МСФО во всех существенных аспектах, за исключением отступления от определенного МСФО для достижения достоверного представления;

-номер, название МСФО, от которого отступила компания;

-характер отступления:

—порядок учета, который требовал МСФО;

-причины, по которым такой порядок учета вводил бы в заблуждение;

-принятый порядок учета.

-финансовое воздействие отступления на чистую прибыль или убыток компании, ее активы, обязательства, капитал, движение денежных средств в каждом из представленных периодов.

Учетная политика — это конкретные принципы, основы, условия, правила и практика, принятые компанией для подготовки и представления финансовой отчетности. В соответствии с МСФО 1 учетная политика компании, независимо от конкретных требований применяемых ею стандартов, должна обеспечить получение уместной и надежной информации. Учетная политика компании должна быть выбрана и применена таким образом, чтобы финансовая отчетность соответствовала всем требованиям каждого из применяемых стандартов и интерпретаций [1].

Согласно принципу непрерывности деятельности, формируя финансовую отчетность, руководство компании обязано:

-оценивать (с учетом всей имеющейся информации о перспективах бизнеса) способность компании продолжать свою деятельность;

-составлять финансовую отчетность на основе допущения непрерывности деятельности (в случае отсутствия информации о будущей ликвидации компании или прекращении деятельности по другим причинам);

-раскрывать факторы существенной неопределенности, которые могут повлиять на концепцию непрерывной деятельности.

Учитывая концепцию «соотнесения», компания должна формировать финансовую отчетность (за исключением отчета о движении денежных средств) по методу начисления.

Кроме того, формируя финансовую отчетность, компания должна соблюдать последовательность представления в ней информации. Должна быть обеспечена преемственность представления и классификации статей (показателей) в финансовой отчетности от предыдущего периода к следующему. Последовательность представления информации — это аспект сопоставимости, который следует оценивать, исходя из понятий «уместности» и «надежности». Изменения допускаются только в следующих случаях:

-если оно обеспечивает более адекватное раскрытие информации (событий, операций и т.п.) в случае значительного изменения характера операций компании;

-если изменение необходимо в соответствии с требованиями МСФО или с интерпретациями.

Следующее условие, которое должно соблюдаться при составлении финансовой отчетности в соответствии с МСФО, — существенность и агрегирование информации. Информация является существенной, если ее отсутствие может повлиять на экономические решения заинтересованных пользователей. Существенность показателя зависит от его оценки, характера, конкретных обстоятельств возникновения. Конкретные требования МСФО к раскрытию информации могут не выполняться, если показатель (операция) не является существенным.

При составлении финансовой отчетности должны соблюдаться правила проведения взаимозачетов.

Активы и обязательства не должны взаимозачитываться. Исключение составляют случаи, когда это требуется или разрешается другим стандартом.

Доходы и расходы должны взаимозачитываться, если:

-это продиктовано требованием или разрешением соответствующего стандарта;

-прибыль, убытки и сопутствующие расходы, возникающие в результате таких же или аналогичных операций или событий, не являются существенными. При этом суммы должны объединяться и представляться в агрегированном (обобщенном) виде.

Представляя в финансовой отчетности сравнительную информацию, необходимо учитывать следующее:

-цифровая информация предшествующего периода должна раскрываться, за исключением случаев, когда обратное разрешается или не требуется МСФО;

-описательная информация предшествующего периода должна включаться в финансовую отчетность в случаях, когда она необходима для понимания финансовой отчетности текущего периода;

-в случаях, когда представление или классификация статей в финансовой отчетности изменены, сравнительная информация подлежит реклассификации с раскрытием ее характера, сумм и причин. Если реклассификация практически нецелесообразна, то необходимо раскрытие причины отказа от нее, а также характера изменений, которые были бы сделаны при реклассификации.

Последовательность представления информации (возможность применения альтернативных методов) зависит от используемого стандарта. Некоторые международные стандарты предоставляют возможность выбора метода учета, но не содержат руководства по реализации этой возможности.

Если стандарт или интерпретация предусматривает более одного варианта учета, компания должна сделать выбор из имеющихся вариантов и применять выбранную политику последовательно, за исключением случаев, когда данный стандарт или интерпретация конкретно требуют или разрешают объединение статей (операций, событий, сумм и т.п.) по разным категориям, для которых оправдано применение различных методов учета.

Если стандарт или интерпретация разрешают объединение статей по категориям, то для каждой категории необходимо выбрать наиболее подходящую учетную политику и применять ее последовательно.

Изменение первоначального выбора метода учета возможно лишь в соответствии с МСФО 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки» и должно распространяться на все статьи и группы статей.

МСФО 1 содержит требования к структуре и содержанию финансовой отчетности: необходимы основные, а также дополнительные раскрытия статей либо в самой финансовой отчетности, либо в примечаниях. Стандарт устанавливает рекомендованные формы в приложении к стандарту, если компания сочтет их приемлемыми, исходя из конкретных обстоятельств. Структуру представления отчета о движении .денежных средств обеспечивает МСФО 7 «Отчеты о движении денежных средств» [3].

Финансовая отчетность должна быть выделена из прочей информации, содержащейся в опубликованном документе о деятельности компании за отчетный период (годовом отчете или бизнес- проспекте). МСФО применяется только по отношению к финансовой отчетности. Для формирования прочей информации, опубликованной в отчете, не обязательно применение МСФО. Важно, чтобы пользователи информации могли отделить тот ее объем, который подготовлен в соответствии с МСФО, от информации, к которой не предъявляется жестких бухгалтерских требований.

В заголовке отчета, сформированного согласно МСФО, обязательно указываются:

-название компании, чья финансовая информация раскрывается в отчете;

-название отчета;

-дата составления отчета;

-единица измерения денежных величин.

Отчетная дата и период составления отчетности. Финансовая отчетность должна представляться не реже одного раза в год и содержать цифровую информацию минимум за два отчетных периода. Датой отчета может считаться последний день года. МСФО не требует от компаний установления финансового года, равного календарному. В исключительных обстоятельствах отчетная дата может измениться, тогда отчетность представляется за больший или меньший период, чем год. При этом следует отметить, что сравнительные данные отчетов о прибыли и убытках, об изменениях в капитале, о движении денежных средств и примечаний не сопоставимы и раскрыть причину несопоставимости.

Вопрос о своевременности представления финансовой отчетности, как правило, урегулирован законодательством или рыночными нормативами. Вместе с тем МСФО 1 предписывает, что компания должна представить свою финансовую отчетность не позднее шести месяцев после отчетной даты.

МСФО 1 оперирует терминологией, соответствующей всем другим стандартам, но в то же время допускает использование иных терминов, значение которых очевидно, например «Долгосрочные активы» — «Внеоборотные активы».

Таким образом, все коммерческие предприятии, осуществляющие свою деятельность на территории КР должны формировать и составлять свою финансовую отчетность в соответствии с МСФО.

Библиографический список

1. Абдиев М.Ж. Представление финансовой отчетности коммерческих субъектов в соответствии с МСФО Известия Ош ТУ [Текст] / М.Ж.Абдиев / Известия Ош ТУ,-Ош, 2009.-№2.-С. 125-128.2. Абдиев М.Ж. Бухгалтерская финансовая отчетность [Текст]: учебное пособие для вузов / М.Ж. Абдиев.- Ош: 2017.- 280 с.

3. Абдиев М.Ж. Организационные и правовые основы системы учета и отчетности в Кыргызской Республике по МСФО [Текст] / М.Ж.Абдиев, У.Н.Момунов // Известия Ош ТУ,-Ош, 2012.-№1.-С. 245-248

4. Ковалев В.В. Финансовая отчетность. Анализ финансовой отчетности: учебное пособие. – М.: Велби, 2006. – 432с.

5. Игонина С. А. Формирование отчетности в соответствии с международными стандартами отчетности / С.А. Игонина, О.В.Гришина, В.А. Гриненко //Альманах современной науки и образования. – 2017. – №. 7. – С. 55-58.