Стрыгина В.В.

Институт менеджмента, маркетинга и финансов

Strygina V.V.

Institute of Management, Marketing and Finance

Индекс УДК 336.14

Дата публикации: 30.09.2015

Внедрение современных систем бюджетирования на предприятиях АПК

Introduction of modern budgeting agricultural enterprises

Аннотация: Предмет/тема. Предметом исследования является обоснование необходимости формирования и внедрения современных систем бюджетирования как фактора обеспечения эффективности функционирования предприятий АПК.

Цели/задачи. Цель настоящей работы состоит в комплексном подходе к рассмотрению бюджетного планирования, направленного на повышение конкурентоспособности предприятия, а также его устойчивого развития.

Методология. В работе применялись общенаучные методы исследования с широким использованием сравнений и аналогий.

Результаты. В ходе исследования обосновано, что внедрение бюджетирования на предприятиях АПК способствует повышению прозрачности финансово-экономической деятельности предприятия, улучшению контроля в системе управления ресурсами компании и, как следствие, максимизирует конкурентоспособность и эффективность хозяйствования.

Выводы/значимость. Установлено, что система бюджетирования представляет собой достаточно длительный процесс, однако, является фундаментом осмысленной реструктуризации организации, оптимизации ее структуры капитала (активов).

Abstract: The subject. The subject of research is the rationale for the creation and introduction of modern budgeting systems as a factor in ensuring the efficiency of agribusiness companies.

Objectives. The purpose of this paper is a comprehensive approach to the consideration of budget planning aimed at improving the competitiveness of enterprises, as well as its sustainable development.

Methodology. The paper used scientific methods to study the extensive use of comparisons and analogies.

Results. The study proved that the introduction of budgeting at the enterprises of the AIC promotes transparency of financial and economic activity of the enterprise, improve the control of resource management and, consequently, maximizes the competitiveness and efficiency of management.

Conclusions. It was found that the system of budgeting is a fairly long process, however, it is the foundation of a meaningful restructuring of the organization to optimize its capital structure (assets).

Цели/задачи. Цель настоящей работы состоит в комплексном подходе к рассмотрению бюджетного планирования, направленного на повышение конкурентоспособности предприятия, а также его устойчивого развития.

Методология. В работе применялись общенаучные методы исследования с широким использованием сравнений и аналогий.

Результаты. В ходе исследования обосновано, что внедрение бюджетирования на предприятиях АПК способствует повышению прозрачности финансово-экономической деятельности предприятия, улучшению контроля в системе управления ресурсами компании и, как следствие, максимизирует конкурентоспособность и эффективность хозяйствования.

Выводы/значимость. Установлено, что система бюджетирования представляет собой достаточно длительный процесс, однако, является фундаментом осмысленной реструктуризации организации, оптимизации ее структуры капитала (активов).

Abstract: The subject. The subject of research is the rationale for the creation and introduction of modern budgeting systems as a factor in ensuring the efficiency of agribusiness companies.

Objectives. The purpose of this paper is a comprehensive approach to the consideration of budget planning aimed at improving the competitiveness of enterprises, as well as its sustainable development.

Methodology. The paper used scientific methods to study the extensive use of comparisons and analogies.

Results. The study proved that the introduction of budgeting at the enterprises of the AIC promotes transparency of financial and economic activity of the enterprise, improve the control of resource management and, consequently, maximizes the competitiveness and efficiency of management.

Conclusions. It was found that the system of budgeting is a fairly long process, however, it is the foundation of a meaningful restructuring of the organization to optimize its capital structure (assets).

Ключевые слова: бюджетирование, предприятие АПК, конкурентоспособность, финансово-хозяйственная деятельность, бюджетное планирование.

Keywords: budgeting, agricultural enterprises, competitive, financial and economic activities, budget planning

Keywords: budgeting, agricultural enterprises, competitive, financial and economic activities, budget planning

Рыночные преобразования, происходящие в последние десятилетия в отечественной экономике, априорно потребовали поиска и обоснования адаптивных инструментов повышения эффективности хозяйствующих субъектов. Особенно остро эта необходимость встала перед сельскохозяйственными и перерабатывающими сферами АПК, играющими значительную роль в развитии реального сектора экономики, управление которыми традиционно характеризуется невысокой эффективностью. Совершенствование управления такими субъектами в условиях нестабильности внешней среды можно достичь посредством внедрения современных адаптивных технологий управления производством.

Одним из таких инструментов, в частности, может стать система бюджетирования, обеспечивающая решение не только локальных, но и стратегических задач посредством синхронизации оперативных и стратегических уровней управления [8].

Бюджетирование представляет собой важный фактор коммерческого успеха, поскольку позволяет менеджерам функциональных подразделений лучшим образом понять и реализовать поставленные перед ними задачи, оценить возможности их достижения в установленные сроки, своевременно внести необходимые коррективы, обеспечить программу производства нужными ресурсами.

Бюджетирование занимает уникальное место в системе управления предприятием: позиционно оно находится между стратегией и оперативным управлением. Место бюджетирования определяет его основную роль – поиск разумного консенсуса между стратегическим планами предприятия и его текущими целями. Для автоматизации процесса бюджетирования предприятий агропромышленного комплекса используется информационная система (ИС) «Бюджетное планирование предприятий АПК». ИС является эффективным инструментом управления, она отражает специфику бизнес-процессов предприятий АПК [4; 6].

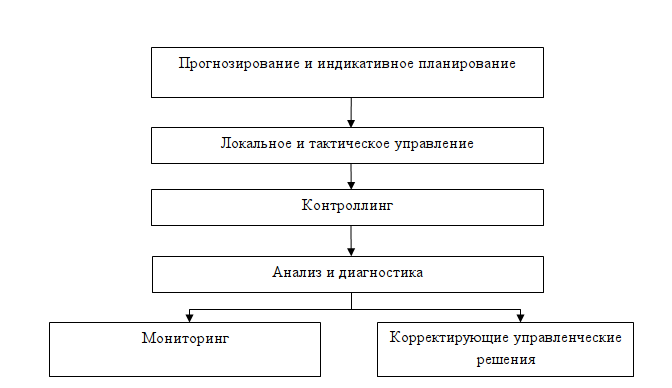

Однако необходимо отметить, что внедрение бюджетирования потребует от менеджмента значительной корректировки структуры управления, которая направлена на децентрализацию отдельных функций и полномочий, а также формирование эффективного механизма мотивации и материального стимулирования сотрудников среднего и низшего звена управления. При этом декомпозиция связи функций управления в процессе бюджетирования представлена на схеме (Рисунок 1).

Рисунок 1. Взаимосвязь функций управления в процессе бюджетирования

При разработке системы бюджетирования на предприятиях АПК требуется проведение аудита действующих процессов:

— изучение организационной среды предприятия, информационной среды, сыстемы оперативного и производственно-экономического планирования;

— анализ документооборота;

— анализ порядка работы планово-финансового отдела;

— мониторинг взаимодействия служб и подразделений.

В настоящее время, в условиях усиления конкуренции, повышения динамичности и объемов информационных потоков, степени неустойчивости и нестабильности экономической среды, управление организацией требует внедрения в практику нового современного подхода в управлении предприятием. Таким подходом как раз и является адаптивная система бюджетирования, повышающая конкурентоспособность организации за счет заложенной в ней приспособляемости к изменяющимся условиям ведения хозяйственной деятельности.

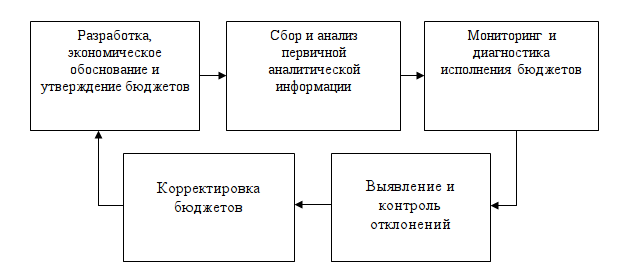

Процесс бюджетирования, по нашему мнению, должен состоять из следующих этапов (Рисунок 2):

- разработка, экономическое обоснование и утверждение бюджетов;

- сбор и анализ первичной аналитической информации;

- мониторинг и диагностика исполнения бюджетов;

- выявление и контроль отклонений;

- корректировка бюджетов.

Рисунок 2. Адаптивная система бюджетирования

Вследствие этого, внедрение бюджетирования, как специфического подхода к управлению финансово-хозяйственной деятельностью предприятия агропромышленного комплекса, позволит обеспечить полное участие всех подразделений предприятия в процессе становления планов на основе своевременной и достоверной информации о состоянии разработки и внедрения элементов бюджетного планирования и отчетности.

Также нами видится, обоснованность внедрения двух проектов по увеличению эффективности бюджетирования предприятия, заключающиеся во внедрении скользящего и процессно-ориентированного бюджетирования.

Внедрение скользящего бюджетирования, в первую очередь, подразумевает изменения в регламенте предприятия АПК. Они затрагивают обязанности экономистов всех подразделений. По нашему мнению, следует включить изменения в периоды обновления бюджета. А именно, вменить в обязанность экономиста по планированию еженедельно пересматривать бюджеты на месяц вперед. Таким образом, снизится отклонение факта от плана. Однако на практике его применение затруднено, поскольку отнимает у менеджеров достаточно много времени на составление и корректировки бюджетов. Так как мы рассматриваем предприятия АПК, решением данной проблемы является применение специального программного продукта, автоматизирующего данный процесс. То есть, скользящее бюджетирование на предприятии АПК может стать эффективным инструментом управления только при его автоматизации.

Процессно-ориентированное бюджетное планирование концентрирует свое внимание на изучении видов деятельности и их связи с достижением стратегических целей. Используемый вместе с процессно-ориентированным бюджетным планированием метод калькуляции затрат, исходя из особенностей продукции и услуг, основан на выявлении вариаций процессов, вызванных специфическими требованиями или условиями (особенностями) отдельных продуктов и услуг. Знание таких «особенностей» помогает предприятию АПК понять и минимизировать вариации, в результате чего затраты станут более предсказуемыми и управляемыми.

Нельзя не отметить, что внедрение системы бюджетирования поможет значительно сократить длительность бюджетного планирования. Она поможет повысить прозрачность финансово-экономической деятельности предприятия, улучшить контроль управления ресурсами компании, позволит видеть, где можно высвободить дополнительные ресурсы и куда их необходимо «влить», что, в свою очередь, приведет к росту капитала компании и т.д. Как итог – значительно сократятся непредвиденные потери средств, начнет расти рентабельность и прибыльность бизнеса.

В результате проведенного исследования, на основе анализа теории и практики планово-учетных процессов, сделаем вывод о том, что при внедрении бюджетного планирования на предприятиях АПК формируются важные преимущества. А именно [1; 3; 7]:

- подготовка организации к внезапным изменениям и метаморфозам во внешней среде;

- стимулирование управляющего аппарата к реализации своих решений в дальнейшей деятельности;

- улучшение координации действий на предприятии;

- способствование повышению рационального распределения ресурсов;

- повышение уровня контроля на предприятии и др.

Однако отметим, что внедрение системы бюджетного управления достаточно длительный процесс, но являющийся фундаментом осмысленной реструктуризации организации, оптимизации ее структуры капитала (активов).

Баланс системы показателей можно достичь в равновесии между внешними и внутренними составляющими предприятия АПК. В процессе интеграции системы сбалансированных показателей с механизмом бюджетирования обеспечивается наилучшее достижение конечного результата (стратегических целей). Поэтому симбиоз уравновешенной системы показателей с концепцией современных систем бюджетирования позволяет повысить успешность процесса разработки и реализации стратегии предприятия АПК.

Выделим основные факторы, которые определяют целесообразность реализации бюджетирования на предприятиях АПК [2; 5]:

— динамика рыночных условий;

— многоотраслевой характер, сложная оргструктура предприятий АПК;

— необходимость минимизирования издержек на менеджмент;

— ценовой характер конкуренции;

— привлечение инвестиций из внешней среды и пр.

Таким образом, необходимо говорить о существенной (важной) роли бюджетирования в процессе оптимизации системы управления предприятием.

Библиографический список

1. Ахмедов А.Э., Шаталов М.А. Формирование адаптивных систем бюджетирования предприятий пищевой промышленности//ФЭС: Финансы. Экономика. Стратегия. 2012. № 12. С. 28-31.2. Ахмедов А.Э., Шаталов М.А. Совершенствование системы учета затрат на производство продукции// Территория науки. 2015. № 1. С. 127-132.

3. Булгаков П.Е. Влияние процедур бюджетирования на совершенствование оперативного управления сельскохозяйственным предприятием //Вестник экономического факультета СПГАУ № 17.- СПб – Пушкин, 2009.

4. Гришковская С.В. Проблемы постановки системы бюджетирования на предприятии // Сборник научных статей по материалам VIII Международной научно-практической конференции (г. Калуга). - Калуга, 2009. С. 105-111.

5. Краснова Н.А. Прогнозирование и бюджетирование производственно-хозяйственной деятельности инновационного предприятия// NovaInfo.Ru. 2014. № 27. С. 44-62.

6. Маргишвили Д.С. Роль и место бюджетирования в системе управления предприятиями // Научно – технические ведомости СПбГПУ. Серия Экономические науки. 2008. № 6.

7. Шаталов М.А. Формирование системы бюджетирования промышленного предприятия// Территория науки. 2012. № 1. С. 137-144.

8. Шаталов М.А., Мычка С.Ю. Проблемы современного менеджмента в условиях инновационного развития региона// Наука. 2014. № 4-3. С. 481-483.