Абдиев Мурат Журатович

Чекиргозова Гулбара Аданбаевна

Омошева Буажар Исаковна

1. доктор экономических наук, профессор, Ошский технологический университет, Кыргызская Республика, г. Ош;

2. преподаватель, Жалал-Абадский государственный университет имени Б. Осмонова, Кыргызская Республика, г. Манас;

3. доцент, Ошский технологический университет, Кыргызская Республика, г. Ош.

Abdiev Murat Zhuratovich

Chekirgozova Gulbara Adanbaevna

Omosheva Buazhar Isakovna

1. Doctor of Economic Sciences, Professor, Osh Technological University, Kyrgyz Republic, Osh;

2. Lecturer, Jalal-Abad State University named after B. Osmonov, Kyrgyz Republic, Manas;

3. Associate Professor, Osh Technological University, Kyrgyz Republic, Osh.

Индекс УДК 336.717

Дата публикации: 29.04.2026

Сравнительный анализ механизмов Мурабаха и традиционного кредитования в банковской системе Кыргызской Республики

Comparative Analysis of Murabaha Mechanisms and Traditional Lending in the Banking System of the Kyrgyz Republic

Аннотация: В статье проведен сравнительный анализ традиционного банковского кредитования и исламского инструмента финансирования Мурабаха в контексте финансового рынка Кыргызстана. Основное внимание уделено трансформации природы рисков и механизмов ценообразования. Авторами обосновано, что фиксация торговой наценки в Мурабаха исключает риск неопределенности стоимости капитала для заемщика. В работе доказано, что переход от передачи денежных средств к торговле реальными активами снижает вероятность формирования «кредитных пузырей» и повышает финансовую устойчивость банковского сектора в условиях макроэкономической нестабильности 2026 года.

Abstract: «The article provides a comparative analysis of conventional bank lending and the Islamic financing instrument, Murabaha, within the financial market of the Kyrgyz Republic. Particular attention is paid to the transformation of risk profiles and pricing mechanisms. The author substantiates that the fixed nature of the trade margin in Murabaha transactions eliminates uncertainty regarding the cost of capital for the borrower. The study demonstrates that shifting from the transfer of monetary funds to the trade of real assets reduces the likelihood of "credit bubbles" and enhances the financial stability of the banking sector amidst the macroeconomic volatility of 2026».

Abstract: «The article provides a comparative analysis of conventional bank lending and the Islamic financing instrument, Murabaha, within the financial market of the Kyrgyz Republic. Particular attention is paid to the transformation of risk profiles and pricing mechanisms. The author substantiates that the fixed nature of the trade margin in Murabaha transactions eliminates uncertainty regarding the cost of capital for the borrower. The study demonstrates that shifting from the transfer of monetary funds to the trade of real assets reduces the likelihood of "credit bubbles" and enhances the financial stability of the banking sector amidst the macroeconomic volatility of 2026».

Ключевые слова: исламские финансы, мурабаха, банковский кредит, торговая наценка, финансовые риски, финансовая инклюзивность.

Keywords: Islamic finance, murabaha, bank loan, trade margin, financial risks, financial inclusion.

Keywords: Islamic finance, murabaha, bank loan, trade margin, financial risks, financial inclusion.

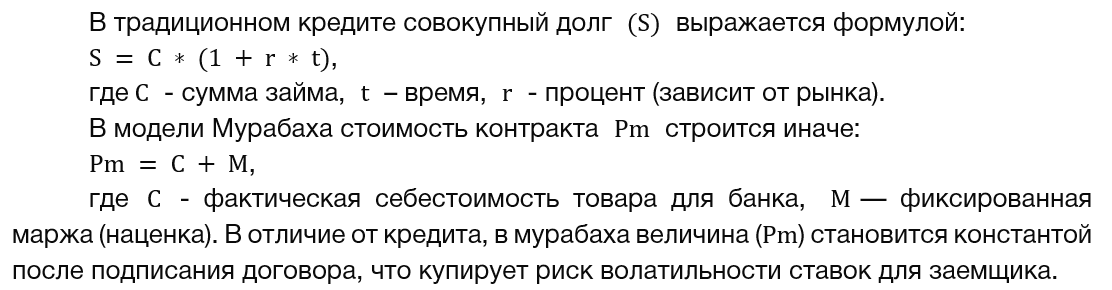

Трансформация глобальной финансовой архитектуры и поиск альтернативных моделей обеспечения устойчивости банковского сектора обуславливают растущий интерес к инструментам партнерского финансирования в Центральной Азии. В современных условиях, характеризующихся высокой волатильностью учетной ставки НБКР и усилением долговой нагрузки на реальный сектор экономики, традиционные кредитные механизмы демонстрируют уязвимость перед инфляционными шоками. Актуальность данного исследования продиктована необходимостью глубокого теоретического осмысления того, как замена ссудного процента торговой наценкой меняет профиль рисков финансового института и влияет на прозрачность обязательств заемщика в Кыргызской Республике [2].

Исламская финансовая система базируется на принципах шариата, где экономическая деятельность неотделима от этики и религиозных норм. Одним из ключевых источников, определяющих рамки допустимых финансовых операций, выступает Коран, в котором чётко обозначены границы дозволенного в торгово-финансовых отношениях.

«О те, которые уверовали! Бойтесь Аллаха и не берите оставшуюся часть лихвы, если только вы являетесь верующими. Но если вы не сделаете этого, то знайте, что Аллах и Его Посланник объявляют вам войну…» [1, сура 2, аят 278–279]; «О те, которые уверовали! Не пожирайте своего имущества между собой незаконно, а только путем торговли по обоюдному вашему согласию. Не убивайте самих себя (друг друга), ведь Аллах милостив к вам [1, сура 4, аят 29].

На основе этих положений в исламском праве формируется запрет на риба (любая гарантированная прибыль без риска), а также обязательность добровольного и справедливого обмена. Эти принципы легли в основу исламских контрактов, таких как мурабаха, где прибыль допустима не за счёт денег, а через реальную торговлю.

Теоретический базис Мурабаха заложен в трудах М. Т. Усмани [9] и М. Аюба [10], описывающих концепцию запрета риба (процента). В СНГ значительный вклад внес Р. И. Беккин [8], адаптировавший модель к светским системам. Развитие исламского банкинга как фактора устойчивости рассматривается в работах М. Икбала [11]. Фундаментальное значение для формирования национальной модели партнерских финансов имеет диссертационное исследование Ш. М. Муртазалиева, посвященное перспективам применения исламских принципов финансирования в Кыргызской Республике. Автор проводит комплексный анализ механизмов трансформации традиционных банковских институтов в исламские, обосновывая необходимость адаптации гражданского и налогового законодательства. Особое внимание в работе уделяется методологии внедрения таких инструментов, как мурабаха и иджара, а также вопросам обеспечения конкурентоспособности исламских окон в условиях светской правовой системы. Исследование Муртазалиева заложило научно-практическую базу для реализации пилотного проекта по внедрению исламского банкинга в банковский сектор страны. Однако сравнительный анализ рисков Мурабаха и кредита в условиях 2026 года остается малоизученным.

Использован комплексный подход, сочетающий методы сравнительно-правового и экономико-статистического анализа. В работе применены метод системного анализа структуры сделок, компаративный метод сопоставления рисков на основе нормативной базы НБКР [6].

На сегодняшний день НБКР создал одну из самых развитых правовых баз для исламских финансов в СНГ, реализовав модель «исламских окон» [5]. Функционирование таких подразделений внутри традиционных банков в едином правовом поле КР создает базу для сопоставления эффективности Мурабаха и кредитования без теоретических допущений.

Реализация Мурабаха в КР включает:

- заявка и выбор товара клиентом;

- обязательство банка выкупить актив;

- переход права собственности к банку (риск владения);

- перепродажа клиенту в рассрочку. Доход банка генерируется из торговой прибыли, а не «аренды денег».

| Критерии сравнения | Традиционный кредит | Мурабаха (исламское финансирование) |

| Предмет сделки | Денежные средства | Конкретный товар или услуга |

| Правовая природа сделки | Договор займа с начислением процентов (клиент может потратить заемные денежные средства на любое свое усмотрение). | Торговая сделка. (Банк приобретает выбранный клиентом товар у поставщика и перепродает ему с небольшой наценкой, заранее известной и согласованной обеими сторонами.) |

| Допустимость по исламу

| Запрещён, т.к. включает начисление риба (ростовщичество) | Разрешён, если соблюдены условия шариата. |

| Механизм начисления прибыли | Процентный доход от заемных средств. | Прибыль от продажи товара (наценка на товар) |

| Назначение средств | Универсальное использование, включая личные нужды | Только на покупку конкретного актива (товара) |

| Отношения сторон | Кредитор — заёмщик | Продавец — покупатель |

| Основной принцип | Заём с начислением фиксированных или плавающих процентов (риба) | Купля-продажа с фиксированной наценкой, принцип добавленной стоимости |

| Прозрачность | Возможны скрытые комиссии, полная стоимость кредита (ПСК) часто неясен | Высокий уровень прозрачности (известна финальная стоимость сделки, четко фиксированная цена без скрытых платежей) |

| Основание на активе | Нет. | Да. |

| Гибкость условий | Гибкие ставки, пролонгации, реструктуризация | Менее гибкая, нельзя менять условия после подписания |

| Риск сторон | Риск не возврата кредита несет заёмщик. | Банк сначала покупает товар — несёт риск обесценения товара (коммерческий риск) |

| Риски владения активом | Риск банка низкий, не несёт риски владения активом. | Риск банка высокий, он владеет активом и несёт риск до момента перепродажи. |

| Риски инфляции | Частично компенсируется ростом процентной ставки | Высокий риск для банка т.к. фиксированный доход |

| Основные пользователи | Физические и юридические лица. | Религиозно ориентированные клиенты |

| Применение | Потребительские кредиты, ипотека, авто, бизнес, карты | Активы, техника, авто, торговля, МСБ |

| Этический контроль | Отсутствует. | Присутствует. |

| Регулирование. Правовая основа. | Полное регулирование НБКР и банковское законодательство. | Исламские принципы Шариата. Частично урегулировано НБКР. Требует специального законодательства. |

| Осведомленность населения | Широкая. | Мало осведомлена.

|

| Инфраструктура | Развитая. | Начинает развиваться. |

| Технологичность | Развитые финтех-решения, мобильные приложения | Начальный уровень (в разработке) |

| Варианты обеспечения | Требуются залоги или поручительства | Обычно требуется физическое обеспечение |

| Скорость оформления | Быстрая (стандартизованные процедуры) | Медленная (многоступенчатый процесс закупки) |

| Социальное восприятие | Амбивалентное — пользуются, но критикуют | Растёт популярность среди верующих |

| Наличие специалистов | Развитая система банковского образования | Мало квалифицированных шариатских экспертов. Значительная нехватка специалистов |

| Доступность в Кыргызстане | Высокая (широкая сеть коммерческих банков, МФО, онлайн-займы) | Низкая (ограниченное число исламских институтов, низкая информированность) |

| Популярность в Кыргызстане | Около 90% всех кредитов. | Растет, но пока занимает 5-7% банковских активов. |

Таблица 1

Сравнительный расчет (КР, март 2026). Объект: 500 000 сомов, 1 год.

| Параметр | Традиционный кредит | Исламская Мурабаха |

| Природа дохода | Ссудный процент (Риба) | Торговая прибыль |

| Эфф. ставка / Наценка | ~22–26% годовых | ~14–18% (фиксированная) |

| Сумма к возврату | ~615 000 – 630 000 сом | ~585 000 сом |

| Влияние ставки НБКР | Прямое (плавающие ставки) | Отсутствует после сделки |

| Целевое использование штрафов | Прибыль банка | Благотворительность |

Критическим отличием исследуемых моделей является алгоритм действий финансового института при наступлении дефолта клиента (неспособности заемщика выполнять обязательства в установленный срок). В рамках традиционного кредитования дефолт инициирует механизм начисления штрафных санкций и пени, которые суммируются с основным телом долга и начисленными процентами. Это создает эффект т.н. «процентной спирали», увеличивая совокупную задолженность клиента в геометрической прогрессии, что в условиях макроэкономической нестабильности в КР может привести к банкротству заемщика.

В противовес этому, механизм Мурабаха, регулируемый стандартами AAOIFI и нормативными актами НБКР, исключает извлечение коммерческой прибыли из просрочки платежа. При наступлении дефолта:

- Сумма наценки остается фиксированной и не подлежит увеличению (запрет нариба).

- Штрафные санкции имеют строго ограниченный характер и не признаются доходом банка.

- В соответствии с положениями Гражданского [2] и Налогового [4] кодексов Кыргызской Республики, регулирующими операции по исламским принципам, механизм взыскания неустойки в сделках Мурабаха исключает возможность извлечения банком коммерческой прибыли из неисполнения клиентом обязательств. Согласно установленным нормам, аккумулированные штрафные санкции подлежат обязательному перечислению в специализированные благотворительные фонды. Данная регулятивная мера дестимулирует финансовые институты в доведении заемщика до состояния дефолта и создает экономические предпосылки для приоритетного использования механизмов реструктуризации задолженности.

Таким образом, исламская модель минимизирует социальные риски и препятствует чрезмерной закредитованности населения Кыргызской Республики

Согласно данным аналитического обзора НБКР [7], востребованность Мурабаха растет опережающими темпами. Лидерами сегмента выступают «ЭкоИсламикБанк», «Бакай Банк» и «Элдик Банк».

Таблица 2

Рост активов по исламским принципам в КР (прогноз)

| Показатель | 2024 г. | 2025 г. (оценка) | 2026 г. (прогноз) |

| Активы (млрд сом) | 11,2 | 18,1 | 25,5 |

| Доля Мурабаха (%) | 48% | 55% | 62% |

Сравнительный анализ показал, что Мурабаха в Кыргызстане является инструментом финансовой стабильности. В условиях роста учетной ставки традиционные кредиты становятся обременительными, тогда как Мурабаха предлагает прозрачную фиксированную стоимость. Прямая связь с реальным активом делает этот инструмент приоритетным для снижения долговой нагрузки населения и развития МСБ в регионах КР.

Библиографический список

1. Cмысловой пер. на рус. яз. Э. Р. Кулиева. — Москва : Эксмо, 2011. — 808 с.2. Гражданский кодекс КР от 08.05.1996 № 15.

3. Закон КР «О Нацбанке КР...» от 12.08.2022 № 93.

4. Налоговый кодекс КР от 18.01.2022 № 3.

5. Положение НБКР «О реализации Мурабаха» (пост. № 48/5 от 14.12.2016).

6. Положение НБКР «Об операциях...» (пост. № 43/1 от 30.10.2013).

7. Аналитический обзор НБКР за 2024–2025 гг. — URL: nbkr.kg.

8. Беккин, Р. И. Исламская экономическая модель и современность. — М., 2021.

9. Усмани, М. Т. Введение в исламские финансы. — Алматы, 2019.

10. Ayub, M. Understanding Islamic Finance. — Wiley, 2007.

11. Iqbal, M. An Introduction to Islamic Finance. — Singapore, 2011.