Дементьева С.Я., Гапонова Е.Э.

1. к.э.н., доцент, Институт экономики и управления ФГАОУ «Крымский федеральный университет им. В. И. Вернадского»

2. магистрант 2-го года обучения, Институт экономики и управления ФГАОУ «Крымский федеральный университет им. В. И. Вернадского»

Dementieva S.Ya., Gaponova E.E.

1. Candidate of Economic Sciences, Associate Professor, Institute of Economics and Management of the Federal State Unitary Enterprise "Crimean Federal University. V.Vernadsky »

2. master student of the second year of study, Institute of Economics and Management of the Federal State Unitary Enterprise "Crimean Federal University. V.Vernadsky »

Индекс УДК 338

Дата публикации: 25.04.2017

Социальная ответственность предприятий АПК и её отражение в отчётности

The social responsibility of enterprises of the agroindustrial complex and its reflection in the reporting

Аннотация: Целью публикации является обоснование необходимости составления социальной отчётности для управления социально-экономической деятельностью сельскохозяйственных предприятий. В процессе проведения исследования использованы методы логического и теоретического анализа и синтеза. Синтез новых знаний осуществлялся на основе эмпирических наблюдений и индуктивных выводов. В ходе исследования определена сущность и функции социальной отчётности, обозначены пользователи соответствующей информации и их интерес. На основании международного опыта приведены примеры нефинансовых отчётов. На основе литературных источников выделены проблемы формирования социальной отчетности в предприятиях РФ и области реализации их социальной ответственности. Для практического применения социальной отчётности в работе приводится по различным признакам её группировка. Для сельскохозяйственных организаций отражены практические рекомендации по составлению раздела учётной политике в целях формирования показателей социального развития предприятия. В заключении обосновывается вывод о необходимости интеграции финансовой и нефинансовой отчётности для управления социально-экономической деятельностью предприятия и создания информационного источника формирования и поддержания его имиджа с целью привлечения потенциальных инвесторов, кредиторов и других контрагентов. Подчёркивается необходимость создания нормативных документов по формированию и представлению социальной отчётности на законодательном уровне.

Abstract: The purpose of the publication is to justify the need of social reporting compiling for the socio-economic activities management in agricultural enterprises. In the process of the study, the methods of logical and theoretical analysis and synthesis were used. Synthesis of new knowledge was carried out on the basis of empirical observations and inductive conclusions. In the course of the research, the essence and functions of social reporting were defined, users of relevant information and their interest were identified. Based on international experience, examples of non-financial reports were given. On the basis of literature sources, the problems of the social reporting formation in the Russian enterprises and the area of realizing their social responsibility were highlighted. For the practical application of social reporting, the work is categorized according to various criteria by its grouping. For agricultural organizations, practical recommendations were given for compiling a section on accounting policy in order to generate information on indicators of the company's social development. The need to integrate financial and non-financial reporting to manage the socio-economic activities of the enterprise and create an information source for the formation and maintenance of its image in order to attract potential investors, creditors and other counterparties was substantiated in conclusion. The need to create normative documents on the formation and presentation of social reporting at the legislative level was underlined.

Abstract: The purpose of the publication is to justify the need of social reporting compiling for the socio-economic activities management in agricultural enterprises. In the process of the study, the methods of logical and theoretical analysis and synthesis were used. Synthesis of new knowledge was carried out on the basis of empirical observations and inductive conclusions. In the course of the research, the essence and functions of social reporting were defined, users of relevant information and their interest were identified. Based on international experience, examples of non-financial reports were given. On the basis of literature sources, the problems of the social reporting formation in the Russian enterprises and the area of realizing their social responsibility were highlighted. For the practical application of social reporting, the work is categorized according to various criteria by its grouping. For agricultural organizations, practical recommendations were given for compiling a section on accounting policy in order to generate information on indicators of the company's social development. The need to integrate financial and non-financial reporting to manage the socio-economic activities of the enterprise and create an information source for the formation and maintenance of its image in order to attract potential investors, creditors and other counterparties was substantiated in conclusion. The need to create normative documents on the formation and presentation of social reporting at the legislative level was underlined.

Ключевые слова: социальная отчётность, социальная ответственность, сельскохозяйственные предприятия, нефинансовая отчётность, финансовая отчётность.

Keywords: social reporting, social responsibility, agricultural enterprises, non-financial reporting, financial reporting.

Keywords: social reporting, social responsibility, agricultural enterprises, non-financial reporting, financial reporting.

Введение. Развитие аграрного сектора экономики нашей страны является приоритетной задачей правительства Российской Федерации [1]. В последние годы информационные службы всё чаще делают акцент на демографическую ситуацию, нехватку квалифицированных кадров на селе, диспаритет цен, низкий уровень заработной платы, обращают внимание на негативное воздействие на природную среду высокоиндустриального производства, на низкое качество продуктов питания и т.д. Для обеспечения контроля за расходованием бюджетных средств, выделенных на решение социально-экономических проблем и создания благоприятного инвестиционного климата в аграрном секторе необходима разноплановая информация о деятельности сельскохозяйственных предприятий. Современная реальность такова, что для принятия социально-экономических управленческих решений и проведения всестороннего анализа недостаточно показателей, формируемых в бухгалтерской (финансовой) и статистической отчётности. Действующие требования к информационной базе управления предприятием выходят за рамки финансовых отчетов и требуют данных о социальных и экологических аспектах деятельности.

Проблемами внедрения социальной отчётности в отечественную практику занимается ряд ведущих российских учёных: М.А. Вахрушина, И.Н. Рыкова, С.В. Камысовская, Т.В. Захарова, на международном уровне – С.Адамс, Г. Боуэн, М.Фридман, М.Шварц и др.

Вместе с тем, привнесение зарубежного опыта в отечественную практику связано с проблемами идентификации и адаптации к российскому законодательству, обеспечением доверия к отчетности о социальной ответственности предприятия, отсутствие методических подходов для её формирования обуславливает актуальность исследования социальной отчетности, в частности ее содержания, принципов и методики составления в предприятиях АПК.

Объектом исследования является процесс формирования социальной отчётности в сельскохозяйственных организациях для принятия социально-экономических управленческих решений.

Результаты исследований. Выход отечественных предприятий на мировой рынок дал толчок изучению и ведению социально ответственного бизнеса. Формируемая в соответствии с российским законодательством отчетность является основным информационным источником взаимодействия предприятия с заинтересованными сторонами. Показатели о социальной ответственности бизнеса — относительно новый инструмент не только для России, но и для мировой практики.

Современные исследователи социальной отчётности ещё не пришли к однозначному мнению относительно её сущности.

«Социальная отчетность в широком смысле — это отчеты субъектов хозяйствования, которые включают информацию не только о результатах экономической деятельности (но они остаются обязательными), но и социальные и экологические показатели. То есть социальная отчетность является формой документального подтверждения социальной политики, проводимой бизнес структурами относительно внутренних и внешних групп заинтересованных лиц» [2].

М.А. Вахрушина, определяя консолидированную социальную отчётность делает акцент на значимости данной информации для разных пользователей. «Это совокупность отчетов компании, включающих информацию о результатах как экономической, так и социальной и экологической деятельности. Социальная отчетность является средством публичного информирования всех за интересованных пользователей акционеров, сотрудников, партнеров, клиентов, общества о том, какими способами и темпами компания реализует заложенные в своих стратегических планах развития цели в отношении экономической устойчивости, социального благополучия и экологической стабильности» [3].

И.Н. Рыкова делает акцент на практическом применении исследуемого вида отчётности. «Корпоративная социальная отчетность — это отчетность устойчивого развития, которая потенциально способна предоставить информацию, чрезвычайно важную для анализа бизнеса, отсутствующую в финансовых отчетах: о рынках продукции, труда, капитала, регулирующих органах, конкурентных преимуществах в снижении издержек, дифференциации продукции, формировании и удержании интеллектуального капитала» [ 6].

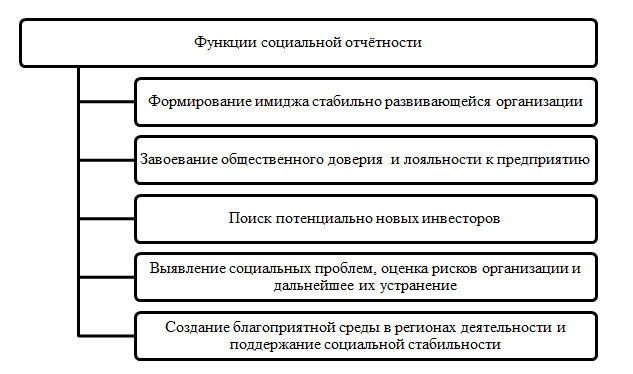

Таким образом, главной целью социальной отчётности является информирование общества о приоритетах и ценностях, целях и задачах, принципах и результатах работы, а также о перспективах в сфере устойчивого развития организации.

Основные функции социальной отчётности представлены на рис. 1:

Рисунок 1. — Функции социальной отчётности

В Российской Федерации имеется практика формирования и представления социальной отчётности в предприятиях, вошедших в рейтинг 2000 крупнейших публичных компаний мира опубликованный журналом Forbes 25 мая 2016 года [5]. Данный отчёт составляется в разработанном компанией формате.

Для развития аграрного бизнеса и привлечения инвесторов в сельскохозяйственный сектор экономики назрела необходимость формирования социальной отчётности и для предприятий АПК. Социальная отчётность должна стать информационной базой для управления социально-экономической деятельностью сельскохозяйственных предприятий. Недостаточное развитие социальной сферы приводит к массовому оттоку населения из сельской местности, неграмотное или в погоне за прибылью необдуманное применение химических препаратов, несоблюдение научно-обоснованных технологий, игнорирование природно-экологических аспектов наносит непоправимый вред природным ресурсам и здоровью населению.

Для решения насущных проблем, возникающих в социально-экономической сфере сельского хозяйства, к показателям социальной отчётности с каждым годом проявляют растущий интерес многие заинтересованные пользователи (табл.1)

Таблица 1

Потенциальные пользователи социальной отчётности

| пользователи | Интересы |

| Собственники | Оценка эффективности социальных проектов, формирование доверия к предприятию и принятия решений по содержанию или реализации акций (для акционеров) |

| Менеджеры | Анализ проведенных социальных проектов и стратегическое планирование, уменьшение трансакционных издержек |

| Другие работники предприятия | Мотивация труда, формирование рабочей атмосферы, уменьшение разногласий в коллективе, рост производительности |

| Инвесторы | Анализ рисков и определения возможностей инвестирования в предприятие и его проекты |

| Контрагенты | Формирование представления о социально ответственной деятельности предприятия, принятие решений о приобретении товаров (продукции, услуг) формирование доверия к предприятию со стороны кредиторов и принятия решений о продлении или прекращении деловых отношений |

| Правительство (государство) | Отношение к предприятию как к налогоплательщику, принятие решения по представление судебных исков и предоставления налоговых льгот |

| Местная община и общественные институты | Получение информации о вкладе предприятия в повышение уровня и качества жизни местного сообщества, улучшение социальной инфраструктуры, обеспечение занятости, осуществления благотворительных мероприятий и мероприятий по охране окружающей среды и т.д. |

В международной практике существует несколько стандартов подготовки такой отчетности, которая имеет свои особенности и разное назначение.

Наиболее распространены такие нефинансовые отчеты:

- отчет по прогрессу (о выполнении принципов Глобального Договора ООН), который составляется только предприятиями — членами Глобального Договора ООН, (не проходит аудит);

- отчет по GRI-стандартом (отчет по устойчивому развитию), содержащий четкие индикаторы о деятельности компании (возможен аудит);

- отчет по стандарту АА1000, основанный на диалоге со стейкхолдерами, структурно соответствует их информационным запросам (возможен аудит) [5].

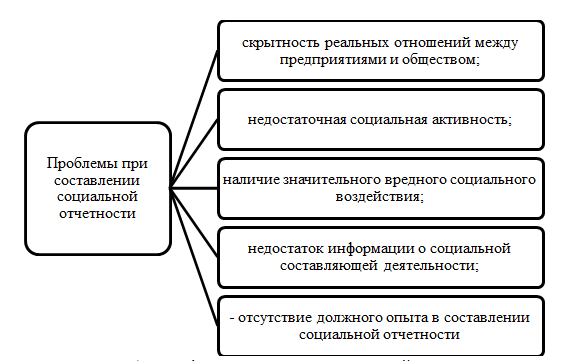

На сегодняшний день в России нет единого нормативно-правового акта, регулирующего ведение социального учета и формирования соответствующих показателей в финансовой отчетности (рис. 2).

Рисунок 3 — Проблемы формирования социальной отчетности.

Социальный отчёт не имеет строгой формы и по большей части является добровольным документом, а из этого следует, что предприятие самостоятельно решает какие темы следует раскрыть в данном отчёте, использовать ли имеющиеся стандарты отчётности, каким образом и где его размещать.

Области реализации социальной ответственности представлены на табл.2

Таблица 2

Область реализации социальной ответственности [6].

| Область реализации | Краткая характеристика |

| Экономическая ответственность | Основная социальная ответственность предприятия. Собственники должны максимизировать доходы предприятия во всех возможных направлениях. Социальные обязанности заключаются и в том, чтобы предоставлять качественные товары и услуги по приемлемым ценам. |

| Правовая ответственность | Отражает обязательства предприятия подчиняться всякого рода законам. На многих предприятиях были основаны специальные отделы, которые рассматривают претензии к продукции предприятия и отделы оказания помощи клиентам. |

| Этическая ответственность | Отражает моральные обязательства предприятия. Масштаб этической ответственности шире правовой, но не обязательный для реализации. |

| Дискреционная ответственность | Предполагает участие предприятия в реализации социальных программ на уровне общества (помощь детским домам, организациям здравоохранения, и т.д.) и на уровне самого предприятия. |

Социальную отчетность можно подразделить на две большие группы: внешняя социальная отчётность и внутренняя. Внешняя отчётность предназначена для широкого пользования и имеется в свободном доступе для всех желающих, внутренняя — для узкого круга лиц (сотрудников предприятия).

По уровню интеграции можно выделить два подхода к составлению нефинансовых отчетов:

- в виде отдельного документа, описывающего деятельность предприятия в социальной и экологической сферах;

- в виде тематического раздела годовой отчетности предприятия [2].

Доверие к нефинансовым отчетам во многом зависит от проведения его аудита и используемой информационной базы. В настоящее время основным информационным источником о деятельности предприятия является бухгалтерская (финансовая) отчётность, формируемая в системе бухгалтерского учёта. По нашему мнению, именно формирование информации для нефинансового отчета в системе бухгалтерского учета способно повысить ее достоверность, что однако требует методологического обоснования и организационного обеспечения.

Развитие и совершенствование бухгалтерского учета в рамках концепции устойчивого развития предприятия, через социальную отчетность в общей системе бухгалтерского учета, является необходимой и первоочередной задачей при решении целого комплекса проблем устойчивости.

Для формирования показателей социального развития предприятия и составления социальной отчётности следует разработать соответствующий раздел в учетной политики сельскохозяйственной организации.

На первом этапе подготовки соответствующего раздела учетной политики и формирования рабочего плана счетов, следует решить, какие хозяйственные операции, подлежащие отражению в бухгалтерском учете, можно интерпретировать как имеющие социальную значимость. Именно дифференцирование всей совокупности хозяйственных операций по этому признаку, по мнению многих авторов, позволит отразить в учетной политике предприятия стратегические цели, для управления социально-экономической деятельностью предприятия.

На втором этапе следует определить важность, или социальную значимость, этих операций, что позволит соотнести информацию с совокупностью показателей социальной отчётности.

На третьем этапе разрабатывается рабочий план счетов бухгалтерского учета предприятия, предназначенный для отражения всех аспектов социально ориентированной и социально ответственной деятельности предприятия. Он может быть построен в нескольких аналитических уровнях, которые позволяют дифференцировать суммы, отнесенные на счета в соответствии с инструкцией по применению Плана счетов бухгалтерского учета и требованиями международных стандартов корпоративной социальной отчетности. Последний аналитический уровень может быть начальным для социального учета в рамках управленческого учета.

Финансовые и нефинансовые отчеты должны образовать единую информационную базу для управления социально-экономической деятельностью предприятия. На этапе формирования отчетности позиции социального учета должны раскрываться в приложениях к бухгалтерской отчетности, при этом степень раскрытия информации определяется предприятием самостоятельно.

При построении системы бухгалтерского учета, нацеленной на обеспечение устойчивого развития предприятий, должны быть пересмотрены существующие нормативные акты по бухгалтерскому учету с целью установления ориентиров для предприятий, которые помогли бы выработать им учетную политику, вписываемую в парадигму устойчивого развития предприятий. Также необходима постепенная адаптация стандартов учета на национальном уровне.

Таким образом, порядок формирования и раскрытия показателей в финансовой и налоговой отчетности российских предприятий должен иметь четко прописанную нормативную основу. Поэтому предприятиям, опираясь на международные стандарты, следует в учетной политике прописать этот порядок, что позволит получить отчетность, удовлетворяющую качественной характеристике «понятность» для внешних пользователей.

Несмотря на дополнительные затраты по формированию социальной отчётности, значимость таких показателей для повышения конкурентоспособности предприятия будет ежегодно возрастать. Социальный отчёт, наряду с бухгалтерской (финансовой) отчётностью станет для сельскохозяйственных организаций основным информационным источником формирования и поддержания имиджа предприятия, будет способствовать завоеванию доверия клиентов, нахождению новых инвесторов и поддержанию социальной стабильности региона. Социальная отчетность способна дополнить финансовые отчеты данными, отражающие перспективы компании и улучшить понимание пользователями факторов, определяющих стоимость компании, как человеческого капитала, инновационного потенциала и др. Интегрированная отчетность должна обеспечить не только оценку текущего состояния деятельности предприятия, но и возможность прогнозирования его работы в будущем, а при разработке его содержания должен быть усилен аналитический аспект.

Библиографический список

1. Постановление Правительства РФ от 14.07.2012 № 717 (ред. от 31.03.2017) «О Государственной программе развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013 - 2020 годы» [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=215137&fld=134&dst=1000000001,0&rnd=0.8185933864959434#02. Абрамов Р.Н. Корпоративная социальная ответственность как пример организационного изоморфизма в условиях глобализации //Журнал исследований социальной политики. – Том 3. – 2005. – С. 327-345.

3. Вахрушина, М.А. Концепция социальной отчетности компаний: цели составления, источники формирования. //Материалы научно-практической конференции кафедры бухгалтерского учета и анализа хозяйственной деятельности. ВЗФЭИ (27 января 2009 г.) «Актуальные проблемы теории и практики бухгалтерского учета и экономического анализа в условиях перехода России на инновационный путь развития» /Под ред. Проф. Вахрушиной М.А., доц. Сидоровой М.И. – М.: Издательство «Спутник+», 2009. – 253 с.

4. Камысовская, С.В. Проблемы формирования обеспечения корпоративной социальной отчётности в информационной среде бухгалтерского учёта. / С.В. Камысовская, Т.В. Захарова. // Финансовая аналитика: проблемы и решения. – 2013. - № 24. [Электронный ресурс]. – Режим доступа: http://cyberleninka.ru/article/n/problemy-formirovaniya-obespecheniya-korporativnoy-sotsialnoy-otchetnosti-v-informatsionnoy-srede-buhgalterskogo-ucheta

5. //Журнал Forbes. — [Электронный ресурс]. – Режим доступа: http://www.forbes.ru.

6. Рыкова, И.Н., Голубева, Н.А. Исследование эволюции корпоративной социальной отчетности российских предприятий. / И.Н. Рыкова, Н.А. Голубева.: //Международный бухгалтерский учет. – 2010. – 9 (141).