Головина Лидия Алексеевна, Логачева Ольга Викторовна

1. Кандидат экономических наук, доцент, ведущий научный сотрудник

2. Кандидат экономических наук, ведущий научный сотрудник

ВНИОПТУСХ – филиал ФГБНУ ФНЦ ВНИИЭСХ

Golovina Lidia Alekseevna, Logacheva Olga Victorovna

1. candidate of economic sciences,Associate Professor,Leading Researcher

2. candidate of economic sciences, Leading Researcher

VNIOPTUSH – Branch of the FSBSI FRC AESDA VNIIESH

Индекс УДК 338.432

Дата публикации: 31.10.2018

Характерные изменения в структуре затрат и доходности сельскохозяйственного производства

Characteristic changes in the cost structure and profitability of agricultural production

Аннотация: В процессе производственной деятельности сельхозтоваропроизводители вступают в определенные экономические взаимоотношения с организациями других сфер деятельности (промышленности, обслуживания, торговли), а также с государством по производству, распределению и использованию создаваемой в этих сферах стоимости. Основы построения эффективной системы взаимоотношений между ними образуют взаимовыгодные связи, а проявляется в структуре затрат и доходности, направленных на обеспечение расширенного воспроизводственного процесса в сельском хозяйстве.

Abstract: In the process of production activities, agricultural producers enter into certain economic relations with organizations in other spheres of activity (industry, service, trade), as well as with the state for the production, distribution and use of value created in these areas. The basis for building an effective system of relationships between them form mutually beneficial relationships, and is manifested in the structure of costs and profitability aimed at ensuring an expanded reproductive process in agriculture.

Abstract: In the process of production activities, agricultural producers enter into certain economic relations with organizations in other spheres of activity (industry, service, trade), as well as with the state for the production, distribution and use of value created in these areas. The basis for building an effective system of relationships between them form mutually beneficial relationships, and is manifested in the structure of costs and profitability aimed at ensuring an expanded reproductive process in agriculture.

Ключевые слова: сельскохозяйственное производство, затраты, доходность, государственная программа, финансовые результаты.

Keywords: agricultural production, costs, profitability, state program, financial results.

Keywords: agricultural production, costs, profitability, state program, financial results.

Виды экономических связей между партнерами, формы взаимодействия в рыночных условиях находятся в постоянном движении и развитии. Данный процесс воссоздает уровень развития производительных сил и производственных отношений на каждом конкретном этапе его эволюции, и он бесконечен [3]. Важное значение при этом имеет обеспечение устойчивого темпа воспроизводства путем активного оборота материальных и финансовых средств в рамках разработанной долговременной программы развития сельского хозяйства в целом и перспективных производственных программ в разрезе сельскохозяйственных отраслей, создания необходимых ресурсов, стимулирования высокопроизводительного труда, налаживания внутрихозяйственных и внешних экономических отношений. В данной области много нерешенных проблем.

Поэтому в нашем исследовании ставится задача выявить характерные изменения в составе затрат и доходности сельскохозяйственного производства на примере сельскохозяйственных организаций Орловской области, которые как мы выяснили ранее за последнее десятилетие развиваются динамично [4].

Экономический механизм их функционирования отношения собственности и управления подвергаются постоянным трансформациям, а риски ведения производственно-экономической деятельности сопровождаются не только влиянием природно-климатических факторов, но и не стабильностью организационно-правовых условий.

В период реализации приоритетного национального проекта и Государственных программ развития сельского хозяйства (с 2006 г. и по настоящее время) инновационная активность становится активным фактором развития их сельскохозяйственного производства, так как реализуемые программные мероприятия, во-первых, осуществляются при вложении частных инвестиций, во-вторых, они направлены на выгодное вложение ресурсов, осуществление новых комбинаций в производстве, продвижение на новые рынки и создание новых продуктов, и в третьих, на получение прибыли свыше среднего уровня путём лидерства в области технико-технологической модернизации [4].

Благодаря Государственным программам развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия уже реализованной в период 2008-2012 гг. и реализуемой с 2013 г. сельскохозяйственные организации коренным образом смогли изменить свое хозяйственное поведение: модифицировать характер управления агробизнесом, повысить финансовую ответственность за его результаты, более адекватно реагировать на рыночные сигналы, учитывать возрастающий спрос, искать выгодные каналы сбыта продукции, отладить процесс технико-технологического перевооружения, а самое главное – выработать стратегию и тактику по созданию условий для расширенного воспроизводства, интенсификации производственных процессов, повышения эффективности коммерческой деятельности.

За прошедшие десять лет наблюдаются весьма различные изменения в объемах производства основных видов товарной продукции, о чем свидетельствуют данные таблицы 1.

Таблица 1

Объемы и темпы роста производства товарной продукции сельхозорганизации Орловской области за 2008-2017 гг., тыс. ц

| Вид продукции | 2008-2012 гг. | 2013-2017 гг. | Темпы роста | |

| +/- | % | |||

| Зерно без кукурузы | 72525 | 101143 | 28618 | 139,5 |

| Кукуруза на зерно | 3411 | 14267 | 10856 | 418,3 |

| Сахарная свекла | 54732 | 91668 | 36936 | 167,5 |

| Рапс | 1926 | 1943 | 17 | 100,9 |

| Подсолнечник | 1243 | 4284 | 3041 | 344,7 |

| Соя | 678 | 2726 | 2048 | 402,1 |

| Молоко | 6836 | 5686 | -1150 | 83,2 |

| Скот и птица в живой массе – всего | 2902 | 3658 | 756 | 126,1 |

| в т. ч. КРС | 766 | 668 | -98 | 87,2 |

| свиньи | 1402 | 2174 | 772 | 155,1 |

| птица | 449 | 514 | 65 | 114,5 |

Источник. Рассчитано авторами по данным годовых отчетов сельхозорганизаций Орловской обл.

Общий объем производства зерна за пять лет (2013-2017 гг.) действующей Госпрограммы развития сельского хозяйства увеличился на 40% к соответствующему периоду прошедшей Госпрограммы. Значительного роста объемов производства за 2008-2012 гг. по сравнению с 2013-2017 гг. достигнуты по таким культурам как: кукуруза на зерно – в 4,2 раза, соя – в 4 раза, подсолнечник – в 3,4 раза, сахарная свекла – на 67,5%. Объемы производства рапса практически не изменились. В мясном производстве обеспечен незначительный рост на 26%, который достигнут за счет роста объемов производства мяса свиней на 55% и мяса птицы на 15%. По производству молока мяса КРС в 2013-2017 гг. произошел спад по сравнению с 2008-2012 гг. на 17% и 13% соответственно.

Анализ показал, что объемы и темпы роста производства растениеводческой товарной продукции сельскохозяйственных организаций Орловской области достаточно стабильны и имеют тенденцию к росту, в скотоводстве продолжается сокращение объемов производства.

Успех коммерческой деятельности сельскохозяйственных организаций зависит от соблюдения множества условий, но в нынешней ситуации он связывается, прежде всего, с разумным подходом к управлению процессом формирования производственных затрат, растущие потребности в которых возможно удовлетворить как интенсивным, так и экстенсивным путем. Причем первый путь обеспечивает, как известно, сокращение удельных затрат и снижение себестоимости единицы производимой продукции, а второй — ведет к росту удельных затрат на единицу продукции, хотя ее себестоимость снижается в основном благодаря увеличению объемов производства.

В таблице 2 представлены объемы и структура производственных затрат сельскохозяйственных организаций Орловской области за 2008-2017 гг.

Таблица 2

Объемы и структура производственных затрат сельхозорганизаций Орловской области за 2008-2017 гг.

| Показатели | 2008-2012 гг., млн. руб. | Уд. вес, % | 2013-2017 гг., млн. руб. | Уд. вес, % | Изменения | |

| % | +/- п.п. | |||||

| Материальные затраты, | 52070 | 65,2 | 100652 | 67,4 | 193 | +2,2 |

| в том числе: — собственная продукция в составе материальных затрат | 12697 | 15,9 | 23764 | 15,9 | 187,2 | — |

| — покупная продукция и услуги в составе материальных затрат | 39373 | 49,3 | 76888 | 51,5 | 195,3 | +2,2 |

| Затраты на оплату трудаcотчисления на социальные нужды | 13452 | 16,8 | 23294 | 15,6 | 173,2 | -1,2 |

| Амортизация | 8071 | 10,1 | 14883 | 10,0 | 184,4 | -0,1 |

| Прочие затраты | 6263 | 7,8 | 10443 | 7,0 | 166,7 | -0,8 |

| Всего затрат по основному производству | 79856 | 100 | 149272 | 100 | 186,9 | — |

Источник. Рассчитано авторами по данным годовых отчетов сельхозорганизаций Орловской обл.

За первые пять лет действующей Госпрограммы развития сельского хозяйства по сравнению с аналогичным периодом прошедшей материальные затраты выросли на 93%, а их удельный вес в структуре производственных затрат вырос с 65,2% в период 2008-2012 гг. до 67,4% в 2013-2017 гг. Важно отметить, что рост произошел за счет увеличения затрат на покупную продукцию и услуги, удельный вес которых увеличился на 2,2 п.п. в 2013-2017 гг. по сравнению с 2008-2012 гг. Сумма затрат на оплату труда с отчислениями за исследуемый период увеличилась на 73% при этом их удельный в структуре производственных затрат снизился на 1,2 п.п. Сумма амортизационных отчислений за пять лет действующей Госпрограммы увеличились на 84,4% по сравнению с 2008-2012 гг., но удельный вес в структуре затрат остался на прежнем уровне (10%).

Видим, что в структуре производственных затрат наибольший удельный занимают материальные затраты (более 65%). В период 2008-2015 гг. на долю затрат на оплату труда с отчислениями приходится от 16,1% до 17,4%, а в 2016-2017 гг. их удельный вес сокращается до 14,7-14,8% соответственно. Значительное место в структуре затрат занимает амортизация, колебания показателей которой наблюдается на протяжении всего исследуемого периода (от 7,1% и до11,9%).

Очевидно, и мы это не раз подчеркивали в своих исследованиях, что результативность коммерческой деятельности сельскохозяйственных организаций зависит от эффективности использования производственных ресурсов, в первую очередь земельных [1, 2]. Экономическая отдача от использования сельскохозяйственных угодий как средства производства определяется путем сопоставления его результатов – выручки от продаж товаров, работ и услуг, полученной с каждого гектара пашни, в сопоставлении с затраченными средствами в расчете на единицу продукции. Использование сельхозугодий сельскохозяйственными организациями считается эффективным, рациональным, когда не только увеличивается выход продукции с единицы площади, но и поступательно снижаются затраты на производство единицы сельскохозяйственной продукции [5, 6].

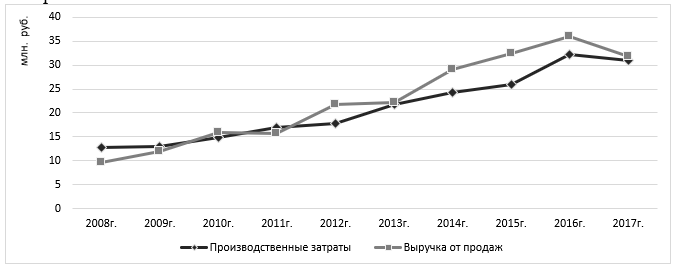

На рисунке 1 представлены динамика производственных затрат и выручки от продаж сельскохозяйственных организаций Орловской области за 2008-2017 гг. в расчете на 1 га пашни.

Источник. Рассчитано авторами по данным годовых отчетов сельхозорганизаций Орловской обл.

Рисунок 1. Динамика производственных затрат и выручки от продаж сельхозорганизаций Орловской области за 2008-2017 гг. в расчете на 1 га пашни, тыс. руб.

Производственные затраты в расчете на гектар пашни за последнее десятилетие растут быстрыми темпами и в 2017 г. по сравнению с 2008 г. их рост составил 2,4 раза. Выручка с гектара пашни также значительно увеличилась с некоторым падением в 2017 г. по сравнению в предыдущим годом, однако общий рост в 2017 г. к итогу 2008 г. составил 3,3 раза. В период 2008-2009 гг. и 2011 г. характеризуются тем, что производственные затраты на 1 га выше суммы выручки, полученной с 1 га пашни. В последующие годы сумма выручки значительно выше вложенных затрат на 1 га пашни.

Среди покупной продукции и услуг в составе материальных затрат наибольший удельный вес занимают наиболее значимые в технологическом аспекте затраты – минеральные удобрения и химические средства защиты растений. За период 2008-2017 гг. их удельный вес вырос на 5,5 п.п. (в 2008 г. их доля в покупной продукции составляла 30,5%, а в 2017 г. — 35,5%).

В процессе исследования мы выяснили, что и расходная и доходная сторона деятельности сельскохозяйственных организаций формируются в основном за счет продукции растениеводства. Поэтому для более объективной оценки сложившейся ситуации в сельхозорганизациях Орловкой области рассмотрим изменения суммы затрат в растениеводстве на использование минеральных удобрений и химические средств защиты растений, в том числе в расчете на 1 га посевной площади (таблица 3).

В период 2008-2010 гг. происходит сокращение суммы затрат на использование минеральных удобрений, а за последующие 2 года прошедшей Госпрограммы их увеличение; общий прирост в 2012 г. по сравнению с 2008 г. составил 26%. Затраты на минеральные удобрения в расчете на 1 га посевов увеличиваются с некоторым падением в 2009 г. и общий прирост в 2012 г. к 2008 г. составил 13%.

Таблица 3

Динамика и темпы роста затрат на минеральные удобрения и средства защиты растений сельхозорганизаций Орловской области 2008-2017 гг.

| Год | минеральные удобрения | химические средства защиты растений | ||||||

| Всего, млн. руб. | Темп роста | на 1 га пашни, руб. | Темп роста | Всего, млн. руб. | Темп роста | на 1 га пашни, руб. | Темп роста | |

| 2008 | 1531 | 100 | 1537 | 100 | 594 | 100 | 596 | 100 |

| 2009 | 1480 | 96,6 | 1339 | 87,1 | 658 | 110,7 | 595 | 99,8 |

| 2010 | 1409 | 92,0 | 1418 | 92,2 | 707 | 119,0 | 711 | 119,2 |

| 2011 | 1743 | 113,8 | 1602 | 104,2 | 959 | 161,5 | 882 | 147,8 |

| 2012 | 1924 | 125,7 | 1737 | 113,0 | 982 | 165,3 | 886 | 148,6 |

| 2012 г. в % к 2008 г. | 125,7 | 125,7 | 113,0 | 113,0 | 165,3 | 165,3 | 148,7 | 148,6 |

| 2013 | 2223 | 145,2 | 2173 | 141,4 | 1253 | 210,9 | 1225 | 205,3 |

| 2014 | 2617 | 170,9 | 2462 | 160,1 | 1517 | 255,4 | 1427 | 239,3 |

| 2015 | 3492 | 228,0 | 3101 | 201,7 | 2197 | 369,9 | 1951 | 327,2 |

| 2016 | 4176 | 272,7 | 3729 | 242,5 | 3171 | 533,9 | 2831 | 474,7 |

| 2017 | 3700 | 241,7 | 3190 | 207,5 | 2898 | 487,9 | 2499 | 419,0 |

| 2017 г. в % к 2013-г. | 166,4 | 166,5 | 146,8 | 146,7 | 231,3 | 231,3 | 204,0 | 204,1 |

Источник. Рассчитано авторами по данным годовых отчетов сельхозорганизаций Орловской обл.

Сумма затрат на применение химических средств защиты растений за пять лет прошедшей Госпрограммы стабильно растет, в том числе и в расчете на 1 га посевной площади. В 2012 г. по сравнению с 2008 г. затраты на средства защиты выросли на 65%, а в расчете на 1 га пашни – на 49%.

В последующие пять лет затраты на минеральные удобрения и средства защиты стабильно растут с падением в 2017 г. по сравнению с предыдущим годом. В целом в 2017 г. по сравнению с 2013 г. затраты на минеральные удобрения выросли на 66%, в том числе на 1 га пашни – на 47%, и на средства защиты растений – в 2,3 раза, на 1 га пашни – в 2 раза.

На протяжении десяти исследуемых лет наблюдается последовательная тенденция в приросте суммы доходов сельхозорганизаций, некоторый спад произошел в 2013 г. (на 7,8 п.п.) и в 2017 г. (на 9,9 п.п.). В то же время сумма доходов, полученная от всех видов деятельности за пять лет действующей Госпрограммы развития сельского хозяйства (2013-2017 гг.) в 2 раза больше, чем за годы прошедшей (2008-2012 гг.), при этом сумма выручки от продаж больше — в 2,1 раза, прочие доходы – в 1,7 раза, а проценты к получению – на 21%. За период 2008-2017 гг. сумма доходов по всем видам деятельности выросла в 3,7 раза, за счет роста выручки от продаж — в 3,8 раза, суммы процентов к получению – в 2,6 раза и прочих доходов – в 3,3 раза.

Основной удельный вес в общей сумме доходов сельхозорганизаций Орловской области занимают доходы от обычных видов деятельности (81,1-87,7%), в состав которых входит выручка от продаж продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг. В период 2010-2013 гг. наблюдается рост по процентам к получению, которые в общей структуре доходов стали занимать 0,9-1,1%, хотя в остальные годы их доля не превышала 0,5%. Прочие виды доходов в общей структуре занимают от 11,5% до 18,5%: в первые пять лет (с 2008-2012 гг.) их доля была выше, а в следующую пятилетку удельный вес не превышал 13,4%. Темпы прироста доходов сельскохозяйственных организаций Орловской области представлены в таблице 4.

Таблица 4

Темпы прироста доходов сельхозорганизаций Орловской области за 2008-2017 гг., %

| Год | Всего | в т.ч. | ||

| Выручка от реализации | Проценты к получению | Прочие доходы | ||

| 2008 | 106,5 | 111,4 | 121,2 | 83,3 |

| 2009 | 144,3 | 136,7 | 126,3 | 191,8 |

| 2010 | 118,6 | 120,0 | 2,6 р. | 109,1 |

| 2011 | 104,9 | 108,0 | 123,2 | 88,7 |

| 2012 | 138,9 | 141,4 | 109,2 | 126,5 |

| 2013 | 92,2 | 93,8 | 93,6 | 81,3 |

| 2014 | 138,1 | 135,8 | 71,2 | 160,5 |

| 2015 | 117,1 | 118,7 | 127,7 | 106,6 |

| 2016 | 111,3 | 110,3 | 94,8 | 119,6 |

| 2017 | 90,1 | 91,0 | 74,6 | 84,4 |

Источник. Рассчитано авторами по данным годовых отчетов сельхозорганизаций Орловской обл.

Также в период 2008-2012 гг. также значительно выросла сумма всех расходов (в 2,2 р.) — за счет роста себестоимости реализованной продукции – в 2,1 раза, коммерческих расходов – в 11,5 раз, управленческих – в 3,3 раза, процентов к уплате – в 3 раза, прочих расходов – в 1,8 раза и одновременным сокращением суммы налога на прибыль и иных платежей из прибыли на 81%. Пятилетка (2013-2017 гг.) действующей Госпрограммы характеризуется меньшими темпами роста расходов – в 1,7 раза. Так, себестоимость реализуемой продукции выросла – в 1,7 раза, коммерческие расходы – в 2 раза, управленческие – в 1,7 раза, прочие расходы – в 3,7 раза, сумма налога на прибыль – в 3,4 раза, а вот проценты к уплате снизились более чем на 1%.

На протяжении всего исследуемого десятилетия сумма расходов стабильно росла (в 3,6 раза); по отдельным видам расходов наибольший рост был достигнут по коммерческим и управленческим расходам – в 20 раз и 5 раз соответственно. А вот если посмотреть на налоговые и иные платежи из прибыли, то они не имеют определенной тенденции: в отдельные годы наблюдается рост, в отдельные – уменьшение; наименьшие значения были в 2012-2013 гг.

В структуре расходов за исследуемый период доля себестоимости реализованной продукции составляет от 72% до 77% от их общей суммы. Несмотря на рост абсолютных значений коммерческих и управленческих расходов, их удельный вес в общей структуре расходов за период 2008-2017 гг. существенно не изменялся и не превысил 3% по каждому виду этих расходов. Достаточно значимую долю занимают проценты к уплате, причем наибольшие значения этого показателя характерны для реализованной Госпрограммы (2008-2012 гг.), а вот в последующие пять лет действующей программы (2013-2017 гг.) произошло сокращение их доли в общей структуре расходов. Наименьший удельный вес занимают налог на прибыль и иные платежи из прибыли, который за исследуемый период уменьшается. Темпы прироста расходов сельскохозяйственных организаций Орловской области представлены в таблице 5.

Таблица 5

Темпы прироста расходов сельхозорганизаций Орловской области за 2008-2017 гг., %

| Год | Всего | в т.ч. | |||||

| Себест-ть реализ. продукции | Коммерч. расходы | Управленч. расходы | Проценты к уплате | Проч. расходы | Налог на прибыль и иные платежи из прибыли | ||

| 2008 | 118,2 | 114,6 | 117,9 | 192,9 | 183,8 | 87,5 | 300,0 |

| 2009 | 150,0 | 143,6 | 348,5 | 164,2 | 2,1 р. | 142,6 | 129,4 |

| 2010 | 109,9 | 111,3 | 101,7 | 117,0 | 109,4 | 106,6 | 52,1 |

| 2011 | 102,6 | 103,8 | 195,3 | 137,7 | 108,4 | 73,1 | 164,7 |

| 2012 | 130,0 | 128,3 | 166,7 | 124,8 | 118,6 | 159,5 | 17,1 |

| 2013 | 96,2 | 101,6 | 87,3 | 93,5 | 102,9 | 56,6 | 141,7 |

| 2014 | 125,2 | 119,5 | 110,5 | 110,5 | 99,2 | 2,4 р. | 4,2 р. |

| 2015 | 110,3 | 111,2 | 100,8 | 118,3 | 118,7 | 100,0 | 102,1 |

| 2016 | 119,7 | 119,6 | 151,1 | 117,5 | 95,8 | 136,4 | 58,2 |

| 2017 | 102,9 | 101,8 | 120,0 | 109,3 | 87,8 | 112,7 | 134,1 |

Источник. Рассчитано авторами по данным годовых отчетов сельхозорганизаций Орловской обл.

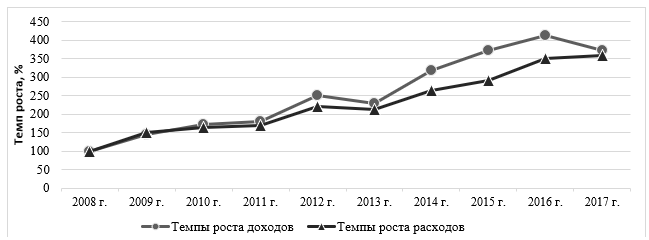

Более наглядно тенденция изменений доходов и расходов сельхозорганизаций Орловской области, представлена на рисунке 2.

Источник. Рассчитано авторами по данным годовых отчетов сельхозорганизаций Орловской обл.

Рисунок 2. Темпы роста доходов и расходов сельхозорганизаций Орловской области за 2008-2017 гг.

В первые годы исследуемого периода (2008-2012гг.) темпы роста расходов были выше темпов роста доходов, но с 2010 г. рост доходов стал опережать рост расходов, а в 2017 г. их значения практически сравнялись.

Для более полного анализа характерных изменений в доходности сельскохозяйственного производства необходимо рассмотреть темпы прироста основных показателей, характеризующих финансовые результаты деятельности организаций за 2008-2017 гг. (таблица 6).

Таблица 6

Динамика финансовых результатов сельхозорганизаций Орловской области за 2008-2017 гг., %

| Год | Валовая прибыль | Прибыль/ убыток (+/-) от продаж | Прибыль/ убыток (+/-) до налогообложения | Чистая прибыль/ убыток | Рентабельность | |

| с учетом господдержки | без учета господдержки | |||||

| 2008 | 92,3 | 80,6 | 3,2 | — | ||

| 2009 | 85,8 | 46,1 | — | — | — | — |

| 2010 | 2,3 р. | 4 р. | — | — | — | — |

| 2011 | 133,3 | 123,0 | 169,5 | 166,2 | 157,0 | — |

| 2012 | 2 р. | 2,3 р. | 2,7р. | 2,8 р. | 192,4 | — |

| 2013 | 70,7 | 64,4 | 63,6 | 64,3 | 67,8 | — |

| 2014 | 2,1 р. | 2,5 р. | 2,9 р. | 2,9 р. | 2,1 р. | — |

| 2015 | 137,5 | 143,1 | 150,7 | 151,8 | 126,9 | 153,2 |

| 2016 | 91,6 | 84,8 | 81,4 | 81,7 | 73,8 | 70,3 |

| 2017 | 62,8 | 50,6 | 20,8 | 19,5 | 22,9 | — |

Источник. Рассчитано авторами по данным годовых отчетов сельхозорганизаций Орловской обл.

Опережающий рост расходов над доходами в первые годы реализации Госпрограмм развития сельского хозяйства негативно сказался на динамике и темпах роста финансовых результатов, что привело к отрицательным значениям: в 2008 г. убыток составит 23 млн. руб., а в 2009 г. – 667 млн. руб. В последующие годы была достигнута положительная динамика и в 2015 г. сумма прибыли составила 8,9 млрд. руб., что является наилучшим показателем за исследуемое десятилетие, тем самым обеспечив максимальный уровень рентабельности продаж (28,8%) с учетом господдержки и 18,6% без нее. Если оценивать рентабельность без учета господдержки, то показатели боле чем негативные: только несколько лет имеются положительные результаты. Так, например, в 2012 г. уровень рентабельности без учета господдержки составил – 6,7%, а в период 2014-2016 гг. достиг уровня от 12,1% до 18,6%.

Оценка произошедших изменений в составе затрат и доходности сельскохозяйственных организаций Орловской области позволяет сделать вывод о том, что их экономическое положение улучшилось в ходе реализации Государственных программ развития сельского хозяйства. Величина производственных затрат, как известно, зависит от цен на используемые ресурсы, а также от технологии их применения. Цена, по которой приобретаются производственные ресурсы, не зависит от деятельности сельскохозяйственной организации, она складывается под влияние спроса и предложения. В данном случае чрезвычайно важно учитывать технологический аспект формирования издержек производства, определяющий, с одной стороны, количество привлекаемых производственных ресурсов, а с другой — качество их использования. При этом должны использоваться такие методы производства, которые были бы эффективными как с технологической, так и с экономической точек зрения и обеспечивали бы наименьшие издержки производства. Данную позицию мы будем рассматривать в дальнейших исследованиях.

Библиографический список

1. Головина Л. Об условиях эффективного функционирования сельхозорганизаций Орловской области // Экономика, труд, управление в сельском хозяйстве. - 2016. - № 3 (28). - С. 13-16.2. Лобова О.В. Результаты производственной деятельности сельскохозяйственных организаций // Среднерусский вестник общественных наук. - 2013. - №2(28). - С. 166-171.

3. Панин А.В. Экономический рост в сельском хозяйстве на основе модернизации производства. – М.: Издательство: ПРИНТ ПРО, 2015. – 320 с.

4. Разработать механизмы регулирования финансово-экономических отношений субъектов предпринимательства АПК: отчет о НИР / Родионова О.А. и др. – М.: Всероссийский научно-исследовательский институт организации производства, труда и управления в сельском хозяйстве, 2017. – 259 с.

5. Савицкая Г.В. - Комплексный анализ хозяйственной деятельности предприятия: учебник. – М.: Издательство: ИНФРА-М, 2017. – 608 с.

6. Шеремет А.Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия: учебник. 2-е изд., доп. — М.: ИНФРА-М, 2017. — 374с.