Андреев А.В.

кандидат экономических наук, доцент, кафедры корпоративной экономики,

Поволжский институт управления имени П.А. Столыпина – филиал РАНХиГС при Президенте РФ, Россия, г. Саратов

Andreev A.V.

Candidate of Economic Sciences, Associate Professor, Department of Corporate Economics, Stolypin Volga Region Institute of Administration of the Russian Presidential Academy of National Economy and Public Administration. Russia, Saratov

Индекс УДК 631.1.017

Дата публикации: 26.09.2024

Предпосылки и стабилизаторы циклического развития в России аграрной сферы

Prerequisites and stabilizers of cyclical development of the agricultural sector in Russia

Аннотация: В статье обосновывается, что действующие в аграрной сфере компании не могут выйти из нее и свободно перевести капитал в другие отрасли экономики, не понеся значительные потери. Данный фактор приводит к гигантскому росту многоотраслевых агрохолдингов, расширяющих свой масштаб за счет экономической концентрации. Поскольку данный процесс охватывает ключевых участников рынка, то и регуляторная практика вынуждена с этим считаться и создавать условия благоприятные как для акта купли аграрных активов, так и их продажи. Разумеется, условия, создаваемые для данных сделок в одном случае, когда идет купля, приводят к снижению затратно-ценового конкурентного преимущества, прежде всего, средних и малых сельхозпроизводителей, в другом случае, когда осуществляется продажа, данное преимущество усиливается. Тогда циклический характер развития аграрной сферы, во многом определяется стратегией концентрированного роста, применяемой как укоренившимися агрохолдингами, так и вошедшими в нее путем поглощения крупными участниками из других отраслей. Избыточная концентрация в аграрной сфере актуализирует поиск инструментов для ее регулирования основанных на нормативном подходе.

Abstract: The article substantiates that companies operating in the agricultural sector cannot withdraw from it and freely transfer capital to other sectors of the economy without incurring significant losses. This factor leads to a huge growth of diversified agricultural holdings, expanding their scale due to economic concentration. Since this process covers key market participants, regulatory practice has to take this into account and create favorable conditions for both the act of buying agricultural assets and their sale. Of course, the conditions created for these transactions in one case, when there is a purchase, lead to a decrease in the cost-price competitive advantage, primarily of medium and small agricultural producers, in the other case, when a sale is carried out, this advantage increases. Then the cyclical nature of the development of the agricultural sector is largely determined by the strategy of concentrated growth applied by both entrenched agricultural holdings and those that entered it through absorption by large participants from other industries. Excessive concentration in the agricultural sector actualizes the search for tools for its regulation based on a normative approach.

Abstract: The article substantiates that companies operating in the agricultural sector cannot withdraw from it and freely transfer capital to other sectors of the economy without incurring significant losses. This factor leads to a huge growth of diversified agricultural holdings, expanding their scale due to economic concentration. Since this process covers key market participants, regulatory practice has to take this into account and create favorable conditions for both the act of buying agricultural assets and their sale. Of course, the conditions created for these transactions in one case, when there is a purchase, lead to a decrease in the cost-price competitive advantage, primarily of medium and small agricultural producers, in the other case, when a sale is carried out, this advantage increases. Then the cyclical nature of the development of the agricultural sector is largely determined by the strategy of concentrated growth applied by both entrenched agricultural holdings and those that entered it through absorption by large participants from other industries. Excessive concentration in the agricultural sector actualizes the search for tools for its regulation based on a normative approach.

Ключевые слова: вход и выход из аграрной сферы, циклический характер развития, купля-спад затратно-ценового преимущества, продажа-рост затратно-ценового преимущества, диверсификация, избыточная концентрация, регуляторные нормы.

Keywords: entry and exit from the agricultural sector, cyclical nature of development, purchase-decline of cost-price advantage, sale-growth of cost-price advantage, diversification, excessive concentration, regulatory norms.

Keywords: entry and exit from the agricultural sector, cyclical nature of development, purchase-decline of cost-price advantage, sale-growth of cost-price advantage, diversification, excessive concentration, regulatory norms.

Введение. Установление жесткого санкционного режима на внешние каналы движения капитала, вынуждает крупный бизнес диверсифицировать сферы вложения капитала внутри страны, чтобы избежать риска перенакопления в базисной (первоначальной) сфере его образования (сфере, которая стала доступной в результате неформальной договоренности правящих групп). Как правило, это сферы (отрасли) образования первоначального капитала относятся к добывающей промышленности, где первичные доходы образуются во многом за счет природной ренты.

В рамках базисной сферы образования капитала, т. е. предприятий, доставшихся правящим группам в ходе приватизации, сформировался крупный капитал, «персонификаторы» которого по отношению к другим отраслям, в частности, пищевой промышленности и сельскому хозяйству, выступают во всех удобных случаях в качестве субъекта (инициатора) вложения. Надо заметить, что в пищевой промышленности и сельском хозяйстве функционируют менее крупные капиталы и уже по этой причине эти отрасли выступают объектами вложения капитала, даже по отношению к отпочковавшимся капиталам базисной сферы.

Такой статус практически исключает свободный перелив капитала хозяйствующих субъектов из сферы пищевой промышленности и сельского хозяйства в другие отрасли экономики. Значит, в данных отраслях возрастают выходные барьеры для укоренившихся производителей и переработчиков сельскохозяйственного сырья, что вынуждает их увеличивать масштаб производства до гигантских размеров. Некоторые эксперты – М. Мищенко [1], обращают внимание на аномальный рост подобных компаний (агрохолдингов) в молочной отрасли России, таких как группа «ЭкоНива-АПК», которая в 2023 году владела земельным фондом в 630 тыс. га на территории 13 регионов России, анонсируя свое оценочное суждение примечательным заголовком – «Гигантизм или уродство?».

С другой стороны, в базисных отраслях образования капитала для «посторонних» сохраняются непреодолимые входные барьеры. Даже такой крупной инвестиционной компании России как АФК «Система» пришлось выйти из нефтяного бизнеса передав компании НК «Роснефть» пакет акций «Башнефти» и уплатить ей по решению суда сумму компенсации в 136,3 млрд руб. [2]. Иными словами, в базисных отраслях образования капитала, действует правило – «посторонним вход запрещен». В свою очередь, отрасли, выступающие в качестве объекта вложения капитала, и, являющиеся той сферой куда переливается капитал, позволяют избежать риска перенакопления в базисных отраслях.

Цель и задачи исследования. Цель исследования состоит в том, чтобы показать зависимость функционирования аграрной сферы от процесса избыточной концентрации аграрных активов как действующих в ней агрохолдингов, так и входящих в нее путем поглощения крупных участников из базисных отраслей образования капитала.

Методы исследования. Предпринятое нами исследование носит поисковый характер, позволяющий с помощью диалектической логики, научного абстрагирования, эмпирического и нормативного анализа показать зависимость функционирования аграрной сферы от движения цикла сделок – «купля актива-спад затратно-ценового конкурентного преимущества» («купля-спад»), «продажа актива-рост затратно-ценового конкурентного преимущества» («продажа-рост»). Именно данный цикл сделок создает существенные проблемы в аграрной сфере не только, экономического, но и социального и экологического характера. В этой связи актуализируется нормативный подход, на основе которого можно предложить регуляторные нормы, вытекающие из социальной ответственности компаний, о чем говорил академик Д. С. Львов [3], перед работниками, государством и той особой сферой жизнедеятельности которой является сельское хозяйство. Только тогда можно говорить об этичном поведении собственников агрохолдинга, когда они в отношении приобретенного аграрного актива не производят смены первоначального профиля, сохраняют его средовую структуру и не производят его ликвидации.

Результаты исследования. Собственно говоря, для инвестиционного фонда АФК «Система», не существует как явных, так и не явных барьеров, для вложения в производство и переработку сельскохозяйственного сырья, что позволяет ему диверсифицировать портфель производственных активов за счет приобретения агрохолдинга «Степь», крупной компании юга России, земельный фонд которой в 2023 году доведен до 578 тыс. га. Многоотраслевая специализация агрохолдинга включает: растениеводство, трейдинг сельхозпродукции, садоводство и молочное животноводство [4]. По молочному направлению агрохолдинга «Степь» имеется семь молочно-товарных ферм в Краснодарском крае и на Ставрополье, поголовье которых насчитывает 40 тыс. голов крупного рогатого скота.

Стоит отметить, что для данного актора вложение в производство и переработку сельскохозяйственного сырья имеет как целевой, так и институциональный аспект.

Первый аспект, у Аристотеля, раскрывается в целевой причине, которая показывает мотив, и законченность в определенной форме и структуре приобретенного объекта. Здесь важно, служит ли данный актив в качестве источника постоянного (дивидендного) дохода или предназначен для перепродажи с целью прироста капитала группы. Причем проблема связанности между собой приобретаемых производственных активов, т. е. предпочтение связанной по отношению к несвязанной диверсификации, определяемое наличием дополняющих организационных компетенций, на что указывают О. С. Тиханкина, М. Ю. Курлова [5], уходит на второй план. Корпоративная стратегия группы АФК «Система» предполагает, что в отличие от телекоммуникационного и финансового направления бизнеса, включающего оператора мобильной связи – МТС и МТС-банк, служащие в качестве постоянного источника дивидендного дохода, аграрное направление в перспективе предназначено для последующей перепродажи.

Второй аспект связан с институционализацией правил борьбы за лидерство после вхождение данной группы в аграрное направление деятельности. Как мы уже показали [6], усиление мотива рыночной власти лидирующих агрохолдингов побуждает вошедшую корпоративную группу расширять аграрные активы, находящиеся в ее портфеле за счет интеграции как горизонтально, в частности ставится задача увеличения земельного фонда этого направления до 1 млн. га, так и вертикально вверх за счет приобретения компаний, в частности группы «Пир», осуществляющей глубокую переработку и дистрибуцию, фасованного сыра, плавленых сыров и масла сливочного.

Так как корпоративная стратегия группы АФК «Система» рассматривает аграрное направление бизнеса в качестве объекта прироста капитала, то, уместно предположить, что для сделок купли-продажи активов в данных отраслях деятельности должны сложиться благоприятные условия, синхронизированные либо с актом купли, либо продажи актива по выгодной цене. Данные сделки предполагают наличие акторов, которые осознанно создают условия, приводящие либо к снижению цены приобретения данных активов, т. е. выгодные для купли и невыгодные для продажи, которая носит порой вынужденный характер, либо наоборот, такие условия при которых растет предполагаемая цена продажи этих активов, т. е. выгодные для продажи и невыгодные для купли.

Поскольку объективизация намерений акторов (субъектов принятия властно значимых решений) обнаруживается «post factum», то лишь спустя неопределенное время можно заметить изменение условий, определяющих снижение конкурентных преимуществ сельхозпроизводителей, которые делают их в определенный период слабыми и уязвимыми, чтобы подчинить их конкурентную стратегию, корпоративной стратегии компаний, заинтересованных в их покупке. Для того, чтобы определить период времени, благоприятный для покупки земельных активов сельхозпроизводителей у акторов существует своя языковая семантика. По-видимому, ее смысл состоит в том, чтобы уловить связь, например, между снижением уровня прибыльности производителей зерна и падением цены за 1 га земли в конкретных регионах. Общий контекст для принятия решений по конкретным сделкам вытекает из текста выступления руководителя штаба отрасли, когда говорится о том, что прибыль производителей зерна в 2022 году снизилась на 38,7% до 204 млрд. руб. по сравнению с 2021 годом, тогда она составила 333 млрд. руб. [7].

Лишь спустя некоторое время, подключаются эксперты, которые в своих оценках и прогнозах, в частности А. Корбут [8] отмечают, что из-за изменения условий – экспортной пошлины, ослабления рубля и роста себестоимости производства мелкие и средние производители зерна становятся убыточными, а крупные компании скупают их земельные участки. Сходное мнение высказывает инвестиционный банкир И. Шумов [9], подчеркивая, что тренд на снижение доходности в растениеводстве является дополнительным фактором, стимулирующим рост объема сделок по слиянию и поглощению земельных активов.

Теперь, выдвинем гипотезу, что функционирование подотрасли растениеводства и животноводства, в некоторой степени подчиняется движению цикла сделок – «купля актива-спад затратно-ценового конкурентного преимущества» («купля-спад»), «продажа актива-рост затратно-ценового конкурентного преимущества» («продажа-рост»), который показывает противоположность процесса создания затратно-ценового конкурентного преимущества, привлекательности аграрного актива для сделки «купли-продажи». Но прежде чем сложится благоприятная для «купли-продажи» противоположность «оценка результата в денежном выражении-цена актива», должна образоваться созданная действиями акторов другая противоположность «оценка результата в натуральном выражении-оценка результата в денежном выражении». Вторая противоположность известна еще из работ классиков экономической мысли, в частности, К. Маркс [10] рассматривает ее как вытекающее из процесса развития капиталистического производства противоречие «между стремлением к расширению производства и увеличения стоимости».

Процесс формирования общего цикла сделок – «купля-спад», «продажа-рост», связывающего аграрные активы и результаты деятельности покажем в следующем виде:

Шаг 1. На старте акторы создают благоприятные условия для расширения масштаба производства и роста количественно-качественных конкурентных преимуществ. В молочном животноводстве это проявляется в заметном улучшении производственных показателей. Возрастает молочная продуктивность коров и выход телят на 100 коров, урожайность кормовых и зернофуражных культур, производство молока на 1 га сельхозугодий, производство сухого вещества и обменной энергии на 1 га кормовых угодий, повышается уровень качества и безопасности продукции (санитарного, композиционного), сортность, экологическая безопасности производства.

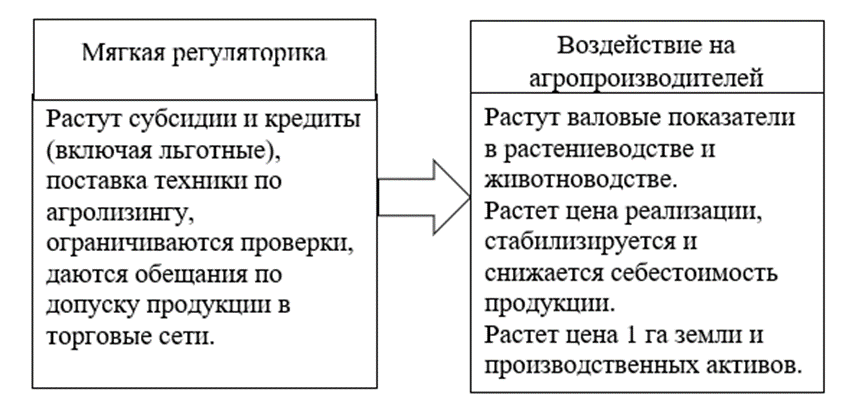

Пока развертывается расширение масштаба производства и повышается валовой надой молочного стада, осуществляется рост затратно-ценового конкурентного преимущества. Возрастают цены реализации сырого молока, стабилизируются и даже снижаются полные издержки на единицу продукции, повышается рентабельность продукции. Гонка за количественно-качественными результатами подстегивает рост цены за 1 га земельной площади. Спрос на земельный ресурс возрастает. На каждом шаге применяется особенный регуляторный инструментарий, который в зависимости от намерений акторов группируется на «мягкую» и «жесткую» регуляторику (рисунок 1).

Рисунок 1. Мягкая регуляторика стимулирующая рост валовых показателей.

Шаг 2. Акторы создают неблагоприятные условия, снижающие затратно-ценовое конкурентное преимущество, которые являются отрицанием того, что делалось на шаге 1. Применяются инструменты «жесткой» регуляторики: сокращается субсидирование и льготное кредитование, становится недоступной сельхозтехника, усиливается цифровой контроль и администрирование. Наблюдается спад деловой активности: в абсолютном выражении валовые показатели продолжают расти, но их темпы снижаются, еще сильнее падают цены реализации на выпускаемую сельхозпродукцию, растет себестоимость, снижается прибыльность и рентабельность продукции. Возрастает убыточность производства сельхозпродукции.

Шаг 3. На финише активы сельхозпроизводителей (особенно средних и мелких) находятся под давлением возросших и неисполненных обязательств, вследствие чего они обесцениваются и предлагаются по более низкой цене. Падает цена за 1 га земельной площади. Наступает период для выгодной купли. Возрастает концентрация земельного ресурса и производственных активов в руках крупных собственников (агрокорпораций).

Поскольку существует зависимость подотрасли растениеводства и животноводства от данного цикла сделок, то их функционирование неизбежно носит неустойчивый (колебательный) характер подъема и спада (таблица 1).

Таблица 1

Динамика средних цен реализации и индекса производства продукции по России в сельхозорганизациях (СХО)

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 |

| Средние цены реализации зерновых культур, руб./т. | ||||||

| 7304 | 8537 | 10279 | 12240 | 14265 | 12813 | 10847 |

| Темпы роста цены реализации зерновых культур (2016 = 100), % | ||||||

| 82,7 | 116,9 | 120,4 | 119,1 | 116,5 | 89,8 | 84,7 |

| Средние цены реализации сырого молока, руб./т. | ||||||

| 26383 | 25246 | 26524 | 27459 | 30262 | 35152 | 33409 |

| Темпы роста цены реализации сырого молока (2016 = 100), % | ||||||

| 112,3 | 93,3 | 108,8 | 104,0 | 106,1 | 120,1 | 96,1 |

| Индекс производства продукции растениеводства, % | ||||||

| 105,1 | 96,3 | 109,4 | 102,5 | 98,8 | 121,1 | 99,0 |

| Индекс производства продукции животноводства, % | ||||||

| 106,1 | 103,4 | 103,9 | 103,6 | 101,3 | 105,4 | 103,3 |

Источник: рассчитано по данным Росстата

Неустойчивый характер функционирования связан даже не с тем, что в среднегодовом выражении за 2016-2023 гг. динамика цен реализации сырого молока 105,5% выше чем по зерновым культурам 103%, а по индексу производства наоборот в животноводстве 103,8%, в растениеводстве 104,3%, что связывается с поддержкой молочного скотоводства за счет производства зерновых культур, а с тем, что динамика данных показателей в отдельные периоды носит разнонаправленный характер, говорящий о наличие периодов угнетенного состояния стимула. Заметим, что компании, применяющие стратегию концентрированного роста, показывают в отдельные периоды аномально высокие показатели производства, искажающие общую динамику роста в СХО. Так если в производстве сырого молока в России сектор СХО в среднем показал прирост в 2022 году в 4,7%, то агрохолдинг «Степь» – 110%.

Фаза цикла «купля-спад» развертывается в зависимости от полноты и своевременности мер, предпринятых акторами на шаге 2. Тогда для шага 3 созданы все необходимые и достаточные условия, независимо от того насколько благоприятны природно-климатические условия в конкретном регионе. Например, в Краснодарском крае средневзвешенная цена продажи 1 га пахотной земли снизилась с 384,7 тыс. руб. в 2022 году до 288 тыс. руб. в 2023 году. За тот же период по оценке регионального Минсельхоза рентабельность производства зерна из-за роста себестоимости производства и снижения цен реализации, снизилась с 50-60% до 30% [11]. В итоге, сложившиеся в фазе цикла «купля-спад» условия, способствуют концентрации земельного ресурса в руках сверх крупных собственников (таблица 2).

Таблица 2

Крупнейшие владельцы сельскохозяйственной земли в России в 2023 году

| № | Компания (группа компаний) владелец | Земельная площадь, тыс. га | Прирост с 2019 г., тыс. га |

| 1 | «Мираторг» | 1105 | 221 |

| 2 | «Агрокомплекс» им. Н.И. Ткачева | 1104 | 477 |

| 3 | «Продимекс» | 900 | — |

| 4 | «Русагро» | 670 | — |

| 5 | «ЭкоНива-АПК» | 630 | 128 |

| 6 | «Степь» и «РЗ Агро» | 578 | 177 |

| 7 | «Био-Тон» | 550 | 147 |

| 8 | «Агроинвест» | 450 | — |

| 9 | «Авангард-Агро» | 447 | — |

| 10 | «Сибагро» | 411 | 108 |

Источник: данные аудиторско-консалтинговой компании «Befl» [12]

Консалтинговое агентство «Befl» отмечает, что в 2023 году совокупный земельный фонд 10 крупнейших владельцев земель сельскохозяйственного назначения в России составил 6,8 млн. га [12]. Для сравнения, это уже больше чем в таком регионе центрального Черноземья как Воронежская область с 4,1 млн. га. Всего же в рейтинге представлены 73 компании с совокупным земельным фондом 17,4 млн. га. Таким образом, пока укоренившиеся и вошедшие в сельское хозяйство компании применяют стратегию концентрированного роста, динамика развития его подотраслей будет определятся движением фаз цикла «купля-спад», «продажа-рост».

Избыточная концентрация земельного ресурса неизбежно отражается на условиях функционирования и сфере жизни людей, занятых в малых формах хозяйствования. Проведенная Росстатом в 2021 году микроперепись показала, что с 2016 по 2021 год число крестьянско-фермерских хозяйств (К(Ф)Х) и индивидуальных предпринимателей (ИП) сократилось с 174,8 до 118,3 тысяч, т. е. на 56,5 тысяч или 32,3% [13]. Хотя часть этого сокращения по мнению Росстата приходится на фермеров не осуществляющих основную деятельность, тем не менее, снижение числа весьма значительное. Причем наибольшее сокращение пришлось на хозяйства занятые в легальном секторе, т. е. созданные в форме юридических лиц. Число хозяйств населения также сократилось с 23,5 до 16,6 миллиона, т. е. на 6,9 миллиона или 29,4% [13].

В Росстате считают, что следует обращать внимание не на снижение численности фермеров, которые в большинстве случаев «просто укрупняются», а на изменение их доли в структуре продукции сельского хозяйства. Действительно, за этот период доля фермеров, в продукции растениеводства возросла с 18,9% до 22,5%. Ассоциация крестьянских (фермерских) хозяйств и сельскохозяйственных кооперативов России (АККОР) рассматривает фермерство как воплощении сельского образа жизни и заселенности территории, делая акцент на изменении структуры фермерских хозяйств по размеру сельскохозяйственных угодий. Такого же мнение придерживается С. Ю. Барсукова [14, с. 66], рассматривая фермерство в качестве основы для сохранения традиционных скреп российского общества.

Согласно микропереписи в 2021 году число фермеров, наделенных земельными угодьями от 4 до 500 га, составило 60% всех хозяйств. Причем на крупные фермерские хозяйства с земельной площадью от 500 до 6000 га пришлось 16,8% всех хозяйств, а число сверх крупных хозяйств с земельной площадью от 6000 до 40000 га, не превысило 0,4% [13]. Как видно, у большинства фермерских хозяйств, земельный надел не превышает 500 га. Именно эти группы хозяйств с экономической точки зрения являются более уязвимыми и менее финансово устойчивыми и потому вправе рассчитывать на поддержку государства. В свою очередь, государство при проведении аграрной политики должно руководствоваться не только позитивным подходом, ставящим акцент на эффекте масштаба и финансовых результатах, но и на нормативном подходе, учитывающим традиционные ценностные ориентиры сельского населения. Здесь, в первую очередь, необходимо гарантировать селянам неприкосновенность их земель, используемых для нужд сельского хозяйства от любого неправомерного изъятия и изменения назначения.

Заключение. Обобщая сказанное, можно заметить, что избыточная концентрация в сельском хозяйстве, является не только «образцом» эффективности, но источником проблем для среды обитания сельского населения. Но даже с точки зрения эффективности развитие агрохолдингов в России, в частности в молочном животноводстве, имеет слабые стороны. Так С. Ю. Барсукова [14, с. 64] и Э. А. Калафатов [15, с. 274] выделяет такие черты – «огромная концентрация земель для производства кормов, выращивание животных от молодняка до товарного состояния, скученные условия содержания и вызванные этим болезни, блокируемые ударными дозами антибиотиков, малооплачиваемый труд низко мотивированных наемных работников и воровство, на борьбу с которым выделяются значительные средства».

На наш взгляд, необходима корректировка действующего подхода к реализации аграрной политики государства, чтобы в расчет принимались максимы, вытекающие из нормативного подхода. Тогда для регулирования процесса избыточной концентрации следует ориентироваться на иерархию норм, которая заключает в себе три класса норм – «духовно-нравственные», «этические» и «юридические» нормы.

В первом классе – духовно-нравственных норм избыточная концентрация является предосудительной практикой, лишающей сельское население его традиционной среды обитания. В этой связи в «Библии» пророк Исаия в стихе 5:8 предупреждает: «Горе вам, прибавляющие дом к дому, присоединяющие поле к полю, так что другим не остается места, как будто вы одни поселены на земле». Во-втором классе – этических норм, угроза избыточной концентрации выступает как источник дисгармонии и несправедливости правильно организованного государства, которую Платон в диалоге «Государство» связывает с реализацией «пользы для сильнейшего», т. е. его экономических интересов. Разумеется, польза для агрохолдингов состоит в том, что они концентрируют львиную долю бюджетной поддержки, а фермерам и хозяйствам населения мало что остается. Конечно, в любом регионе можно найти программу поддержки начинающего фермера, но ресурсы, выделяемые на эту программу крайне незначительны. Наконец, в третьем классе – юридических норм, максима ограничивающая, либо запрещающая избыточную концентрацию должна приобрести формальные признаки соответствующие правовой норме и применяться конкретным органом государственного управления.

В контексте данной иерархии норм, правовая норма для сделок «купли-продажи» аграрных активов должна содержать ряд требований как запрещающего, так и обязывающего характера. В частности, необходимо наложить запрет на смену первоначального профиля деятельности приобретаемого актива. Например, на месте приобретенной молочно-товарной фермы собственник не может возводить промышленно-складское помещение. Обязывающая норма, должна требовать от собственника аграрного актива сохранности его средовой структуры как в растениеводстве, так и в животноводстве, исключающая любую мнимую оптимизацию. На наш взгляд, данные нормы следует ввести в текст соглашения заключаемого между Федеральной антимонопольной службой России и юридическим лицом, в качестве условия на которых ему может быть одобрена сделка по «купле-продажи» аграрного актива.

Библиографический список

1. Мищенко М. ТОП-100 производителей сырого молока: аномальный рост ЭкоНивы. Гигантизм или уродство? [Электронный ресурс]. – Режим доступа: https://dairynews.today/news/top-100-proizvoditeley-syrogo-moloka-anomalnyy-ros.html (дата обращения: 04.05.2024).2. Калюков Е., Подобедова Л., Линделл Д. «Роснефть» закрыла сделку по покупке «Башнефти» [Электронный ресурс]. – Режим доступа: https://www.rbc.ru/business/12/10/2016/57fe50029a7947a28afaf48c (дата обращения: 04.05.2024).

3. Львов Д.С. Перспективы долгосрочного социально-экономического развития России. Доклад, прочитанный в Президиуме РАН. // Вестник Российской Академии наук, – 2003. – Т. 73, № 8. – С. 675-697. – URL: http://vivovoco.astronet.ru/VV/JOURNAL/VRAN/ECONOM/ECONOM.HTM (дата обращения: 04.05.2024).

4. Агрохолдинг «Степь» [Электронный ресурс]. – Режим доступа: // https://www.vedomosti.ru/business/articles/2023/07/27/987112-agroholding-step-kupil-18-000-ga-na-yuge-rossii (дата обращения: 04.05.2024).

5. Тиханкина, О.С. Теоретические основы диверсификации деятельности промышленного предприятия / О.С. Тиханкина, М.Ю. Курлова // Экономика строительства и городского хозяйства. – 2019. – Т. 15, № 1. – С. 85-92. – EDN ZYFUBV.

6. Андреев, А.В. Влияние лидеров молочной индустрии на формирование российского рынка переработки молока / А.В. Андреев // Региональная экономика: теория и практика. – 2020. – Т. 18, № 6 (477). – С. 1142-1160. – DOI 10.24891/re.18.6.1142. – EDN ZBPUVR.

7. В России снизилась рентабельность производства зерна [Электронный ресурс]. – Режим доступа: // https://agrobook.ru/news/87360/v-rossii-snizilas-rentabelnost-proizvodstva-zerna (дата обращения: 04.05.2024).

8. Корбут А. Эксперт спрогнозировал рост себестоимости производства зерна в России на 30-50% [Электронный ресурс]. – Режим доступа: // https://www.agroinvestor.ru/markets/article/40399-/

9. Шумов И. Агрохолдинги идут на юг [Электронный ресурс]. – Режим доступа: // http://ikar.ru/1/press/8052/

10. Маркс К. Капитал. Процесс капиталистического производства, взятый в целом / Маркс К., Энгельс Ф. Соч. 2-е изд. Т. 25. Ч. 1. 1961. 545 с.

11. На Кубани рентабельность зерна останется высокой [Электронный ресурс]. – Режим доступа: // https://www.kuban.kp.ru/daily/27392.5/4586493/ (дата обращения: 04.05.2024).

12. Аудиторско-консалтинговая компания «Befl» [Электронный ресурс]. – Режим доступа: // https://specagro.ru/news/202308/zemelnyy-bank-krupneyshikh-kompaniy-agrosektora-rf-prodolzhil-rasti (дата обращения: 04.05.2024).

13. В России стало меньше сельхозорганизаций и фермерских хозяйств [Электронный ресурс]. – Режим доступа: // https://www.agroinvestor.ru/analytics/news/38065-v-rossii-stalo-menshe-selkhozorganizatsiy-i-fermerskikh-khozyaystv/ (дата обращения: 04.05.2024).

14. Барсукова, С.Ю. Дилемма "фермеры-агрохолдинги" в контексте импортозамещения / С.Ю. Барсукова // Общественные науки и современность. – 2016. – № 5. – С. 63-74. – EDN WMNVAV.

15. Калафатов, Э.А. Негативное влияние агрохолдингов на социально-экономическое развитие сельских территорий России / Э.А. Калафатов // Московский экономический журнал. – 2022. – Т. 7, № 2. – DOI 10.55186/2413046X_2022_7_2_108. – EDN TGZNKG.