Максимов А.А.

к.ф.-м..н., доцент кафедры прикладной информатики и программной инженерии Саратовского государственного технического университета им. Ю.А. Гагарина

Maximov А.А.

Candidate of Science, Associate Professor

Department of Applied Informatics and Software Engineering

Saratov state technical University Yuri Gagarin

Индекс УДК 519.237.5

Дата публикации: 13.04.2016

Эконометрический анализ формирования средней стоимости на рынке мясной продукции

Econometric analysis of the formation of the average value in the market of meat products

Аннотация: Целью работы является исследование динамики и построение моделей прогноза стоимости мяса. На основе критерия Фостера-Стюарта проверено наличие тенденции и периодических колебаний в исследуемом ряду; на основе сравнения различных функций выбрано лучшее уравнение тренда; на основе анализа случайной компоненты проверена его адекватность; построена тренд-сезонная модель формирования средней стоимости мяса; проведена экстраполяция стоимости на 2015 г. Также в работе исследована взаимосвязь формирования цены на мясо в зависимости от стоимости других продуктов питания: на основе критерия Ингла-Грэнджера проверено наличие коинтеграции между рядами; построены уравнения регрессии по отклонениям от линейных и показательных трендов.

Abstract: The purpose of this paper is to study the dynamics and the construction of prediction models the cost of the meat. Based on the criterion of foster-Stuart, the author checked for the presence of trends and periodic oscillations in the investigated range; based on the comparison of different functions he has selected the best trend equation; based on the analysis of random components checked its adequacy. In the end, the author has built a trend-seasonal model of the formation of the average value of meat and held extrapolation value for 2015 Also the author investigated the relationship of price formation for meat depending on the value of other foods: based on the criterion of Ingle-Granger tested the presence of cointegration between the series; built regression deviations from linear and exponential trends.

Abstract: The purpose of this paper is to study the dynamics and the construction of prediction models the cost of the meat. Based on the criterion of foster-Stuart, the author checked for the presence of trends and periodic oscillations in the investigated range; based on the comparison of different functions he has selected the best trend equation; based on the analysis of random components checked its adequacy. In the end, the author has built a trend-seasonal model of the formation of the average value of meat and held extrapolation value for 2015 Also the author investigated the relationship of price formation for meat depending on the value of other foods: based on the criterion of Ingle-Granger tested the presence of cointegration between the series; built regression deviations from linear and exponential trends.

Ключевые слова: анализ временных рядов; коинтеграция; модели ценообразования; рынок продуктов питания

Keywords: time series analysis; cointegration; pricing models; food market

Keywords: time series analysis; cointegration; pricing models; food market

Введение. В последнее время продовольственный сектор российской экономики стал одним из наиболее динамично развивающихся секторов. Данный факт в первую очередь связан с программами поддержки сельхозтоваропроизводителей, а также с программами ресурсозамещения в связи с товарным эмбарго. Динамика региональных рынков продуктов питания с одной стороны, показывает качество развития АПК, а с другой, если рассматривать отдельные товары, – покупательскую способность населения региона. Мясо является достаточно дорогим продуктом, и его спрос, предложение и ценовая динамика являются критериями платёжеспособности населения региона. По данным Росгосстата в структуре российского рынка мяса по сегментам лидирует мясо птицы 39%, затем следуют свинина с долей 33%, говядина – 23% и прочие виды мяса – 6%. Поэтому объектом исследования выступила поквартальная средневзвешенная стоимость свинины, говядины и мяса птицы за период с 1999 по 2014 г. Целью же работы является моделирование процесса формирования средней стоимости мяса на рынке г. Саратова.

Методология. На первом этапе необходимо проверить наличие тенденции и периодических колебаний в исследуемом ряду, что может быть осуществлено на основе критерия Фостера-Стюарта [1]:

следовательно, в исследуемом ряду присутствуют периодические колебания и

следовательно, в исследуемом ряду присутствуют периодические колебания и

т.е. с вероятностью 95% можно утверждать, что в исследуемом временном ряду существует основная тенденция.

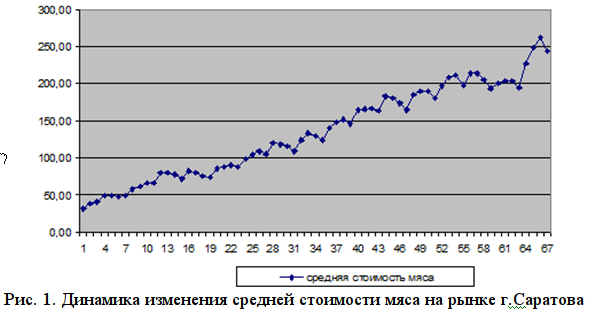

Поскольку амплитуда колебаний растёт с увеличением среднего значения ряда, как видно из рис.1, то временной ряд следует представлять в виде мультипликативной связи периодических колебаний, наслаивающихся на тренд.

Для определения наилучшего тренда сравним линейную, параболическую и показательную регрессии. При использовании МНК-метода были получены следующие уравнения (где в скобках указаны стандартные ошибки коэффициентов):

• линейная:

![]()

и все параметры значимы по критериям Стьюдента и Фишера;

• квадратичная:

и все параметры значимы по критериям Стьюдента и Фишера, кроме β2;

• показательная:

![]()

и все параметры значимы по критериям Стьюдента и Фишера.

Таким образом, наилучшей функцией для описания тренда в ряду изменения стоимости мяса является линейная функция. В данной модели значение β0=29,12 показывает начальные условия развития процесса изменения средней стоимости мяса, β1=15,17 показывает скорость изменения данного процесса, другими словами, с каждым кварталом средняя стоимость мяса увеличивается на 3,12 руб.

На следующем шаге необходимо провести анализ случайной компоненты полученного уравнения. Модель считается адекватной, если её остатки удовлетворяют свойствам случайности, независимости и нормальности распределения [2]:

• нормальность остатков может быть проверена с помощью показателей асимметрии и эксцесса:

таким образом, гипотеза о нормальном характере распределения принимается;

• независимость остатков может быть проверена с помощью критерия Дарбина-Уотсена: dL =1,35, dU=1,49, 4-dU=2,51, 4-dL=2,65, фактическое значение d=1,9 принадлежит интервалу [dU, 4-dU], следовательно, гипотеза о независимости случайных отклонений принимается;

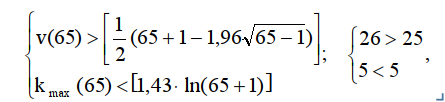

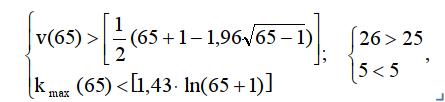

• случайность остатков можно проверить с помощью критерия медианных серий: число серий v(65)=26, протяжённость самой длинной серии kmax(65)=5,

следовательно, ряд остатков можно считать случайным.

Другими словами, построенную модель можно использовать в качестве тренда для прогнозирования средней стоимости мяса.

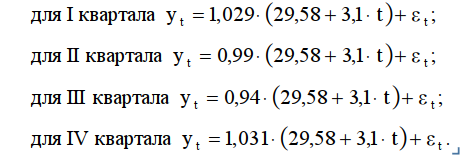

Для описания сезонности могут быть использованы тренд-сезонная модель и модель с индексами сезонности [3]. Строя обе модели и определяя ошибку аппроксимации для динамики цен мяса были получены примерно одинаковые результаты (А=5,16% для первой модели и А=5,98% для второй), поэтому выбираем первую модель. Проводя сглаживание исходного ряда с помощью простой скользящей средней были вычислены скорректированные средние показатели сезонности по кварталам: КS1=1,029, KS2=0,99, KS3=0,94, KS4=1,031. Проводя аналитическое выравнивание по уровням ряда, делённым на соответствующие индексы сезонности, с помощью МНК-метода была получена функция: , R2=0,996.

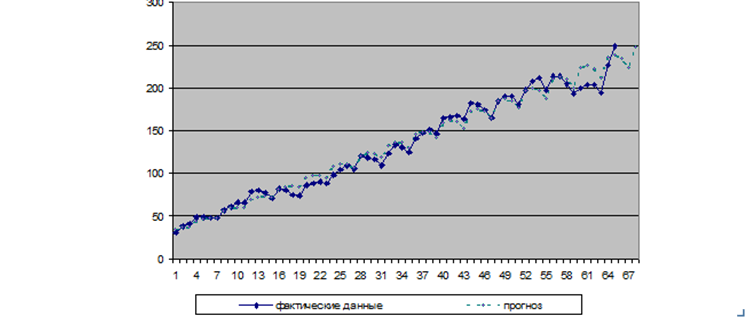

Рис. 2. Фактические и расчётные по мультипликативной тренд-сезонной модели значения средней стоимости мяса

Таким образом, мультипликативная тренд-сезонная модель будет иметь вид:

На рис. 2 представлены фактические и расчётные по мультипликативной тренд-сезонной модели значения, а также прогноз на 2015 год средней стоимости мяса на рынке г. Саратова, который составил: II квартал у=234,2 руб., III квартал у=222,8 руб., IV квартал у=248,2 руб. Ошибка аппроксимации А=5,16%.

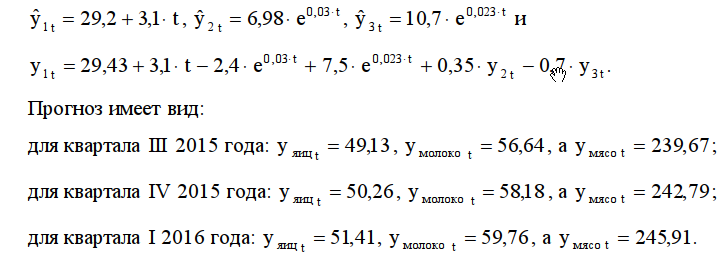

Результаты. На следующем шаге исследуем взаимосвязь формирования цены на мясо в зависимости от стоимости других продуктов питания, в частности молока и куриных яиц. Для этого необходимо убедиться в наличии коинтеграции между рядами на основе критерия Ингла-Грэнджера. Строим линейную регрессию влияния цены яиц и молока на стоимость мяса: , параметры b1 и b2 данного уравнения значимы при α=5%, R2=0,902 и он значим по критерию Фишера. Определяя остатки по данной регрессии, строим зависимость вида: . Расчетное значение t-статистики для параметра b равно (5,82); критическое значение критерия Ингла-Грэнджера при α=5% равно 1,9439 [4]. Таким образом, гипотеза об отсутствии коинтеграции между рядами отклоняется, т.е. с вероятностью 95% можно говорить о совпадении динамики изучаемых временных рядов.

Множественный коэффициент корреляции между рядами составляет r=0,949; парные: и [5].

Для моделирования регрессионной зависимости между исследуемыми показателями воспользуемся уравнением регрессии по отклонениям от трендов [6]:

![]()

. Коэффициент детерминации здесь равен R2=0,3 и он значим по критерию Фишера. Коэффициент b здесь значим по критерию Стьюдента и он говорит о том, что случайные отклонения по ряду у1 – ряду изменения стоимости мяса – в 0,603 раз выше случайных колебаний в ряду у2 – ряду динамики цены на молоко; параметр с значим и он говорит, что случайные изменения цены на мясо в 0,716 раза ниже колебаний в ряду у3 – ряду изменения цен на яйца.

Данное уравнение можно использовать для прогноза переменной у1 в зависимости от предполагаемого изменения переменных у2 и у3. Имеем

Параметр b1=3,62 говорит о том, что воздействие всех факторов, кроме стоимости молока и яиц, на стоимость мяса приведёт к его среднеквартальному абсолютному приросту на 3,62 руб. Параметр b2=0,603 показывает, что если стоимость молока увеличится на 1 руб., стоимость мяса возрастет на 60,3 коп.; параметр b3=-0,716 говорит о том, что если стоимость яиц вырастет на 1 руб., то стоимость мяса упадёт на 71,6 коп.

Составим прогноз цены мяса на основе построенной модели:

Погрешность модели по отклонениям от линейных трендов составляет 11,53%.

Если же учитывать, что изменение цен молока и яиц во времени характеризуется показательной функцией [7], то уравнение регрессии по отклонениям от трендов будет иметь вид: , R2=0,1.

Тогда получаем следующие зависимости:

Погрешность модели по отклонениям от показательных трендов составляет 2,33%.

Вывод. Проведённый анализ показал наличие линейного тренда и сезонной компоненты в модели формирования стоимости мяса на рынке Саратова. Лучшей моделью, позволяющей спрогнозировать стоимость с погрешностью 5,16%, стала мультипликативная тренд-сезонная модель с линейным трендом. Ещё одним выводом, сделанным в работе, стало наличие коинтеграционной связи между рядами изменения стоимости мяса, молока и яиц, что позволило построить модель по отклонениям от показательных трендов и сделать прогноз на 2015 г. с погрешностью 2,33%.

Библиографический список

1) Анализ временных рядов и прогнозирование: учебник / Ю.В. Сажин, А.В. Катынь, Ю.В. Сарайкин. – Саранск: Изд-во Мордов. ун-та, 2013, - 192 с.2) Тиндова М.Г. Анализ сезонности в модели прогноза платных услуг населению в РФ // Вестник торгово-технологического института, вып. 10, 2016, с. 115-121

3) Тиндова М.Г. Многомерный статистический анализ рынка недвижимости Германии // Вестник Саратовского социально-экономического университета, №3, 2008, с. 118-120

4) Gujarati D.N. Basic Econometrics. Third Ed. – Mc. Graw – Hill, Inc., 1995

5) Максимов А.А. Исследование сложных информационных систем с использованием универсально-алгебраических конструкций нечетких автоматов // Вестник Саратовского государственного социально-экономического университета. – Саратов. 2006. №14(3) С.126-128

6) Тиндова М.Г. О возможности использования ГИС-технологий в решении задач оценки недвижимости // Экономический анализ: теория и практика, 2005, №4, С. 60-64

7) Тиндова М.Г. Нечеткое моделирование как способ эффективного управления АПК // Научное обозрение, №9, 2013, с. 712-715