Бугара Алла Николаевна

кандидат экономических наук, ассистент кафедры экономики агропромышленного комплекса

Института экономики и управления (структурное подразделение) «Крымский федеральный университет им. В.И. Вернадского»

г. Симферополь

Bugara Alla Nikolaevna

Candidate of Economic Sciences, Assistant Professor of Economics agro-industrial complex of the Institute of Economics and Management (a division) «V. I. Vernadsky Crimean Federal University», Simferopol

Индекс УДК 332:338

Дата публикации: 25.10.2017

ТЕОРЕТИЧЕСКИЕ ПОДХОДЫ К ОЦЕНКЕ РЕСУРСНОГО ПОТЕНЦИАЛА В СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЯХ

THEORETICAL APPROACHES TO THE ASSESSMENT OF RESOURCE POTENTIAL IN AGRICULTURAL ENTERPRISES

Аннотация: в статье ставится задача обобщить и формализовать методические подходы к оценке уровня развития ресурсного потенциала сельскохозяйственного предприятия, ориентированных на учет экономической эффективности его деятельности. Определено, что ресурсы аграрного производства являются сложной, интегрированной системой, связывающей различные по своим характеристикам группы ресурсов материального и нематериального характера, которые позволяют получать результаты путем создания сельскохозяйственной продукции. Обобщены методы оценки ресурсного потенциала сельскохозяйственных предприятий. На основе проведенного исследования автором предлагается сгруппировать данные методы в следующие группы: по направлению формирования информационной базы, по способу отражения конечных результатов, по способу выполнения, при необходимости учета динамики процессов. Определены основные этапы и последовательность проведения оценки ресурсного потенциала аграрных предприятий. Анализ методических подходов к вычислению совокупной величины ресурсного потенциала сельского хозяйства и его составных элементов позволяет сделать вывод, что в условиях, когда все воспроизводственные процессы в аграрном секторе экономики обслуживаются товарно-денежными отношениями и соответственно измеряются стоимостными категориями, преимущества приобретает денежный метод вычисления ресурсного потенциала сельского хозяйства. При оценке ресурсного потенциала сельского хозяйства отдельные составляющие следует рассматривать как соответствующие разновидности потенциалов (земельный, трудовой, материально-технический), что позволит оценить их не только как материальную основу производства, так и в качестве носителей потенциальных возможностей производства, заложенных в тех или иных ресурсах.

Abstract: in the article the task is set to generalize and formalize methodological approaches to assessing the level of development of the resource potential of an agricultural enterprise, oriented to the economic efficiency of its activities. It is determined that the resources of agricultural production are a complex, integrated system linking various groups of material and non-material resources that are different in their characteristics, which allow to obtain results by creating agricultural products. Methods for estimating the resource potential of agricultural enterprises are generalized. On the basis of the study, the author proposes to group these methods into the following groups: in the direction of the formation of the information base, in the way of reflecting the final results, in the way of implementation, if necessary, taking into account the dynamics of the processes. The main stages and sequence of the assessment of the resource potential of agricultural enterprises have been determined. The analysis of methodological approaches to calculating the aggregate value of the resource potential of agriculture and its constituent elements allows us to conclude that under the conditions when all reproduction processes in the agricultural sector of the economy are serviced by commodity-money relations and, accordingly, are measured by value categories, the monetary method of calculating the resource potential of rural economy. When assessing the resource potential of agriculture, individual components should be considered as corresponding varieties of potentials (land, labor, material and technical), which will allow them to assess them not only as a material basis of production, but also as carriers of potential production opportunities, laid in certain resources.

Abstract: in the article the task is set to generalize and formalize methodological approaches to assessing the level of development of the resource potential of an agricultural enterprise, oriented to the economic efficiency of its activities. It is determined that the resources of agricultural production are a complex, integrated system linking various groups of material and non-material resources that are different in their characteristics, which allow to obtain results by creating agricultural products. Methods for estimating the resource potential of agricultural enterprises are generalized. On the basis of the study, the author proposes to group these methods into the following groups: in the direction of the formation of the information base, in the way of reflecting the final results, in the way of implementation, if necessary, taking into account the dynamics of the processes. The main stages and sequence of the assessment of the resource potential of agricultural enterprises have been determined. The analysis of methodological approaches to calculating the aggregate value of the resource potential of agriculture and its constituent elements allows us to conclude that under the conditions when all reproduction processes in the agricultural sector of the economy are serviced by commodity-money relations and, accordingly, are measured by value categories, the monetary method of calculating the resource potential of rural economy. When assessing the resource potential of agriculture, individual components should be considered as corresponding varieties of potentials (land, labor, material and technical), which will allow them to assess them not only as a material basis of production, but also as carriers of potential production opportunities, laid in certain resources.

Ключевые слова: сельское хозяйство, сельскохозяйственное предприятие, аграрный сектор, ресурсы, ресурсный потенциал, оценка, методы оценки, эффективность

Keywords: agriculture, agricultural enterprise, agrarian sector, resources, resource potential, evaluation, methods of evaluation, efficiency.

Keywords: agriculture, agricultural enterprise, agrarian sector, resources, resource potential, evaluation, methods of evaluation, efficiency.

Введение. Достижения максимальных показателей эффективности сельскохозяйственного производства возможно лишь при условии рационального использования его ресурсов, определения механизмов их формирования и воспроизводства. Функционирования предприятий сельского хозяйства в условиях трансформации форм собственности и хозяйствования, а также системных кризисных явлений национальной экономической системы, требует систематического осуществления анализа элементов внешней и внутренней среды с целью обеспечения эффективного развития и оценки текущих и перспективных возможностей предприятия.

Постановка задачи. Задачей данной публикации является обобщение и формализация методических подходов к оценке уровня развития ресурсного потенциала сельскохозяйственного предприятия, ориентированных на учет экономической эффективности его деятельности.

Методика исследований. При проведении исследования применялись следующие методы: монографический, аналитический, абстрактно-логический.

Экспериментальная часть и результаты исследования. В сельскохозяйственном производстве, как и в любом другом производственно-коммерческом процессе, сочетаются средства производства, предметы труда и процесс труда для получения определенного результата.

Основными ресурсами сельскохозяйственного производства являются: земельные ресурсы, материально-технические ресурсы, трудовые ресурсы, финансовые ресурсы, информационные ресурсы [1]. При этом воспроизводство ресурсов в аграрном производстве, при реализации производственных процессов является достаточно специфическим по сравнению с другими отраслями народного хозяйства.

Процесс воспроизводства носит не только финансовый (материальный), но и экологический характер, ведь основным ресурсом аграрного производства являются земельные ресурсы, состояние которых отражается не только на эффективности процессов аграрного производства, но и на состоянии внешней среды в целом.

Трудовые ресурсы являются важным ресурсом производственного процесса, ведь они представляют собой производственный персонал, непосредственно выполняет основные и вспомогательные технологические операции. Важность этого ресурса обусловлено демографическими проблемами, а именно невыгодным соотношением сельского и городского населения, которое является следствием массового оттока квалифицированных кадров из сельской местности и общим уровнем старения населения.

Материально-технические ресурсы производственного процесса делятся на основные и оборотные средства аграрных предприятий. Состав основных средств, особенно активной их части, определяет возможность выполнения необходимых для качественной реализации производственного процесса технологических операций, а вместе с трудовыми ресурсами и организационно-управленческими мерами формируют уровень технологии на предприятии и культуру производства на нем.

Оборотные средства сельскохозяйственных предприятий воплощаются в материальные и нематериальные затраты, основными из которых являются расходы на содержание и эксплуатацию сельскохозяйственной техники, закупку семенных материалов, удобрений, средств защиты растений, кормов и оплату труда персонала предприятия и т.п. Безусловно, цели осуществления производственно-коммерческой деятельности сельскохозяйственных товаропроизводителей предусматривают полное воспроизведение размещенных оборотных средств, формирования фондов обновление состава основных средств и обеспечения прибыли.

Наличие финансовых ресурсов позволяет производителям сельскохозяйственной продукции обеспечить производство необходимыми материально-техническими ресурсами в полном объеме. Дискуссионным является вопрос о включении финансовых ресурсов в состав ресурсного потенциала сельского хозяйства, так как часть ученых считает, что наличие финансовых ресурсов свидетельствует о потенциальной возможности обеспечения потребности в любом другом виде ресурсов, однако деньги сами по себе не принимают непосредственного участия в процессе производства, а могут лишь влиять на формирование стоимости производимого продукта. Следует отметить, что в современных условиях, когда активно развиваются рынки капиталов, роль финансовых ресурсов растет, поскольку именно они определяют потенциальную способность к расширенному воспроизводству, в частности через механизм привлечения кредитных ресурсов, дополнительного капитала. Финансовые ресурсы предприятия являются наиболее ликвидными его активами, которые способны выполнять функцию платежного средства и обеспечивать непрерывное движение денежных потоков.

Специфический ресурс современного состояния развития экономики — информация, роль которой с годами значительно возрастает. Она выполняет связующую функцию в отношении других элементов ресурсного потенциала. Информационные ресурсы аграрного производства включают системы маркетинговой, технологической, производственно-организационной, правовой и другой информации. Система маркетинговой информации является основой формирования оптимальной политики сбыта продукции предприятия и рационального расходования средств, что оказывает влияние на приобретение материальных ресурсов и обуславливает эффективность деятельности предприятия в краткосрочном периоде. Система технологической информации должно способствовать рациональной работе агрономической и инженерной служб предприятия, содержать полную картину о состоянии земельных ресурсов и технологические возможности предприятия в ходе производства основной продукции. Производственно-организационная информация также служит основой для общего руководства работой предприятия и позволяет осуществлять рациональную расстановку и расходования ресурсов производственного процесса. Оптимально построенная система правовой информации позволяет предприятию своевременно реагировать на изменения в правовом поле ведения деятельности и избегать за счет этого нежелательных финансовых и временных потерь. Оптимальность системы маркетинговой информации зависит не столько от качества организации работы соответствующих служб предприятия, сколько от уровня развития соответствующих товарных рынков: сельскохозяйственной продукции и материальных ресурсов сельскохозяйственного производства.

Таким образом, ресурсы аграрного производства являются сложной, интегрированной системой, связывающей различные по своим характеристикам группы ресурсов материального и нематериального характера, которые позволяют получать результаты путем создания сельскохозяйственной продукции.

Формируется ресурсный потенциал сельскохозяйственных предприятий в соответствии с определенными принципами, которыми необходимо руководствоваться при формировании ресурсных потенциалов:

1) экологичность и экологическая обеспеченность;

2) технологичность, надежность, универсальность и комфортность технических средств при высоких производительных и эксплуатационных показателях;

3) экономичность и энергосбережение;

4) соответствие требованиям комплексной механизации, автоматизации и компьютеризации производственных.

Для оценки ресурсного потенциала аграрных предприятий целесообразно использовать современные методы диагностики и оценки. На сегодняшний день существуют большое количество теоретических и методических подходов по осуществлению оценки ресурсного потенциала предприятий. Обобщая исследования данного вопроса, нами систематизированы методы осуществления оценки ресурсного потенциала аграрных предприятий (табл. 1).

Таблица 1

Методы оценки ресурсного потенциала сельскохозяйственных предприятий

| Название | Характеристика |

| По направлению формирования информационной базы | |

| Критериальные методы | характеризуются формированием информационной базы анализа на основе отчетной и / или плановой документации предприятия. Имеет место одновременного использования абсолютных и относительных показатели. При условии надлежащего информационного обеспечения данные методы являются одними из самых точных, так как исходные данные для осуществления расчетов являются детерминированными. Применение данных методов связано с большим объемом расчетов, необходимость подготовки и обработки больших объемов информации, поэтому их использование наиболее целесообразно на предприятиях с большими масштабами производства |

| Экспертные методы | преимущественно базой являются стохастические данные, по оценке экспертов. Данная группа методов не обеспечивает высокой точности анализа, но с большой вероятностью позволит оценить состояние предприятия единичного производства или небольшого бизнеса. Данные методы широко используются для анализа потенциальных возможностей конкурентов. К основным недостаткам относят субъективизм, так как личные качества экспертов могут оказывать влияние на окончательные результаты анализа |

| По способу отражения конечных результатов | |

| Графические методы | обеспечивают наглядность восприятия конечных результатов анализа, интерпретируемых в графических объектах (рисунках, графиках, диаграммах). Такая интерпретация результатов целесообразна при обобщении результатов анализа, но в обязательном порядке требует наведения соответствующих расчетов и логических выводов. Вместе с тем, графические методы анализа не всегда обеспечивают необходимую точность, так как функции, демонстрирующие реальные экономические процессы, только отражают фактически существующую зависимость |

| Математические методы | базируются на определенных алгоритмах расчета показателей, концентрируют моделирования по факторам производства и реализации продукции. Объемы аналитической работы и сложность расчетов зависят от количества учтенных факторов многофакторной модели и от того, является ли эта модель динамичной. Данные методы представляют достаточно точные расчеты, но при этом требуют создания управляемой базы данных и дают лучшую отдачу при условии применения вычислительной техники по тщательно обоснованным программным обеспечением |

| Методы логического анализа | алгоритмизированные методы, которые основаны на логических ссылкам и выводах. Эти методы обеспечивают получение быстрого результата без несения больших затрат. Применение этих методов дает положительные результаты, при условии, что процессы трудно поддаются моделированию, или показатели не подлежат формализации |

| По способу выполнения | |

| Индикаторные методы | наиболее современные и распространенные в условиях рыночной экономики. Система индикаторов группируется по направлениям анализа (индикатор использования ресурсов, труда, емкости рынка). Каждый индикатор представляет собой соотношение абсолютных или относительных показателей, которые отражают наиболее значимые характеристики объекта или поле его деятельности. Каждый индикатор состоит из нескольких показателей или даже их групп, характеризующих состояние объекта в целом или его отдельных функциональных и частных элементов |

| Матричные методы | позволяют осуществлять анализ системно, упорядочивая как составляющие элементы системы, так и взаимосвязи между ними. Связи и элементы могут рассматриваться в статике или в динамике |

| При необходимости учета динамики процессов | |

| Статические методы | дают возможность осуществлять оценку только фактического состояния показателей без учета влияния прошлых периодов и определение наиболее вероятного развития этой системы в будущем. Результаты анализа этой группой методов предоставляют возможность принимать оперативные решения по тактическим задач функционирования и развития предприятия, но не обеспечивают потребностей перспективного планирования |

| Методы стратегического анализа | базируются преимущественно на создании динамических моделей процессов. Эта группа методов чаще всего применяется для определения конкурентоспособности предприятия в процессе разработки стратегических планов поведения объекта в конкурентной среде |

Источник: составлено автором на основе [2, 3, 4, 5]

При этом использование приведенных выше методов для оценки ресурсного потенциала сельскохозяйственных предприятий недостаточно и требует построения и применения специфической системы их оценки. Так исследования ресурсного потенциала сельскохозяйственных предприятий необходимо проводить поэтапно.

Можно выделить три основных этапа проведения оценки ресурсного потенциала сельскохозяйственных предприятий.

Первый этап – подготовительный этап, который включает:

— выбор объекта оценки (ресурсный потенциал предприятия в целом или отдельные его составляющие), периода оценки и цели;

-определения групп основных показателей для каждой из составляющих ресурсного потенциала;

— определения коэффициентов значимости, которые определяют реальное влияние отдельных составляющих потенциала на его общий уровень;

— сбор исходной информации, для обеспечения проведение оценки.

Второй этап – расчетный, включающий:

— проведение анализа состояния ресурсного потенциала и перспектив развития;

— расчет показателей, характеризующих отдельные составляющие ресурсного потенциала;

— расчет интегральных характеристик составляющих ресурсного потенциала;

— расчет интегрального коэффициента развития ресурсного потенциала предприятия;

-итоговая оценка ресурсного потенциала предприятия.

Третий этап — анализ полученных результатов и формирования предложений:

— анализ факторов формирования ресурсного потенциала предприятия на основе исследования благоприятных и негативных факторов, влияющих на его величину;

— обоснование вывода об уровне ресурсного потенциала предприятия и разработка мероприятий, направленных на улучшение или сохранение существующего положения;

— обоснование наиболее эффективных методов использования накопленного ресурсного потенциала и формирования конкурентного ресурсного потенциала;

— разработка сценариев дальнейшего развития предприятия, основой которого является ресурсный потенциал.

В научной литературе охарактеризованы и систематизированы показатели экономической эффективности сельскохозяйственного производства и использования производственных ресурсов. Анализ эффективности использования отдельных ресурсов позволяет сравнить эффективность применения ресурсов в различных отраслях и оценить достигнутый уровень использования ресурсов в конкретном предприятии и сравнить с лучшими показателями, а также определить свое место среди производителей аналогичной продукции и спланировать объемы производства и уровень возможных затрат ресурсов на предстоящий период [5].

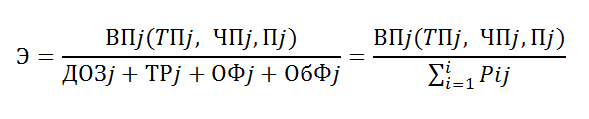

Как эффект от использования совокупных ресурсов может быть использована валовая продукция, товарная продукция, чистая продукция или сумма прибыли. Формула производительности совокупного ресурсного потенциала в таком случае будет выглядеть так:

где ВПj(ТПj, ЧПj, Пj) – валовая продукция (товарная продукция, чистая продукция, прибыль) по j-му объекту;

ДОЗj – денежная оценка земли по j-му объекту;

ТРj – трудовые ресурсы по j-му объекту;

ОФj – стоимость основных фондов по j-му объекту;

ОбФj – стоимость оборотных фондов по j-му объекту;

Рij – объем i-го ресурса в стоимостном исчислении в совокупном ресурсном потенциале по j-му объекту.

Анализ эффективности применяемых ресурсов в конечном итоге осуществляют для выяснения адекватности эффекта от их вложения и принятия соответствующего управленческого решения.

Выводы. Анализ методических подходов к вычислению совокупной величины ресурсного потенциала сельского хозяйства и его составных элементов позволяет сделать вывод, что в условиях, когда все воспроизводственные процессы в аграрном секторе экономики обслуживаются товарно-денежными отношениями и соответственно измеряются стоимостными категориями, преимущества приобретает денежный метод вычисления ресурсного потенциала сельского хозяйства. При оценке ресурсного потенциала сельского хозяйства отдельные составляющие следует рассматривать как соответствующие разновидности потенциалов (земельный, трудовой, материально-технический), что позволит оценить их не только как материальную основу производства, так и в качестве носителей потенциальных возможностей производства, заложенных в тех или иных ресурсах.

Библиографический список

1. Алиева Р.М., Джамалудинов Д.П.Ресурсный потенциал сельскохозяйственных предприятий//

Электронный научно-методический журнал Омского ГАУ. - 2016. - № 4 (7). - С. 2.

2. Завьялова З.М., Выголова И.Н. Методические подходы к оценке ресурсного потенциала сельскохозяйственных предприятий // Интеллект. Инновации. Инвестиции. - 2011. - № 3. - С. 103-106.

3. Иванов М. А. Методы оценки ресурсного потенциала сельскохозяйственных предприятий // Вестник Курской государственной сельскохозяйственной академии. – 2015. - № 1. – С. 22-23

4. Минкевич В. А. Методика анализа эффективности потенциала компании // Экономический анализ: теория и практика. – 2011. ‒ № 6.

5. Пискунов А.И., Пыткин А.Н. Совершенствование планирования ресурсного обеспечения эффективного функционирования предприятий АПК. – Пермь: Изд-во ООО «Полиграф Сити», 2013. - С. 115-119.