Краснова Наталья Александровна

НОО "Профессиональная наука", руководитель

кандидат экономических наук

Krasnova Natalya

Scientific public organization "Professional Science", head

Candidate of Economic Sciences

Индекс УДК 33

Дата публикации: 28.08.2017

Управленческий учет затрат, расходов, издержек в инновационном процессе в АПК

Managerial accounting of costs, expenses, costs in the innovation process in the agroindustrial complex

Аннотация: Несмотря на широкий диапазон работ зарубежных и отечественных ученых в области инновационного процесса, в работах не прослеживается динамика развития сельскохозяйственных предприятий с учетом инновационного прироста, не раскрыт механизм межотраслевого обмена знаний, не рассмотрены особенности информационно-аналитической, учетно-аналитической поддержки процесса инновационной деятельности в сельском хозяйстве.

Как показывают данные статистики, колоссальные финансовые и человеческие ресурсы, выделяемые высокоразвитыми странами на научные исследования и разработку, позволили достичь высочайших результатов по большинству научных позиций аграрной экономики, но натолкнулись на проблему восприимчивости нововведений. Исследования показывают прямые связи между затратами на исследования НИОКР и восприимчивости инноваций. Также статистические данные показывают, что государственная поддержка с каждым годом увеличивается, а следовательно и увеличивается контроль за движением бюджетного финансирования, оптимизируются затраты. Важная роль в данном процессе принадлежит учетно-аналитической системе сельскохозяйственного предприятия.

В силу особенностей учета в сельском хозяйстве, а также принимая во внимание особенности инновационного процесса в АПК, управленческий учет является по сути выходом из сложившейся ситуации благодаря эффективному ведению производственной деятельности в сельском хозяйстве, выявлению и мобилизации внутренних резервов в производстве, что является одной из самых актуальных задач любой сельскохозяйственной организации.

Abstract: Despite a wide range of works by foreign and domestic scientists in the field of innovation, the dynamics of the development of agricultural enterprises are not tracked in the works, taking into account the innovative growth, the mechanism of interindustry exchange of knowledge is not disclosed, the features of information-analytical, accounting and analytical support of the innovation process in rural economy.

As the statistics show, the enormous financial and human resources allocated by highly developed countries for research and development have made it possible to achieve the highest results in most of the scientific positions of the agrarian economy, but have come across a problem of the susceptibility of innovations. Studies show direct links between the costs of R & D research and the susceptibility of innovation. Also, statistical data show that state support is increasing every year, and consequently, control over the movement of budgetary financing is increasing, costs are being optimized. An important role in this process belongs to the accounting and analytical system of the agricultural enterprise.

Due to the peculiarities of accounting in agriculture, and taking into account the peculiarities of the innovation process in the agroindustrial complex, management accounting is essentially an exit from the current situation due to effective management of production activities in agriculture, identification and mobilization of internal reserves in production, which is one of the most Actual tasks of any agricultural organization.

Как показывают данные статистики, колоссальные финансовые и человеческие ресурсы, выделяемые высокоразвитыми странами на научные исследования и разработку, позволили достичь высочайших результатов по большинству научных позиций аграрной экономики, но натолкнулись на проблему восприимчивости нововведений. Исследования показывают прямые связи между затратами на исследования НИОКР и восприимчивости инноваций. Также статистические данные показывают, что государственная поддержка с каждым годом увеличивается, а следовательно и увеличивается контроль за движением бюджетного финансирования, оптимизируются затраты. Важная роль в данном процессе принадлежит учетно-аналитической системе сельскохозяйственного предприятия.

В силу особенностей учета в сельском хозяйстве, а также принимая во внимание особенности инновационного процесса в АПК, управленческий учет является по сути выходом из сложившейся ситуации благодаря эффективному ведению производственной деятельности в сельском хозяйстве, выявлению и мобилизации внутренних резервов в производстве, что является одной из самых актуальных задач любой сельскохозяйственной организации.

Abstract: Despite a wide range of works by foreign and domestic scientists in the field of innovation, the dynamics of the development of agricultural enterprises are not tracked in the works, taking into account the innovative growth, the mechanism of interindustry exchange of knowledge is not disclosed, the features of information-analytical, accounting and analytical support of the innovation process in rural economy.

As the statistics show, the enormous financial and human resources allocated by highly developed countries for research and development have made it possible to achieve the highest results in most of the scientific positions of the agrarian economy, but have come across a problem of the susceptibility of innovations. Studies show direct links between the costs of R & D research and the susceptibility of innovation. Also, statistical data show that state support is increasing every year, and consequently, control over the movement of budgetary financing is increasing, costs are being optimized. An important role in this process belongs to the accounting and analytical system of the agricultural enterprise.

Due to the peculiarities of accounting in agriculture, and taking into account the peculiarities of the innovation process in the agroindustrial complex, management accounting is essentially an exit from the current situation due to effective management of production activities in agriculture, identification and mobilization of internal reserves in production, which is one of the most Actual tasks of any agricultural organization.

Ключевые слова: управленческий учет, затраты, расходы, издержки, инновационный процесс, АПК

Keywords: management accounting, costs, expenses, costs, innovation process, agribusiness

Keywords: management accounting, costs, expenses, costs, innovation process, agribusiness

В инновационном процессе важно соблюдать принцип минимизации затрат с максимумом полученного результата от внедрения или реализации инновационного продукта. Сделать это возможно при грамотно спроектированной системе учета затрат, оптимизации издержек и снижении расходов.

В отечественных нормативных, учебных и научных изданиях для обозначения понятий «потребленные ресурсы» или «деньги», которые нужно заплатить за товары и услуги, используются три термина, отличия которых и область применения строго не определены, — «затраты», «издержки», «расходы». Данные термины имеют место как в нормативных документах, регулирующих финансовый и налоговый учет, так и в учебной и научной литературе.

Термин «издержки» применяется, как правило, в экономической теории. Это суммарные жертвы предприятия, связанные с выполнением определенных операций. Они включают в себя как явные (бухгалтерские, расчетные), так и альтернативные издержки. Издержки производства изучались теоретиками достаточно давно. Понимание издержек в различных концепциях рассмотрено в таблице 1.

Таблица 1

Эволюция понятия «издержки»

| Автор, концепция | Основные научные понятия и определения |

| У. Петти | Издержки — это стоимость содержания земледельца и расходы на семена |

| Физиократы | Издержки — это затраты капитала как средства производства и рабочую силу |

| А. Смит | Издержки производства включают в себя только заработную плату. Ввел понятие абсолютных издержек. |

| Д. Рикардо | Автор теории сравнительных издержек. Издержки это средние общественные затраты на единицу. Издержки производства это цена производства с учетом ренты. |

| К. Маркс | Издержки производства бывают 4-х типов: действительные (сумма затрат прошлого и живого труда), капиталистические (часть стоимости товара, возмещающая стоимость потребленных средств производства и стоимость приобретенной рабочей силы), «цена издержек» (издержки производства выступают как условие предложения товара), индивидуальные издержки функционирующего капитала (это фактически уплаченные стоимости потребленных средств производства). |

| А. Маршалл (неоклассицизм) | Издержки это взаимосвязь между объемом производства и ценой на данный вид товара и делят на зависимые и независимые от объема производимой продукции. |

| Э. Чемберлин (институционализм) | Классификация на издержки производства и сбыта. Издержки сбыта увеличивают спрос, издержки производства увеличивают предложение. |

| Неоинституционализм Коуз Р. | Введено понятие издержек обращения, т.е. расходы по реализации товара (реклама, содержание рынков и т. д.), трансакционных издержек (издержки эксплуатации экономической системы). |

В русских словарях до XIX века понятия «издержки», «расходы», «затраты» отсутствуют [2]. Энциклопедия Брокгауза и Ефрона определяет издержки как термин для обозначения всех трат или расходов, произведенных при производстве каких-либо ценностей или при добывании дохода. В начале XX века профессор Филимонов Н.Г. издержками называл затраты, связанные с той или иной хозяйственной операцией, а издержки предприятия на ведение дел обосновал как расходы, классифицируя их на общие или организационные, накладные и расходы «как всякого рода убытки». Экономический мыслитель Ю. Крижанич определял издержки как первоначальные затраты, транспортере расходы и среднюю прибыль. И.Г. Посошков в начале XVIII века трактовал издержки как разницу между прибылью и ценой, включая в их понятие затраты на сырье и содержание рабочей силы. Практически во всех дореволюционных работах понятия «издержки производства», «себестоимость», «затраты», «расходы» были равнозначными.

Следует обратить внимание, что во многих авторских публикациях, учебных пособиях понятия «затраты», «расходы», «издержки» отождествляют, не проводят границу различительных признаков, чем часто искажается экономический смысл написанного. Так издержки по трактовке А.Н. Азрилияна являются синонимом затрат и представляют собой истекшие затраты, включающие обобщенные производственные затраты по проданной продукции, непроизводственные издержки, а также незапланированне расходы. Фаминский И.П. определяет издержки как совокупные затрат предприятия, связанные с выпуском продуктов и доведением их до потребителей, составляющие базу устанавливаемой цены, покрывающей издержки производства, затраты на доставку продукта до потребителя, издержки продаж, административные расходы. М.А. Вахрушина различает расходы как часть затрат для получения дохода, но использует в одинаковых случаях издержки производства и затраты на производство.

В. Коноплицкий и А. Филина разделяют все три понятия. Так затратами они называют совокупность затрат живого труда и овеществленного в средствах производства труда на всех стадиях создания продукта. Издержками, по их мнению, являются денежные расходы предприятия, связанные с организацией производства. Понятие расходов авторы не относят к затратам на производственную сферу, но называют расходами уменьшение выгоды за счет непроизводительных трат.

Также и Г.М. Лисович дет разные определения, рассматривая «затраты», «расходы», «издержки». Издержки производства по его мнению являются затратами на производство и реализацию. Затраты — это средства, потраченные на приобретение ресурсов, способные приносить доход. Расходами является часть затрат, понесенных предприятием для получения дохода. Но автор уточняет, что на практике эти понятия отождествляются.

Также и в нормативных документах четкой грани между понятиями «расходы» и «затраты» нет. Под затратами следует понимать явные (фактические, расчетные) издержки предприятия, а под расходами — уменьшение средств предприятия или увеличение его долговых обязательств в процессе хозяйственной деятельности. Расходы означают факт использования сырья, материалов, услуг. Лишь в момент реализации предприятие признает свои доходы и связанную с ним часть затрат — расходы [2]. Такое понимание терминов следует из стандарта 18 МСФО «Выручка», а также отечественных ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации». В соответствии с этими документами расходы, как правило, принимают форму оттока или уменьшения актива. Расходы признаются в отчете о прибылях и убытках на основании непосредственной связи между понесенными затратами и поступлениями по определенным статьям дохода. Такой подход именуется соответствием расходов и доходов.

Исходя из этого в бухгалтерском учете все доходы должны соотноситься с затратами на их получение, называемыми расходами. С точки зрения техники учета, подход состоит в том, что затраты должны накапливаться на счетах «Материалы», «Амортизация», «Расчеты по оплате труда» и т.д., затем на счетах «Основное производство», «Готовая продукция» и не списываться на счета реализации до тех пор, пока продукция, товары и услуги, с которыми они связаны, не будут реализованы. Поскольку лишь в момент реализации организация будет признавать свои расходы [3].

Таким образом, исходя из приведенного выше анализа, можно сказать о неоднозначности данных определений, но важность точности этих определений не требует доказательств. Особенно важно в рамках инновационного развития понимать, что является затратами, расходами и издержками в инновационном процессе, важно умет определять их совокупную величину, анализировать и контролировать. Представляется значительным дать авторское определение затрат, расходов и издержек в инновационном процессе.

Как было сказано ранее в работе, инновационный процесс без привязки к продукту и жизненному циклу инновационного продукта рассматривать невозможно.

Таким образом, расходы, а также затраты представляю собой в совокупности издержки инновационного процесса. При этом под затратами будем понимать сумму активов, направленных на разработку инновационного продукта, т. е. те средства, которые в будущем предположительно принесут доход или выгоду предприятию. Расходами является та часть затраченных средств, которая содействует продвижению и реализации инновационного продукта, но не обладает в накопительными свойствами в виде будущей выгоды.

Издержки инновационного процесса — это фактические затраты на научные исследования, маркетинговые исследования, опытно-конструкторские работы, производство, сбыт, а также включающие в себя в случае инновационного прироста альтернативные, релевантные издержки.

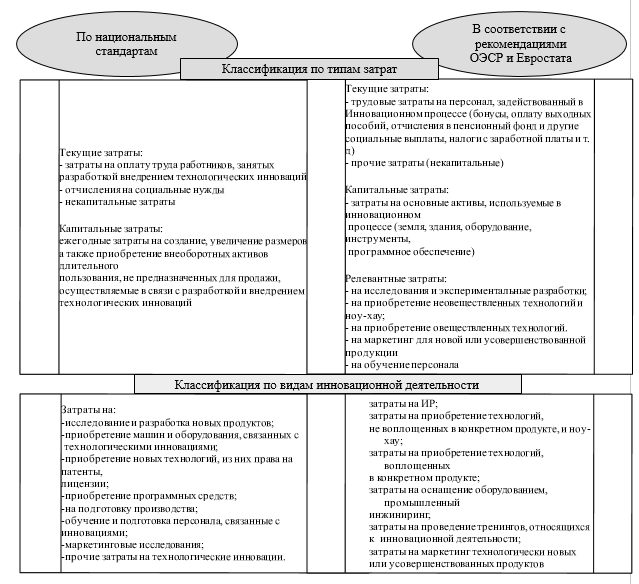

Классификация издержек инновационного процесса различна для целей бухгалтерского и управленческого учета. Если управленческий учет не привязан к нормативной документации, законодательной базе, но для целей бухгалтерского учета есть известная классификация затрат, притом как в российской системе бухгалтерского учета, так и в международной. Классификация затрат в бухгалтерском учете в сравнительном аспекте приведена на схеме ниже.

Рисунок 1. Классификация затрат по национальным стандартам и по рекомендации ОЭСР и Евростата

В российской и зарубежной учетно-аналитической практике приводится различная классификация затрат на инновационную деятельность. Особенностью классификаций затрат за рубежом является их прагматизм, смешение различных признаков классификации, терминологическая неоднозначность и направленность на создание условий для удобства практического применения. Как показывает российская классификация, общие затраты (текущие и капитальные) на технологические инновации включают затраты на разработку и внедрение технологически новых или значительно усовершенствованных продуктов, услуг или методов их производства (передачи), технологически новых или значительно усовершенствованных производственных методов), как выполненных собственными силами организации, так и затраты на оплату работ, услуг сторонних организаций. (Инструкция по заполнению формы федерального государственного статистического наблюдения № 4-инновация «Сведения об инновационной деятельности организации», утвержденная постановлением Госкомстата России.). Если для проведения НИОКР хозяйство заключает договор со сторонней организацией, то вступают в силу правовые основы главы 38 Гражданского кодекса РФ и затраты учитываются на основании цены договора. Данная классификация не является гибкой и приспособленной для принятия оперативных управленческих решений, а также для достижения стратегических целей. Негибкость данной классификации касается, прежде всего, способов группировки затрат, не включающих группировку затрат, например, по местам возникновения, по каждому отдельному процессу и т. д. Для данных целей система управленческого учета позволяет классифицировать затраты инновационного процесса более эффективно:

— по договорам на создание инновационного продукта;

— по календарным периодам, по истечении которых подводятся итоги исполнения сметы;

— по видам затрат, элементам, статьям;

— по источникам финансирования;

— по месту возникновения затрат (по отделам, лабораториям);

— по этапам жизненного цикла инновации.

В научной литературе описывается множество способов классификаций затрат при инновационной стратегии предприятия. Так Васильева И.Н. [6] предлагает объединить несколько видов деятельности в сферы предприятия и по каждой из них использовать специальную классификацию затрат, беря за основу классификации разные объекты. Например, для инновационной сферы затраты группировались по видам работ и включали в себя затраты по оснащению и организации работы цехов, затраты по улучшению технологии производства, качества, затраты на производство и приобретение машин и оборудования и затраты на повышение квалификации сотрудников. Классификация построена по видам работ с целью закрепления работ, затрат за определенными цехами и отделами.

Богдашкина А.Р. [2] в своей работе предложила классификацию затрат на инновации, позволяющую дифференцировать затраты наукоемкого и инновационного предприятий, разделив затраты на НИОКР и затраты на инфраструктурные инновации.

Быстрова А.Н. и Сахно Ю.С. [5, 9] в своей работе классифицируют затраты на инновационный продукт в зависимости от вида инновации на следующие группы: информационные затраты, затраты на подготовку инновационной деятельности, затраты на подготовку и покупку подтверждающей права документации, производственные затраты. Эффективность данной классификации достигается за счет сочетания классификации и выбранной системы учета затрат. Такой же классификации придерживается Кузнецова О.Н., но используя подход классификации по объекту учета: информационные затраты, затраты на подготовку инновационной деятельности, производственные затраты.

Абубакирова К.Н. [1] в своей диссертации предложила классификацию затрат по стадиям инновационного цикла промышленных предприятий. Внутри каждого этапа затраты классифицируются по целям, которые хозяйствующие субъекты могут преследовать, ведя НИОКР. Затраты на выполнение работ на этапе исследования включаются в расходы текущего периода; затраты, сопутствующие осуществлению работ на этапе разработок, формируют фактическую себестоимость актива.

В работах научных деятелей также немаловажное значение уделяется экологическим затратам. По мнению Е.В. Морозовой, экологические затраты возникают в результаты взаимодействия предприятия и природной среды и, как правило, выделяются в виде затрат на охрану окружающей среды, воспроизводство возобновляемых ресурсов и оплату негативного воздействия на окружающую среду.

Т.А. Демина под экологическими затратами понимает природоохранные затраты, К.С. Саенко [8] предлагает рассматривать экологические процессы как самостоятельные составные части единой системы производственного цикла предприятия. Взгляды последнего автора разделяет Тараничева О.В. которая выделяет в отличие от других исследователей отдельную систему по учету экологических затрат — экологический учет, использующийся «для выявления, организации, регулирования и представления данных и информации о состоянии окружающей среды в натуральных и стоимостных показателях», отвечающий внутрифирменным потребностям.

Экологические затраты в инновационном процессе не отличаются от типовых экологических затрат, к которым относятся:

— затраты на освоение, добычу, использование природных ресурсов, их воспроизводство и охрану, природоресурсные платежи;

— платежи за негативное воздействие на окружающую среду;

— платежи за страхование, лицензирование;

— природоохранные затраты.

Экологические затраты возникают на этапах создания инновации, разработки продукта, производства.

Зарубежные исследователи предлагают разделить экологические затраты на следующие виды:

- Затраты по предупреждению экологических проблем .

- Затраты на проведение экологической оценки.

- Затраты, понесенные при внутреннем обнаружении недостатков экологического характера.

- Затраты, понесенные при внешнем обнаружении недостатков экологического характера.

Совокупность данных затрат представляет собой экологическую себестоимость производства, то есть стоимостную оценку экологических затрат, произведенных предприятием в результате производства и реализации продукта. Появление показателя экологической себестоимости позволит также рассчитать ряд эколого-экономических показателей, способных оценить экологическую эффективность производства:

- Экологическая рентабельность

- Амортизациоемкость и амортизациоотдача оборудования, приобретенного для экологических нужд;

- Окупаемость экологических затрат и других.

Данные о текущих затратах должны отражаться в соответствующих отчетах. Отчет об экологических затратах должен использоваться как механизм привлечения внимания топ-менеджеров, которые должны знать, сколько их организация тратит денег на экологические проблемы в целом и по каждой категории, в частности. Кроме того, этот отчет должен привлекать внимание менеджеров к участкам, имеющим самый высокий потенциал снижения издержек. Отчеты должны содержать и нефинансовые показатели, способные привлекать внимание к тому, вносит ли организация свой вклад в защиту окружающей среды, т.е. насколько она социально ответственна.

Система экологического учета в АПК должна быть сформирована с целью заблаговременного рассмотрения и учета возможного воздействия на окружающую среду. Если экологический учет не ведется на предприятиях отрасли, то могут иметь место неконтролируемые негативные последствия, способные нанести ущерб окружающей середе или здоровью населения. Система экологического учета должна способствовать выявлению, анализу, оценке и учету в проектных решениях предполагаемого и настоящего воздействия деятельности строительного предприятия и вызываемых им изменений в окружающей середе.

Таким образом, изученные классификации затрат на инновации не являются полными и самодостаточными. Во-первых, нельзя рассматривать затраты на инновации, на их разработку без разбиения инновационного процесса на стадии. Процессный подход к классификации затрат является на сегодня наиболее эффективным, в отличие от учета по объектам затрат. Инновационный процесс при соответствующей детализации на стадии является базовой структурой для распределения и классификации затрат. Во-вторых, является целесообразным систематизировать затраты по стадиям жизненного цикла инновационного продукта, отметив маркетинговые затраты в начале жизненного цикла инновации и в конце при падении спроса на продукт.

На отделе маркетинга возложены важнейшие функции по отслеживанию ситуации на рынке товаров, услуг, технологий, по изучению потребительских предпочтений. Инновационный продукт должен быть востребован на рынке и отвечать основным потребностям клиентов.

В-третьих, при изучении вопроса классификации затрат инновационного процесса в АПК следует помнить, что агропромышленные предприятия вносят немалый вклад в загрязнение окружающей среды, образование отходов и разрушение естественного баланса природы.

Несмотря на производительный рост сельского хозяйства за последние 50 лет, несложно заметить, что рост урожайности и увеличение темпов роста животноводства напрямую зависят от широкого использования удобрений, оросительной воды, сельскохозяйственной техники, пестицидов и земли, и было бы слишком оптимистично предполагать, что эти отношения останутся линейными в будущем. Необходимы новые подходы, которые будут внедрять биологические и экологические процессы в производство продуктов питания, минимизировать использование тех невозобновляемых ресурсов, которые наносят ущерб окружающей среде или здоровью фермеров и потребителей, обеспечивают продуктивное использование знаний и навыков фермеров. Устойчивое развитие сельского хозяйства предполагает сосредоточение внимания на развитии современных управленческих, производственных систем и лучшего понимания преимуществ экологического и агрономического управления, манипулирования и реорганизации.

Экологическое управление агроэкосистемами может привести к реорганизации сельского хозяйства в ландшафтном масштабе. Результаты устойчивого развития сельского хозяйства могут быть положительными для улучшения продуктов питания, сокращения использования пестицидов и биобалансов. Вместе с тем остаются значимыми проблемы для разработки национальной и международной политики в поддержку появления более устойчивых форм сельскохозяйственного производства. Так, на сегодня экологические затраты не систематизируются в бухгалтерском учете, полностью растворяясь в себестоимости продукции, результатом такого подхода является отсутствие детальной информации по экологическим затратам в финансовой и статистической отчетности, что затрудняет контроль за ними. Обобщение трудов современных российских ученых, рассматривающих проблемы учета экологических затрат, позволяет сделать вывод об отсутствии единого подхода не только к методике учета, но и к определению самого понятия «экологические затраты» и их классификации.

Библиографический список

1. Антонец В.А., Нечаева H.B., Абубакирова К.Н. Анализ учета расходов на НИОКР при реализации инновационного проекта // Экономический анализ: теория и практика. 2009. №30. URL: http://cyberleninka.ru/article/n/analiz-ucheta-rashodov-na-niokr-pri-realizatsii-innovatsionnogo-proekta (дата обращения: 28.08.2017).2. Богдашкина С.Г. Концептуальные основы создания системы управления затратами на промышленном наукоемком предприятии // Российское предпринимательство. 2009. №6-1. URL: http://cyberleninka.ru/article/n/kontseptualnye-osnovy-sozdaniya-sistemy-upravleniya-zatratami-na-promyshlennom-naukoemkom-predpriyatii (дата обращения: 28.08.2017).

3. Будасова Виктория Александровна Эволюция взглядов на проблему формирования издержек производства // Вестник Адыгейского государственного университета. Серия 5: Экономика. 2011. №4. URL: http://cyberleninka.ru/article/n/evolyutsiya-vzglyadov-na-problemu-formirovaniya-izderzhek-proizvodstva (дата обращения: 28.08.2017).

4. Булычева Татьяна Валерьевна Развитие теории затрат и калькулирования себестоимости в современных условиях // Теория и практика общественного развития. 2014. №3. URL: http://cyberleninka.ru/article/n/razvitie-teorii-zatrat-i-kalkulirovaniya-sebestoimosti-v-sovremennyh-usloviyah-1 (дата обращения: 28.08.2017).

5. Быстрова А.Н. Концептуальный подход к интеграции управленческого учета инновационной деятельности // Экономический анализ: теория и практика. 2010. №39. URL: http://cyberleninka.ru/article/n/kontseptualnyy-podhod-k-integratsii-upravlencheskogo-ucheta-innovatsionnoy-deyatelnosti (дата обращения: 28.08.2017).

6. Васильева И.Н. Методические подходы к классификации затрат и формированию центров затрат для реализации инновационной стратегии на машиностроительных предприятиях // В сборнике «Проблемы развития инновационно-креативной экономики». — 2010 — с. 204-208. — URL: http://bgscience.ru/lib/10732/

7. Керимов В.Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: учебник для вузов. М.: Академцентр, 2011. 474 с.

8. Саенко К.С. Учет экологических затрат: учебное пособие: М., Финансы и статистика, 2005.

9. Сахно Ю.С. Многоступенчатая интеграция локальных видов управленческого анализа (на примере инновационного анализа) // Экономический анализ: теория и практика. 2011. №7. URL: http://cyberleninka.ru/article/n/mnogostupenchataya-integratsiya-lokalnyh-vidov-upravlencheskogo-analiza-na-primere-innovatsionnogo-analiza (дата обращения: 28.08.2017).

10. Фабричнов А.М. Издержки производства в сельском хозяйстве. М.: Экономика, 1979. 216 с.