Тётушкин Владимир Александрович

кандидат технических наук, доцент, кафедра экономического анализа и качества,

Тамбовский государственный технический университет

Tetushkin Vladimir Aleksandrovich

candidate of technical sciences, associate professor, sub-department of economic analysis and quality,

Tambov State Technical University

Индекс УДК 338.1

Дата публикации: 03.08.2016

Маркетинговый анализ импортозамещения в рамках продовольственного эмбарго: аспекты экономической безопасности РФ

Marketing analysis of import substitution in the framework of the food embargo: aspects of economic security of the Russian Federation

Аннотация: Актуальность исследования объясняется тем, что Президент России В. Путин продлил продуктовое эмбарго до 31 декабря 2017 года. Запрет на ввоз определенных продуктов был введен в ответ на западные санкции летом 2014 года. Цель данного исследования – маркетинговой анализ импортозамещения и внешней торговли в рамках введения продовольственного эмбарго РФ. Материалы и методы. В настоящей работе с помощью эконометрических методов проанализированы различные аспекты импортозамещения в РФ. Источником данных для анализа послужили отчетность Росстата и таможенной статистики. Результаты. Область применения результатов охватывает научные исследования для студентов и преподавателей, а также в качестве рекомендаций для менеджмента РФ и продовольственных организаций. Выводы. Эмбарго создало возможности для расширения отечественного производства. Динамика производства, однако, показывает, что несмотря на широкий потенциал импортозамещения (в форме выбывшей с российских рынков импортной продукции) в настоящее время его реализация осуществляется точечно, преимущественно в секторе по производству мяса и молочной продукции, что стимулирует также развитие перерабатывающих предприятий. Успехи в наращивании объема отечественного производства во многом обусловлены сделанными ранее инвестициями. Продление продовольственного эмбарго еще на один год дает дополнительную возможность отечественным производителям как для адаптации к непростым экономическим условиям в стране, так и для реализации процесса импортозамещения.

Abstract: The relevance of the study due to the fact that Russian President Vladimir Putin extended the food embargo until 31 December 2017. The ban on the import of certain products was introduced in response to Western sanctions in the summer of 2014. The purpose of this study and marketing analysis of import and foreign trade in the framework of the introduction of the food embargo of the Russian Federation. Materials and methods. In the present work using econometric methods to analyze different aspects of import substitution in Russia. The data source for the analysis was the reporting of customs statistics and Rosstat. Results. The scope of the results covers research for students and teachers, as well as recommendations for the management of the Russian Federation and food organizations. Conclusions. The embargo created opportunities for expansion of domestic production. Dynamics of production, however, shows that despite the wide potential for import substitution (in the form of departures from the Russian market of imported products) currently its implementation is a point, mainly in the sector producing meat and dairy products, which stimulates the development of processing enterprises. Success in increasing the volume of domestic production is largely due to previously made investments. The extension of the food embargo for another year provides more opportunity for domestic producers to adapt to difficult economic conditions in the country and to implement the process of import substitution.

Abstract: The relevance of the study due to the fact that Russian President Vladimir Putin extended the food embargo until 31 December 2017. The ban on the import of certain products was introduced in response to Western sanctions in the summer of 2014. The purpose of this study and marketing analysis of import and foreign trade in the framework of the introduction of the food embargo of the Russian Federation. Materials and methods. In the present work using econometric methods to analyze different aspects of import substitution in Russia. The data source for the analysis was the reporting of customs statistics and Rosstat. Results. The scope of the results covers research for students and teachers, as well as recommendations for the management of the Russian Federation and food organizations. Conclusions. The embargo created opportunities for expansion of domestic production. Dynamics of production, however, shows that despite the wide potential for import substitution (in the form of departures from the Russian market of imported products) currently its implementation is a point, mainly in the sector producing meat and dairy products, which stimulates the development of processing enterprises. Success in increasing the volume of domestic production is largely due to previously made investments. The extension of the food embargo for another year provides more opportunity for domestic producers to adapt to difficult economic conditions in the country and to implement the process of import substitution.

Ключевые слова: маркетинг, анализ, безопасность, продовольствие, экономика, эмбарго

Keywords: marketing, analysis, security, food, economy, embargo

Keywords: marketing, analysis, security, food, economy, embargo

Введение

Россия ввела продэмбарго в качестве антисанкций на ограничительные меры западных стран, которые были инициированы в связи с присоединением Крыма и ситуацией в Донбассе. Путин подписал указ, ограничивающий ввоз определенных продуктов из США, ЕС, Канады, Австралии и Норвегии, в августе 2014 года. Позднее его распространили на Албанию, Черногорию, Исландию и Лихтенштейн, которые присоединились к антироссийским санкциям. В конце прошлого года в этот список вошла и Украина. Под запрет попали поставки говядины, свинины, мяса птицы, рыбы, сыров, молока, фруктов, овощей, а также некоторых других категорий продуктов.

Проведем анализ источников по исследуемой тематике. В работе [1] дана оценка экономической ситуации, сложившейся на рынке сельскохозяйственных товаров в результате введенного Президентом РФ эмбарго на импорт продовольственной продукции из ряда зарубежных стран. В статье [2] исследуются возможности импортозамещения на рынке мяса и мясных продуктов, появление которых обусловлено продовольственным эмбарго и падением курса рубля; доказано, что в производстве мяса птицы и свинины импортозамещение можно считать состоявшимся; выявлены источники и причины высокой зависимости российского рынка от импортных поставок говядины, преодолеть которые и обеспечить импортозамещающий рост отрасли в ближайшей перспективе не представляется вероятным. В статье [3] рассмотрены произошедшие изменения на продовольственном рынке России после введения санкционного режима странами Запада и контрсанкций России: сокращение импорта и изменение структуры поставщиков, усложнение условий кредитования сельскохозяйственных товаропроизводителей, степень заполнения отечественной продукцией возникших товарных ниш, дифференциация в развитии отдельных отраслей, снижение уровня потребления продуктов питания населением, рост продовольственной инфляции.

В статье [4] анализируется импортозамещение в сфере сельскохозяйственного производства как процесс; обращено внимание на отсутствие сформировавшихся и устойчивых тенденций активного развития собственного сельскохозяйственного производства как реакции на продуктовое эмбарго; указывается на ослабление экономической и продовольственной безопасности в условиях девальвации рубля, снижения внутреннего спроса, роста цен на продовольствие и повышение планки его доступности для населения. В статье [5] рассматривается ситуация на рынке продовольствия после введения в августе 2014 г. эмбарго для стран ЕС, США и др. Целью исследования является поиск путей гармоничного сочетания различных элементов и механизмов в агропродовольственной сфере. Сделан анализ по основным видам импорта продовольствия (мясным и молочным продуктам).

Динамика макроэкономических индикаторов и их прогноз на краткосрочную перспективу свидетельствуют о том, что экономика страны вряд ли ступит на траекторию устойчивого роста. Тем не менее, по оценкам Министерства экономического развития РФ, в 2016-2018 гг. среднегодовой темп роста экспорта продовольствия может достигнуть 4,5%. Политические факторы, а именно санкции западных стран и ответные меры России (продовольственное эмбарго), придали импульс развитию АПК: у отечественных предприятий появилась возможность наращивать объемы производимой продукции, замещая ушедшее с рынка импортное продовольствие. Анализ внешнеэкономических факторов импортозамещения свидетельствует о том, что с учетом сложившихся на мировом рынке тенденций (роста численности населения, урбанизации, агфляции) и наличия неиспользованного потенциала производства продовольствия в стране ориентация российского АПК на внешний рынок должна входить в число приоритетных стратегических целей его развития [6]. Развитие современного агропромышленного комплекса на всех уровнях управления экономикой рассматривается в контексте импортозамещения в связи с объявленными США и Западом санкциями и продовольственного эмбарго Россией как ответной меры. Правительством утверждена «дорожная карта» по содействию импортозамещению в сельском хозяйстве. Цель статьи [7] — дать оценку потенциала АПК России, тенденций в достижении пороговых значений продовольственной независимости, определить методологические и практические условия и возможности реализации дорожной карты импортозамещения, объемы, сроки и темпы роста достижения поставленных задач.

В статье [8] описываются вызовы, стоящие перед Россией в связи с введением эмбарго на поставку продовольственных товаров из ряда зарубежных стран и её присоединения к Евразийскому экономическому союзу. Введение запрета на поставки продовольственных товаров из стран Европейского союза, США и Австралии ознаменовало новую эру аграрной политики России. Продовольственное эмбарго привело к тому, что цены на продовольствие выросли, а общие объёмы импорта в долларовом выражении упали. В целом импортозависимость России по продовольствию достаточно устойчива по годам: в период с 2002 по 2014гг. она колебалась в интервале 11-13%. В то же время Россия является крупным экспортером продовольствия. Продовольственное эмбарго повлияло и на изменение целей агропродовольственной политики России. В статье [9] изложены позиции авторов на проблему импортозамещения, связанную с объявленными Западом и США секторальными санкциями против России и в ответ на них — продовольственное эмбарго. Эта проблема стала для российской экономики в сложившейся геополитической обстановке, самой острой и рассматриваемой на всех уровнях и практически во всех сферах реального сектора экономики, в первую очередь, в базовых отраслях промышленности, продовольственном комплексе и в финансовой сфере.

1. Маркетинговый анализ продовольственной инфляции в период импортозамещения в РФ

Введенное в 2014 году продовольственное эмбарго создало возможность для импортозамещения со стороны отечественных производителей, однако несмотря на имеющийся потенциал в этой области в краткосрочной перспективе возможности его реализации оказались ограниченными и характеризовались в основном тенденциями прошлых лет. В то же время в силу довольно емкого внутреннего европейского рынка и небольших объемов экспорта в Россию в уязвимом положении от введения эмбарго оказались лишь отдельные европейские производители сыров, овощей и фруктов, а также рыбы. В ответ на введенные в отношении России санкции постановлением Правительства РФ от 7 августа 2014 г. № 778 «О мерах по реализации Указа Президента РФ от 6 августа 2014 г. № 560 «О применении отдельных специальных экономических мер в целях обеспечения безопасности РФ» сроком на один год был введен запрет на ввоз в РФ определенного перечня сельскохозяйственной продукции, сырья и продовольствия, страной происхождения которых являются Соединенные Штаты Америки, страны Европейского союза, Канада, Австралия и Норвегия. Постановлением Правительства РФ от 25 июня 2015 г. № 625 данные меры были продлены на год, а также был дополнительно введен запрет на ввоз безлактозной молочной продукции, поставляемой не для диетического лечебного или профилактического питания, и пищевых или готовых продуктов, изготовленных по технологиям производства сыра и содержащих 1,5% или более молочного жира. В рамках данного бюллетеня будут рассмотрены последствия введения указанных мер для внутреннего рынка, а также структуры торговых потоков.

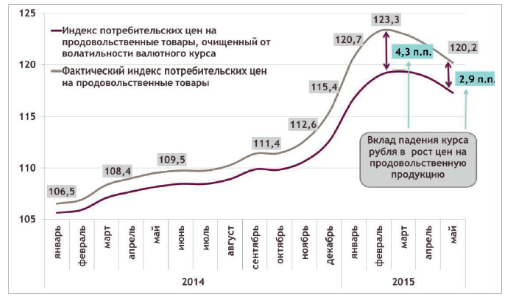

Введение ответных контрсанкций со стороны России привело к существенному росту цен на внутреннем рынке, усилившемуся впоследствии в связи с девальвацией российской национальной валюты. Так, за полтора года к маю 2015 г. продовольственная инфляция достигла 28,7% (по отношению к ценам декабря 2013 г.). Основной рост пришелся на ноябрь 2014 г. – февраль 2015 г. Именно в этот период вклад падения курса рубля к основным мировым валютам был максимальным и обеспечил, по консервативным оценкам Аналитического центра [10], до 1/5 фактической продовольственной инфляции. Остальные почти 20 п.п. роста цены обусловлены объективной ежегодной инфляцией, а также соответствующим поведением производителей и хозяйствующих субъектов, занимающихся торговой деятельностью, в условиях ограничения импортных поставок на российский рынок.

Рисунок 1 — Индекс потребительских цен на продовольственные товары, в % к соответствующему периоду предыдущего года

Источник: Росстат, Аналитический Центр при Правительстве РФ

Потребительские цены на все ключевые социально значимые товары росли за год двузначными величинами. В мае 2015 г. средние потребительские цены на говядину выросли на 23% к маю 2014 г., на свинину ― на 22%, сыр ― на 20%, на рыбу замороженную неразделанную ― на 38%, морковь ― на 39%, яблоки ― на 37%, на крупы и бобы ― на 49,2%. Примечательно, что цены на товары, которые не попали под эмбарго, росли не меньшими темпами: цена на сахар выросла на 52,2%, на подсолнечное масло ― на 23,7%, на макаронные изделия ― на 21,6%.

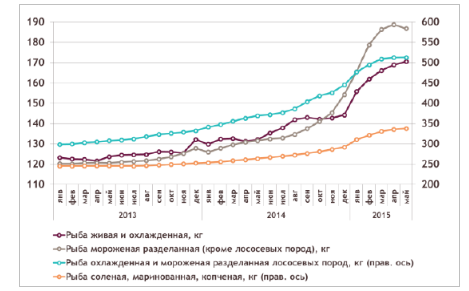

Заметный рост цен на свинину (а следовательно, и на ближайший заменитель ― мясо птицы) и на рыбу был отмечен еще в первой половине 2014 года, в том числе в связи с введенными Россельхознадзором ограничениями на ввоз данных товаров. Таким образом, эмбарго лишь усилило ранее сложившиеся ценовые тенденции на рынках мяса и рыбы. В свою очередь рост цен на молочную продукцию и яблоки стал непосредственным результатом сокращения поставок импортной продукции и снижения конкуренции на российских рынках.

Рисунок 2 — Цены на мясо, руб. за кг

Рисунок 3 — Цены на рыбу, руб. за кг

Рисунок 4 — Цены на молочные продукты и яйца, руб.

Рисунок 5 — Цены на овощи и фрукты, % к аналогичному месяцу пред. года

Источник: Росстат

Проанализируем производство и импортозамещение в РФ.

Введение эмбарго создало возможность для импортозамещения со стороны отечественных производителей, однако потенциал импортозамещения в краткосрочной перспективе оказался далеко не в полной мере реализован. Причины кроются в ряде объективных экономических факторов, среди которых:

— производство ряда продуктов, как, например, мясо крупного рогатого скота и рыба, связано с длительными сроками окупаемости инвестиционных проектов.

— производственный цикл может значительно превышать годовой период эмбарго, что отрицательно влияет на стимулы к инвестициям в производственные мощности. Объявление о продлении эмбарго на год повышает стимулы к инвестированию со стороны производителей, однако горизонт планирования вновь ограничивается годовым периодом.

— рост процентных ставок в значительной степени ограничил возможности производителей привлекать кредиты не только для инвестиций, но и для пополнения оборотных средств.

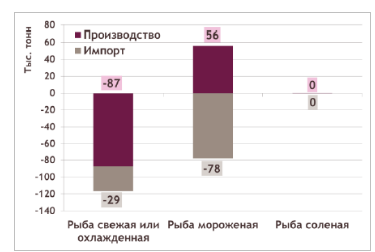

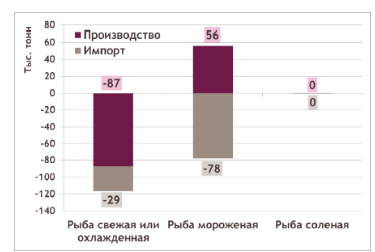

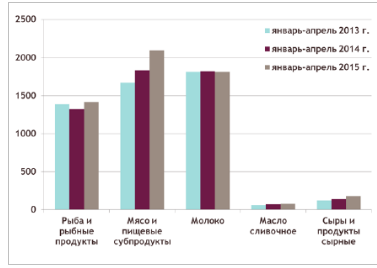

— выросли расходы на закупку импортного сырья для производства: инкубационных яиц для птицеводства, племенного скота и кормовых добавок в молочном животноводстве, мальков и оплодотворенной икры лососевых, семян картофеля, сахарной свеклы, кукурузы. Кроме того, ожидается рост цен на фураж. Производство продовольственной продукции выросло лишь по нескольким категориям и смогло частично заместить запрещенную импортную продукцию. Положительная динамика наблюдается в производстве мяса, рост обеспечивается в основном за счет свиноводства и птицеводства. Необходимо отметить, что увеличение производства мяса преимущественно обусловлено сделанными ранее в отрасли инвестициями. Рост отечественного производства свинины и мяса птицы в январе – апреле 2015 г. превысил объем сокращения импорта за аналогичный период (рис. 6). По говядине такого наращения производства не происходит, более того в конце 2014 года наблюдалось резкое сокращение поголовья крупного рогатого скота. По данным Росстата, производство скота и птицы на убой (в живой массе) в хозяйствах всех категорий за январь – апрель 2015 г. составило 3 985 тыс. тонн или 106,5% к соответствующему периоду 2014 года, при этом производство крупного рогатого скота увеличилось на 0,8%, свиней ― на 3,9%, овец и коз ― на 2,4%, птицы ― на 11,1 %. Объем производства мяса, включая субпродукты, в январе-апреле 2015 г. увеличился до 680 тыс. т (+13,5% к январю-апрелю 2014 г.), мяса птицы – до 1,4 млн. т (+12,7%), колбасных изделий – до 477 тыс. т (+0,6%). В рыбной отрасли наблюдается существенное снижение объемов производства свежей и охлажденной рыбы, в то время как производство мороженой рыбы увеличилось, во многом компенсировав выпавший объем импорта (рис. 7). Столь резкое сокращение производства свежей и охлажденной рыбы в значительной степени обусловлено высокой зависимостью отечественных предприятий от иностранных мальков и оплодотворенной икры лососевых, ввоз которых в начале 2015 года заметно снизился, в частности в связи с ослаблением курса рубля.

Рисунок 6 — Изменение импорта и объема производства мяса в январе―апреле 2015 г. к январю―апрелю 2014 г., тыс. т

Рисунок 7 — Изменение импорта и объема производства рыбы в январе―апреле 2015 г. к январю―апрелю 2014 г., тыс. т

Источник: Росстат, ФТС России

Рисунок 8 — Изменение импорта и объема производства молочных продуктов в январе―апреле 2015 г. к январю―апрелю 2014 г., тыс. т

Источник: Росстат, ФТС России

Рисунок 9 — Производство основных видов животноводческой продукции, тыс. т

Источник: Росстат, ФТС России

Отечественным производителям молочной продукции пока не удается в достаточной мере компенсировать в краткосрочном периоде выпавшие объемы импорта. Лучшие результаты демонстрирует производство сыров и творога (рис. 8). Однако необходимо отметить, что тенденция роста производства сыров наблюдалась на отечественном рынке еще с 2013 года, что говорит о том, что данный результат также является скорее следствием осуществленных ранее инвестиций, а не столько результатом импортозамещения. Кроме того, несоответствие объемов имеющегося сырья и роста производства сыров может свидетельствовать о том, что столь резкое увеличение может быть частично обусловлено ростом производства фальсифицированной продукции. Минсельхоз России тем не менее отмечает развитие молочного скотоводства. За январь – апрель 2015 г. хозяйствами всех категорий произведено 8,9 тыс. т молока (100,7% к 2014 году). Стабильность его производства сохраняется при сокращении поголовья коров в сельхозорганизациях (на 1 мая 2015 г. поголовье составило 3,3 млн. голов, -2,7% к уровню 2014 г.) за счет увеличения их продуктивности (в сельхозпредприятиях) до 1 663 кг (на 6,8%). Рост производства скота и птицы на убой в сельскохозяйственных организациях оказывает положительное влияние на работу перерабатывающих предприятий. Индекс производства пищевых продуктов, включая напитки, и табак за январь – апрель 2015 г. составил 102,5% против 101,2% за тот же период 2014 года, в том числе производство мяса и субпродуктов пищевые убойных животных выросло по сравнению с аналогичным периодом 2014 года на 13,5%, полуфабрикатов мясных (мясосодержащих) охлажденных – на 11,3%, переработка и консервирование рыбо- и морепродуктов – на 7,3%, переработка и консервирование картофеля, фруктов и овощей – на 3,1%, производство растительных и животных масел и жиров – на 0,3%, масла сливочного – на 8,7%, сыра и творога – на 15,6%, сливок – на 9,6%. Таким образом, анализ динамики отечественного производства показывает, что наращивание объемов в отдельных секторах является результатам ранее сделанных инвестиций, однако в силу объективных причин прироста производства не достаточно для компенсации выпавших объемов импорта. В свою очередь фактическое отсутствие импортных товаров на рынках обеспечило спрос на произведенную продукцию отечественных производителей, которого в условиях добросовестной конкуренции с импортом могло не быть, что дает основу для наращивания отечественного производства [10].

2. Маркетинговый анализ изменения внешней торговли РФ

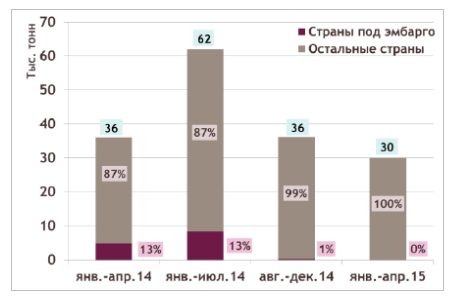

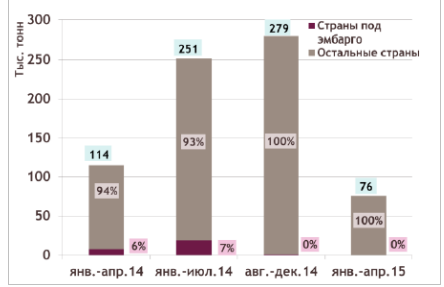

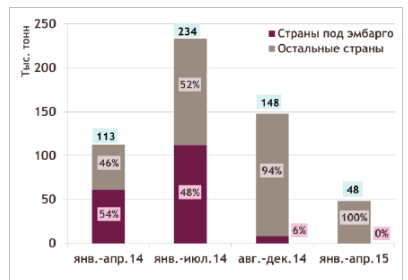

С введением эмбарго существенно сократились объемы импорта продовольственных товаров в Россию, а также несколько изменилась торговая структура импорта. В товарной структуре импорта в Россию доля импорта продовольственных товаров и сырья для их производства в январе – апреле 2015 г. составила 13,1%. Стоимостной объем поставок продовольственных товаров сократился по сравнению с январем – апрелем 2014 г. на 41% (общий объем импорта сократился на 38%). Изменение структуры импорта в Россию Анализ динамики импорта в январе-апреле 2015 г. показывает, что наблюдается существенное сокращение объемов импорта по всем продовольственным категориям, попадающим под эмбарго. По ряду продуктов происходит частичное замещение выпадающего объема импорта, однако по большей части продуктовых категорий такого замещения не происходит ни за счет наращивания объемов поставок традиционными зарубежными поставщиками, ни за счет появления новых. В январе-апреле 2015 г. по всем продуктам, попадающим под эмбарго, без исключения наблюдается значительное сокращение объемов импорта по сравнению с январем- апрелем 2014 г. Так, импорт свежей или охлажденной говядины сократился на 17%, замороженной говядины ― на 34%, свинины ― на 57%, мяса кур ― на 46%, свежей и охлажденной рыбы ― на 81%, мороженой рыбы ― на 45%, рыбного филе ― на 30%, сушеной и соленой рыбы ― на 1%, молока и сливок без добавления сахара ― на 37%, молока и сливок с добавлением сахара ― на 6%, сливочного масла ― на 68%, сыров и творога ― на 62%, картофеля ― на 10%, моркови, свеклы и пр. ― на 29%, яблок и пр. ― на 40% [10].

Мясо. В импорте свежей и охлажденной говядины (код ТН ВЭД 0201) в Россию свою долю нарастила Республика Беларусь с 76% в январе-апреле 2014 г. до 90% в январе-апреле 2015 г., однако в абсолютном значении объем импорта из Республики Беларусь практически не изменился. Основными импортерами замороженной говядины (код ТН ВЭД 0202) остаются Бразилия и Парагвай. При этом импорт из Бразилии заметно сократился ― доля снизилась с 61% до 50%, а в абсолютном выражении за рассматриваемый период импорт сократился на 46%. Импорт из Парагвая в абсолютном значении практически не изменился, при этом доля выросла с 21% до 33%. Основным поставщиком свинины в Россию остается Бразилия, доля импорта из которой увеличилась с 39% в январе-апреле 2014 года до 76% в январе-апреле 2015 г. однако в абсолютном значении импорт из Бразилии сократился на 17%. Таким образом, поставки, поступавшие ранее из Канады, на долю которой в январе-апреле 2014 г. приходилось 37% импорта никем из зарубежных стран не были замещены. Схожая ситуация наблюдается по категории мяса кур. Доля Республики Беларусь в поставках в Россию выросла с 25% в январе-апреле 2014 г. до 55% в январе-апреле 2015 г., однако в абсолютном значении объем поставок увеличился на 17% (на 5,4 тыс. т). Бразилия увеличила объем поставок в Россию почти в два раза, тем самым увеличив свою долю с 10% до 30%. Общий объем импорта в Россию сократился практически на объем, поставлявшийся в январе-апреле 2014 г. из США.

Рисунок 10 — Структура и объем импорта в Россию свежей и охлажденной говядины (код ТН ВЭД 0201), тыс. т и %

Источник: ФТС России

Рисунок 11 — Структуры и объем импорта в Россию замороженной говядины (код ТН ВЭД 0202), тыс. т и %

Источник: ФТС России

Рисунок 12 — Структура и объем импорта в Россию свинины (код ТН ВЭД 0203), тыс. т и %

Источник: ФТС России

Рисунок 13 — Структура и объем импорта в Россию мяса птицы (код ТН ВЭД 0207), тыс. т и %

Источник: ФТС России

Рыба. Поставки свежей и охлажденной рыбы в Россию сократились наиболее существенно из всех рассматриваемых продуктовых категорий ― на 81% к январю-апрелю 2014 г. При этом основным поставщиком стали Фарерские острова, на долю которых пришлось 60% поставок против 1,1% годом ранее. Однако такое существенное сокращение объемов импорта свидетельствует о том, что выбывшие поставки из Норвегии практически не были никем замещены даже частично.

Поставки замороженной рыбы сократились в меньшей степени ― на 45%, за счет сохранения поставок из Исландии практически в неизменном объеме (в январе-апреле доля составила 17% импорта) и за счет наращивания поставок с Фарерских островов (27% импорта). Меньшему сокращению подвергся импорт рыбного филе (-30%), поскольку ключевые поставщики остались неизменными ― Вьетнам (37%), Китай (23%), Исландия (22%). Наименьшее сокращение коснулось категории сушеной и соленой рыбы – на 1% к январе-апреле 2014 г. Однако здесь наблюдается вытеснение продукции из Китая белорусскими поставками ― доля Республики Беларусь увеличилась с 40% до 62%, доля Китая снизилась с 36% до 21%. Достаточно стабильной остается доля Вьетнама ― 13% (в январе-апреле 2014 г. ― 14%). Молочные продукты Основным зарубежным поставщиком молока в Россию остается Республика Беларусь, на долю которой в январе-апреле 2015 г. пришлось 95% импорта молока и сливок, несгущенных и без добавления сахара (против 70% в 2014 году) [10].

Импорт молока без добавления сахара сократился на 37% к январю-апрелю 2014 г., что на 35% обусловлено уменьшением поставок из Казахстана. Существенное снижение объемов импорта наблюдается по таким продуктовым категориям, как сливочное масло и сыры и творог ― 68% и 62% к январю-апрелю 2014 г. соответственно. Доля импорта сыров и творога из Республики Беларусь увеличилась с 26% до 76%, однако в абсолютном объеме импорт увеличился незначительно. Одним из результатов введенного эмбарго стало фактическое снижение диверсификации каналов поставки сухого молока в Россию. Так, доля поставок сухого обезжиренного молока из Республики Беларусь выросла с 74% до 95% в январе – апреле 2015 г. по отношению к аналогичному периоду предыдущего года, поставки сухого цельного молока ― с 73% до 93%. При этом увеличение доли сопровождается ростом физических объемов поставки (см. табл. 1).

Таблица 1 — Импорт сухого молока в Россию

Источник: ФТС России

Овощи и фрукты. В январе-апреле 2015 г. существенно возрос импорт яблок и пр. из Республики Беларусь с 90 тыс. т. до 207 тыс. т., при этом доля Республики Беларусь в импорте выросла с 13 до 49%. В то же время общий импорт яблок в Россию сократился на 40%, в основном за счет выпадения импорта из Польши. Доля стран, попавших под эмбарго, в таких продовольственных категориях, как картофель, томаты, морковь, свекла и пр., была не так велика. Так, 66% импорта томатов в январе – апреле 2014 г. в Россию поступало из Турции и Марокко, доля которых в январе – апреле 2015 г. увеличилась до 75%. В связи с этим потенциал импортозамещения в данных секторах может быть обусловлен не столько введением эмбарго, сколько удорожанием импортной продукции вследствие ослабления курса рубля. Однако в связи с высокой долей и другой посадочный материал) в процессе производства данных видов продукции роль данного фактора снижается.

Создание Единого экономического пространства, направленного на либерализацию внешнеэкономических отношений внутри объединения, в контексте продовольственного эмбарго создавало угрозы увеличения поставок из союзных сельскохозяйственных государств, главным образом ― из Республики Беларусь, а также риски реэкспорта товаров из стран, попавших под эмбарго. Анализ внешнеторговой статистики показывает, что эти угрозы в основном не реализовались. Рост относительной доли Республики Беларусь в страновой структуре импорта обусловлен преимущественно падением объемов поставок из других стран. Тем не менее по ряду товарных категорий наблюдается вытеснение возможности отечественного импортозамещения реэкспортом из Республики Беларусь частично переработанной продукции из ЕС. Это коснулось главным образом рынка соленой и копченой рыбы: по данным Белстата, в 2014 году Республика Беларусь нарастила импорт свежей и охлажденной рыбы на 61% до 18,6 тыс. т, на сумму 119,5 млн. долл. главным образом из Норвегии (92% от общего объема импорта). Также на 125% вырос экспорт в Россию соленой, сушеной и копченой рыбы из Республики Беларусь: было вывезено 11,2 тыс. т рыбы на 116 млн. долл. против 5 тыс. т годом ранее. В 2014 году импорт молока и сливок несгущенных (код ТН ВЭД 0401) в Республику Беларусь из стран ЕС увеличился к 2013 году в 573 раза до 66 тыс. т, импорт молока и сливок сгущенных и сухих (код ТН ВЭД 0402) ― в 31 раз (до 9 тыс. т). Экспорт йогурта (код ТН ВЭД 040310) из Республики Беларусь в Россию в 2014 году вырос при этом на 78% до 6,8 млн. т. Импорт яблок и пр. (код ТН ВЭД 0808) в Республику Беларусь в 2014 году из стран ЕС вырос на 74% до 352 тыс. т, а из Молдовы – в 11 раз до 64 тыс. т. Экспорт яблок из Республики Беларусь в Россию при этом вырос на 142% до 337 тыс. т, а в Казахстан – в 68 раз до 68 тыс. т. [10].

3. Анализ последствий для «подэмбарговых сран».

Эмбарго оказало влияние и на структуру экспортных потоков из стран, в отношении которых оно было введено. Несмотря на относительно низкие объемы экспорта в Россию, в уязвимом положении от введения эмбарго оказались отдельные европейские производители сыров, овощей и фруктов, а также рыбы. На Россию в 2013 году приходилось 33% всего экспорта сыров из ЕС. Несмотря на то, что на фоне больших размеров внутреннего рынка ЕС экспорт не так велик (на экспорт сыра из ЕС приходится 8,2% объема производства, из них на экспорт в Россию приходится 2,7 п.п.) для отдельных стран потери оказались достаточно велики. Так, на экспорт сыра в Россию из Дании приходилось 10% объема производства. Россия являлась важнейшим рынком сбыта и для европейских производителей фруктов и овощей. Так, на российский рынок приходилось 52% всего экспорта яблок из ЕС (что составляет 6,5% объема производства в ЕС) и 63% экспорта томатов (2% объема производства). Экспортные поставки яблок в Россию из Польши составляли в 2013 г.

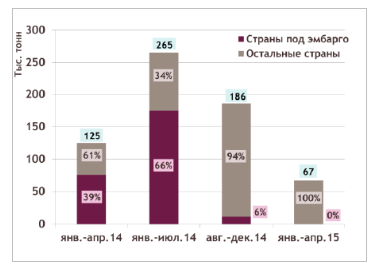

22% от объема производства польских производителей. Ряд производителей переориентировался на другие рынки сбыта. Так, польские производители яблок направили свою продукцию на рынки Западной Европы и США. Из США Россия импортировала около 50% от общего объема мяса кур и являлась вторым по величине рынком сбыта этой продукции для США. Импорт американского мяса в Россию занимал менее значимые позиции. Потери американских поставщиков свинины, по оценкам экспертов, могут составить до 18 млн. долларов, а говядины – 1 млн2. Доля России в структуре американского экспорта в последнее время снижалась за счет роста доли поставок в Анголу, Китай и Ирак. В наиболее уязвимом положении от введения эмбарго оказались европейские производители сыров, овощей и фруктов и рыбы. Анализ направления экспортных потоков до введения эмбарго и после него показывает, что принципиально новых рынков сбыта, заменяющих российский, европейские производители пока не нашли. Так, с августа 2013 г. по январь 2014 г. экспорт сыров и творога (код ТН ВЭД 0406) из ЕС составил в стоимостном выражении 2 737 млн. долл. и шел в основном в следующих направлениях: Россия (26%), США (19%), Швейцария (7%), Япония (5%), Австралия (3%), Канада (3%). За аналогичный период после введения эмбарго с августа 2014 г. по январь 2015 г. экспорт в целом составил 2 032 млн. долл. (на 26% меньше, чем в аналогичном периоде предыдущего года). Экспорт из ЕС сократился практически в точности на величину поставок, которые направлялись в Россию за рассматриваемый период до введения эмбарго. Основными направлениями экспорта из ЕС после введения остались США (27%), Швейцария (9%), Япония (7%), Австралия (4%), Канада (4%), Корея (4%). Однако несмотря на формальное увеличение долей традиционных стран-импортеров продукции из ЕС компенсации доли российского рынка за счет перенаправления на другие рынки в абсолютном выражении не произошло. Экспорт овощей (код ТН ВЭД 0706) из ЕС с августа 2013 г. по январь 2014 г. составлял 33,3 млн. долл., 55% из него приходилось на Россию, на Сенегал ― 10%, Норвегию ― 7%, Мавританию ― 4,2%, Швейцарию ― 3,9%, Кот-д’Ивуар ― 3,7%. После введения эмбарго в период с августа 2014 г. по январь 2015 г. объем экспорта из ЕС сократился на 39% и составил лишь 20,2 млн. долл. Основными направлениями экспорта стали США (16%), Сенегал (15%), Норвегия (11%), Мавритания (7,6%), Беларусь (7,2%), Израиль (6,4%), Кот-д’Ивуар (5,8%), Швейцария (5,4%). Таким образом, в число основных направлений экспорта вошли новые страны, в частности Израиль и Беларусь, однако на фоне общего снижения объема экспорта говорить о замещении российского рынка сбыта представляется затруднительным. Экспорт яблок с августа 2013 г. по январь 2014 г. составил 763 млн. долл., из них 36% направлялось в Россию, 7% ― в Бразилию, 6,5% ― в Беларусь, 6% ― в Алжир, 5,6% ― в Саудовскую Аравию, 5,4% ― в Египет. После введения эмбарго за период с августа 2014 г. по январь 2015 г. экспорт яблок из ЕС сократился на 13% и составил 665 млн. долл. Основными направлениями экспорта являются Египет (12%), Беларусь (11%), Бразилия (10%), Алжир (9,7%), ОАЭ (8,6%), Саудовская Аравия (8,4%). Экспорт в Республику Беларусь вырос на 46%, однако в абсолютном выражении увеличение поставок в Республику Беларусь составляет только 8,4% от поставок, направлявшихся в Россию до введения эмбарго. Наибольшее увеличение поставок из ЕС в абсолютном выражении произошло в Египет – экспорт в эту страну вырос с 41 млн. долл. до 80 млн. долл. после введения эмбарго (разница составляет 14% от поставок, направлявшихся ранее в Россию). Основным поставщиком рыбы в Россию до введения эмбарго являлась Норвегия, на которую в январе – июле 2014 г. приходилось 88% импорта свежей и охлажденной рыбы (код ТН ВЭД 0302), 21% мороженой рыбы (код ТН ВЭД 0303) и 19% рыбного филе (код ТН ВЭД 0304). В структуре экспорта Норвегии Россия также являлась значимым рынком сбыта. Так, в январе – марте 2014 г. общий экспорт свежей и охлажденной рыбы из Норвегии составил 1 647 млн. долл., который следующим образом распределился по направлениям: Россия (12%), Польша (12%), Дания (11%), Франция (10%), Великобритания (6,8%). В аналогичном периоде после введения эмбарго январе – марте 2015 г. общий экспорт из Норвегии в стоимостном выражении сократился на 21% и составил 1306 млн. долл. Основные направления поставок при этом остались прежними: Польша (13%), Дания (12%), Франция (10%), Великобритания (9,1%). Объем поставок, направлявшихся в январе – марте 2014 г. в Россию составляет 57% от объема сокращения экспорта Норвегии в аналогичном периоде 2015 года. Расширения продовольственного эмбарго 25 июня 2015 г. постановлением Правительства РФ № 625 во исполнение указов Президента РФ от 6 августа 2014 г. № 560 и от 24 июня 2014 г. № 320 было на год продлено продовольственное эмбарго в отношении стран ЕС, Канады, США, Австралии и Норвегии и пересмотрен список продуктов, подпадающих под запрет на ввоз на территорию Российской Федерации. В частности, в дополнение к ранее действующим запретам был введен запрет на ввоз безлактозной молочной продукции, которую нельзя отнести к продуктам для диетического лечебного или профилактического питания (по кодам ТН ВЭД 0401- 0406). Иными словами, в настоящее время разрешен ввоз безлактозной молочной продукции, предназначенной исключительно для диетического лечебного или профилактического питания. При продлении действия эмбарго список продуктов, попадающих под эмбарго, также был расширен за счет введения запрета на ввоз пищевых или готовых продуктов, изготовленных по технологиям производства сыра, содержащих 1,5% или более молочного жира и входящих в товарную позицию ТН ВЭД 1901 90 990 0. В связи с невозможностью поставок сыров на территорию РФ для отдельных стран после введения эмбарго по коду ТН ВЭД 0406, согласно заявлению «Союзмолоко» 3 , через товарную позицию 1901 90 990 0 в Россию поставлялись сыроподобные продукты, а также обычные сыры, классифицируемые как сыроподобная продукция, из стран, находящихся под эмбарго, и после августа 2014 года импорт данного вида товаров в Россию значительно возрос. Под сыроподобной продукцией понимаются товары, внешне неотличимые от сыров, однако при изготовлении которых в значительной мере использовались растительные жиры. Определенного кода у данного продукта в ТН ВЭД нет, поэтому он характеризуется как «прочие». Объем импорта по товарной позиции 1901909900 из стран, которые занимали до эмбарго лидирующие позиции по импорту сыров в Россию, сильно возрос и достиг своего максимума в IV кв. 2014 г., однако в I кв. 2015 г. объем импорта существенно снизился. Импорт по коду 1901 90 990 0 из тех стран, где объем поставок на территорию России по данной товарной позиции был ниже 3 тыс. тонн (Дания, Италия, Латвия, Литва, Нидерланды, Финляндия, Чехия, Эстония) до второй половины 2014 года, вырос в IV кв. 2014 г. более чем в 6 раз относительно аналогичного периода 2013 года. В I кв. 2015 г. импорт упал на 40%, однако все же находился на уровне, превышающем в 4 раза средний объем импорта данной группы стран за период до введения эмбарго. Импорт из стран с большими объемами поставок, а именно выше 3 тыс. тонн за год (Польша, Германия, Франция), в РФ по данной товарной позиции возрос на 57% в IV кв. 2014 г., достиг своего максимума и снизился до своего обычного уровня в I кв. 2015 г. Объем импорта по товарной позиции из остальных стран, в том числе под эмбарго, существенных изменений в динамике не претерпел.

По рассматриваемой категории значительно вырос импорт из не типичных ранее для России стран-поставщиков. Стоит отметить, что рост в IV кв. 2014 г. произошел только среди стран – экспортеров сыров в Россию до эмбарго. При этом значимых изменений в период эмбарго в объемах импорта из других стран не наблюдалось. В I кв. 2015 г. объем импорта по коду 1901 90 990 0 из стран – экспортеров сыров вернулся на типичный уровень, однако по части стран, у которых до эмбарго импорт по данной позиции был ниже 3 тыс. тонн, импорт сохранился на довольно высоком уровне. После введения эмбарго из этих стран импорт по коду ТН ВЭД 1901 90 990 0 вырос практически с нулевых позиций до относительно больших объемов. Таким образом, даже принимая во внимание тот факт, что код 1901 90 990 0 включает в себя не только сыроподобную продукцию, это подтверждает заявление о росте импорта заменителей сыров в Россию из стран – экспортеров сыров, находящихся под эмбарго [10].

Заключение

С точки зрения конкурентной политики введение внешнеторговых барьеров безусловно крайне негативно сказывается на конкуренции – как ценовой, так и неценовой. Результатом ограничения конкуренции с импортной продукцией явился не только рост цен, но и снижение качества продукции. Без обеспечения внутренней конкуренции оба эти эффекта в долгосрочной перспективе будут только усугубляться. Объективная оценка эффектов продовольственного эмбарго, особенно в краткосрочном периоде, в значительной степени затруднена одновременным воздействием нескольких факторов. В частности, помимо введенного эмбарго, значительное влияние на цены и динамику отечественного производства оказали такие факторы, как девальвация российского рубля во второй половине 2014 года, запреты Россельхознадзора на ввоз отдельных видов продукции в начале 2014 года, последовательное субсидирование сельхозтоваропроизводителей в последние несколько лет. Можно констатировать, что введение эмбарго оказало разнонаправленные эффекты на внутренний рынок:

Эмбарго стало дополнительным фактором роста цен на продовольственные товары на внутреннем рынке наряду с девальвацией рубля. Несмотря на экспертные оценки о том, что к июню влияние девальвации на цены себя исчерпало, все еще сохраняется риск того, что к концу года удешевление российского рубля снова негативно скажется на потребительских ценах. Угрозы роста реэкспорта и демпинга со стороны Республики Беларусь в значительной степени не реализовались. Союзное государство в данном случае воспользовалось своим транзитным положением и нарастило в Россию поставки нескольких категорий продукции (соленая рыба, яблоки). Введение эмбарго привело к снижению диверсификации поставок сухого молока, приведя к росту доли Республики Беларусь в структуре российского импорта почти до 95%. Рост поставок сыров и сырной продукции альтернативными каналами (по иным кодам) привел к ужесточению эмбарго в 2015 году, выразившемуся в распространении его на новые категории продовольственных товаров. Анализ динамики торговых потоков стран ЕС показывает, что в силу довольно емкого внутреннего европейского рынка и небольших объемов экспорта в Россию в уязвимом положении от введения эмбарго оказались лишь отдельные европейские производители сыров, овощей и фруктов, а также рыбы (в частности, Польша, Швеция и Норвегия) [10].

Библиографический список

1. Старкова Н.О., Козырь Н.С. Оценка перспектив Краснодарского края в реализации программы импортозамещения продовольственной продукции // Региональная экономика: теория и практика. 2015. № 30 (405). С. 13-24.2. Соловьев А.А. Исследование перспектив импортозамещения на российском рынке мяса и мясных продуктов // Островские чтения. 2015. № 1. С. 295-299.

3. Кошелев В.М., Приёмко В.В. Санкции и контрсанкции: некоторые результаты для стран Запада и России // Экономика сельского хозяйства России. 2015. № 12. С. 17-22.

4. Копеин В.В., Филимонова Е.А. Импортозамещение в сельском хозяйстве: оценки, проблемы и экономическая безопасность // Международный научно-исследовательский журнал. 2016. № 3-1 (45). С. 31-34.

5. Крылатых Э., Белова Т. Импортозамещение в контексте гармонизации агропродовольственной сферы России // Международный сельскохозяйственный журнал. 2016. № 1. С. 58-64.

6. Соловьев А.А. Внешние условия и факторы реализации стратегии импортозамещения в АПК России // Научное обозрение: теория и практика. 2016. № 2. С. 6-15.

7. Киреева Н., Сухорукова А. Импортозамещение как стратегия достижения продовольственной безопасности России: проблемы, пути решения // Международный сельскохозяйственный журнал. 2015. № 4. С. 44-50.

8. Янбых Р.Г. Развитие агропродовольственной торговли в условиях эмбарго и присоединения к ЕАЭС // Экономика сельского хозяйства России. 2016. № 3. С. 73-79.

9. Яшин Н.С., Сухорукова А.М. СТРАТЕГИИ ИМПОРТОЗАМЕЩЕНИЯ: РИСКИ И ВОЗМОЖНОСТИ ДЛЯ ЭКОНОМИКИ РОССИИ // Наука и практика. 2014. № 3 (15). С. 41-52.

10. Аналитический центр при Правительстве РФ www.ac.gov.ru