Тётушкин Владимир Александрович

кандидат технических наук, доцент, кафедра экономического анализа и качества,

Тамбовский государственный технический университет

E-mail: volodtetus@yandex.ru

Tetushkin Vladimir Aleksandrovich

candidate of technical sciences, associate professor, sub-department of economic analysis and quality,

Tambov State Technical University

Индекс УДК 338.1

Дата публикации: 30.05.2016

Маркетинговый анализ стратегии развития коммерческого банка «Российский сельскохозяйственный банк»

Marketing analysis of the development strategy of commercial bank "Russian agricultural bank"

Аннотация: Актуальность исследования объясняется тем, что очень важен вопрос разработки стратегии развития для любого российского банка, находящегося в условиях постоянно нарастающей конкуренции и нестабильной внешней среды развития. В настоящее время стратегия развития перестала уже быть формальным документом, написанной только для того, чтобы пройти проверку Банка России. Сейчас стратегия развития для подавляющего числа банков реального рынка является руководящим программным документом, процессу разработки которого уделяется самое пристальное внимание со стороны руководства банков. Актуальность этого вопроса определяется переходом российской банковской системы от периода развития банковских технологий к периоду технологий взаимодействия с клиентами. Приоритетом здесь становится уже не внедрение новых услуг, как на предыдущем этапе, а умение выстроить наиболее выигрышную стратегию их продаж.

Цель данного исследования – маркетинговой анализ стратегии развития банка, работающего в первую очередь в сельскохозяйственной направленности экономики.

Материалы и методы. В настоящей работе с помощью эконометрических методов проанализированы различные аспекты стратегии в банковской сфере. Результаты.

Область применения результатов охватывает научные исследования для студентов и преподавателей, а также в качестве рекомендаций для менеджмента банков. Выводы. В современных условиях приоритетом для каждого коммерческого банка становится разработка комплексных программ развития, в которых решаются задачи организационной перестройки, внедрения оптимальных схем управления, соответствующих международным стандартам банковской деятельности, а также современных форм банковского сервиса. Важным моментом является необходимость централизации процессов модернизации деятельности банка с целью обеспечения соответствия реформирования отдельных функциональных подразделений общей стратегии развития банка. Поэтому так важно обеспечивать четкое отражение среднесрочных и перспективных целей развития банка, соответствующих экономической ситуации долгосрочных программ, в стратегии развития банка.

Abstract: The relevance of the study due to the fact that very important issue of development of strategy of development for any Russian Bank which in the conditions of constantly growing competition and a volatile external environment development. Currently, the development strategy has ceased to be a formal document, written only in order to pass the test of the Bank of Russia. Now the strategy of development for the majority of banks the real market is the guiding policy document, the development process which is given the highest priority by the management of banks. The relevance of this issue is determined by the transition of the Russian banking system from the period of development of banking technologies to the period technologies customer interaction. The priority here becomes not the introduction of new services, as in the previous step, and the ability to develop a winning strategy for their sales. The objective of this research – marketing analysis of strategy of development of Bank, operating primarily in the agricultural sector of the economy. The materials and methods. In the present work using econometric methods to analyze different aspects of the strategy in the banking sector. Results. The scope of the results covers research for students and teachers, as well as recommendations for management of banks. Conclusions. In modern conditions a priority for every commercial Bank is the development of integrated development programmes, which solve problems of organizational restructuring, implementation of the optimum management schemes that meet international banking standards and modern banking service. The important point is the need to centralize the processes of modernization of the Bank's activities to ensure that the reform of the individual functional units of the overall development strategy of the Bank. Therefore, it is important to provide a clear reflection of the medium-and long-term goals of the Bank, the respective economic situation of long-term programs in the Bank's development strategy.

Цель данного исследования – маркетинговой анализ стратегии развития банка, работающего в первую очередь в сельскохозяйственной направленности экономики.

Материалы и методы. В настоящей работе с помощью эконометрических методов проанализированы различные аспекты стратегии в банковской сфере. Результаты.

Область применения результатов охватывает научные исследования для студентов и преподавателей, а также в качестве рекомендаций для менеджмента банков. Выводы. В современных условиях приоритетом для каждого коммерческого банка становится разработка комплексных программ развития, в которых решаются задачи организационной перестройки, внедрения оптимальных схем управления, соответствующих международным стандартам банковской деятельности, а также современных форм банковского сервиса. Важным моментом является необходимость централизации процессов модернизации деятельности банка с целью обеспечения соответствия реформирования отдельных функциональных подразделений общей стратегии развития банка. Поэтому так важно обеспечивать четкое отражение среднесрочных и перспективных целей развития банка, соответствующих экономической ситуации долгосрочных программ, в стратегии развития банка.

Abstract: The relevance of the study due to the fact that very important issue of development of strategy of development for any Russian Bank which in the conditions of constantly growing competition and a volatile external environment development. Currently, the development strategy has ceased to be a formal document, written only in order to pass the test of the Bank of Russia. Now the strategy of development for the majority of banks the real market is the guiding policy document, the development process which is given the highest priority by the management of banks. The relevance of this issue is determined by the transition of the Russian banking system from the period of development of banking technologies to the period technologies customer interaction. The priority here becomes not the introduction of new services, as in the previous step, and the ability to develop a winning strategy for their sales. The objective of this research – marketing analysis of strategy of development of Bank, operating primarily in the agricultural sector of the economy. The materials and methods. In the present work using econometric methods to analyze different aspects of the strategy in the banking sector. Results. The scope of the results covers research for students and teachers, as well as recommendations for management of banks. Conclusions. In modern conditions a priority for every commercial Bank is the development of integrated development programmes, which solve problems of organizational restructuring, implementation of the optimum management schemes that meet international banking standards and modern banking service. The important point is the need to centralize the processes of modernization of the Bank's activities to ensure that the reform of the individual functional units of the overall development strategy of the Bank. Therefore, it is important to provide a clear reflection of the medium-and long-term goals of the Bank, the respective economic situation of long-term programs in the Bank's development strategy.

Ключевые слова: маркетинг, анализ, стратегия развития, банк, сельское хозяйство

Keywords: marketing, analysis, strategy development, Bank, agriculture

Keywords: marketing, analysis, strategy development, Bank, agriculture

Российские банки стремятся к внедрению современных методов стратегического управления и планирования, ориентации на учет мнений всех заинтересованных сторон, форсированию процесса нововведений, обновлению во всех слагаемых бизнеса, созданию его новой культуры. Специфика современных финансовых рынков, состояния российской банковской системы обусловили чрезвычайную актуальность повышения качества и капитализации российских банков и активного использования ими принципов стратегического менеджмента. Для успешного развития коммерческих банков России необходимы, по крайней мере, два фактора: проведение четкой линии государственной экономической политики, включая законодательное регулирование их деятельности, и выработка на уровне самих банков адекватной существующим рыночным условиям стратегии, позволяющей коммерческому банку формировать и максимально использовать свои конкурентные преимущества.

В системе стратегического планирования не предполагается, что будущее непременно должно быть лучше прошлого, и его можно изучать методами экстраполяции. Поэтому в стратегическом планировании важное место отводится анализу перспектив банка, задачей которого является выяснение тех тенденций, опасностей, возможностей, а также отдельных чрезвычайных ситуаций, которые способны изменить сложившиеся тенденции. Этот анализ дополняется анализом позиций в конкурентной борьбе. Стратегическое планирование строится на основе гибких экспертных решений, ранжировании стратегических задач и представляет собой управление, применяющиеся в условиях нестабильности и динамичности развития внешней среды [1].

В работе [2] рассматривается стратегия долгосрочного развития банка – комплексный подход к потребностям клиента; в статье [3] – конкурентные стратегии национальных банков как концепция развития финансовой системы в условиях глобального кризиса; в работе [4] – финансовая стратегия как элемент стратегии развития коммерческого банка.

Маркетинговый анализ положения АО «Россельхозбанк» в банковской системе

Открытое акционерное общество «Российский Сельскохозяйственный банк» (ОАО «Россельхозбанк») – один из крупнейших банков в России, созданный в 2000 году в соответствии с распоряжением Президента Российской Федерации от 15.03.2000 №75-рп в целях развития национальной кредитно-финансовой системы агропромышленного сектора и сельских территорий Российской Федерации. Сегодня это универсальный коммерческий банк, предоставляющий все виды банковских услуг и занимающий лидирующие позиции в финансировании агропромышленного комплекса Российской Федерации.

Банк работает на основании Генеральной лицензии на осуществление банковских операций №3349. Банк имеет также отдельные лицензии на привлечение во вклады и размещение драгоценных металлов; на осуществление депозитарной деятельности; на осуществление дилерской деятельности; на осуществление брокерской деятельности; лицензию на осуществление разработки, производства, распространения шифровальных (криптографических) средств, информационных систем и телекоммуникационных систем.

100% акций ОАО «Россельхозбанк» принадлежит Российской Федерации в лице Федерального агентства по управлению государственным имуществом (Росимущество) (обыкновенные именные акции – 89,92%) и Министерства финансов Российской Федерации (привилегированные именные акции – 10,08%).

В 2014 году ухудшились внешние условия функционирования экономики и банковского сектора Российской Федерации. Рост геополитической напряженности, введение санкций против российских компаний (в том числе банков), снижение темпов роста ВВП стран – торговых партнеров России, устойчивое падение цен на нефть с середины года усугубили сложившиеся ранее негативные тенденции развития российской экономики. Как следствие, темп прироста ВВП Российской Федерации снизился до 0,6%.

Нарастание неопределенности и ухудшение экономической ситуации повысили риски кредитования банками компаний и населения. Заметно снизились объемы кредитования малого и среднего бизнеса. Стабильный спрос на кредиты со стороны крупных корпоративных заемщиков объясняется замещением внешних источников финансирования. По итогам 2014 года прирост кредитов нефинансовым организациям составил 31,3%, с исключением влияния изменения валютного курса – 13%. Тенденции на рынке потребительского кредитования формировались в условиях высокой закредитованности, снижения темпов роста доходов населения, ужесточения банками стандартов кредитования. Как следствие, прирост кредитов физическим лицам по итогам года снизился до 13,8%. Исключение составил сегмент ипотечного кредитования, где рост задолженности по ипотечным жилищным кредитам превысил 30%. Потребительское кредитование частично поддержал ажиотажный спрос на предметы длительного пользования в условиях роста инфляционных и девальвационных ожиданий.

Прошедший год стал непростым для нашей страны, которая столкнулась с новыми геополитическими вызовами. Замедление темпов роста российской экономики, ослабление национальной валюты, рост ставок и, как следствие, увеличение долговой нагрузки повлияли на все отрасли, способствовали значительному ухудшению финансового состояния предприятий агропромышленного комплекса. В связи с отсутствием возможности долгосрочного фондирования на внешних рынках особенно уязвимым оказался банковский сектор.

Россельхозбанк является системообразующим банком и основным агентом правительства по финансовой поддержке российского агропромышленного комплекса. В условиях сложной макроэкономической ситуации, сложившейся в 2014 году, санкций, введенных США, ЕС и рядом других стран, абсорбируя все риски отрасли, Банк решал ряд разноплановых задач: обеспечивать объемы кредитования, качество кредитного портфеля, а также развивать сервисы и услуги. По итогам 2014 года ОАО «Россельхозбанк» обеспечил положительную динамику объемов своего бизнеса при поддержании достаточности капитала на необходимом уровне. Банк в полном объеме удовлетворил спрос на кредиты отрасли и сохранил долю агропромышленного комплекса и смежных отраслей в кредитном портфеле на уровне 72,8%, предусмотренном Стратегией ОАО «Россельхозбанк» до 2020 года.

При этом Банк целенаправленно развивался в других направлениях, активно диверсифицируя свой бизнес. В частности, удалось достичь значительных успехов в кредитовании малого и среднего бизнеса – в настоящее время Банк уверенно занимает второе место по банковской системе Российской Федерации в финансировании этого сегмента.

В 2014 году банк успешно завершил проект по централизации операционных функций на базе региональных филиалов, что позволило переключить существенные ресурсы на работу с клиентами. Последовательно развивая работу с клиентами, за прошедший год Банк нарастил кредитный портфель на 171 млрд рублей (на 13,5%), до 1 трлн 445 млрд рублей. При этом портфель кредитов юридическим лицам возрос на 13,8%, до 1 трлн 168 млрд рублей, физическим лицам – на 11,9%, до 277 млрд рублей. Сегодня Россельхозбанк обслуживает порядка 6,2 млн физических и юридических лиц. По состоянию на 01.01.2015 объем привлеченных средств клиентов в ОАО «Россельхозбанк» составил более 1,2 трлн рублей, увеличившись по итогам прошлого года на 14,8%.

В 2016 году Банк продолжит свое развитие в качестве универсального коммерческого банка, предлагающего полный спектр продуктов и услуг для всех отраслей экономики и сегментов бизнеса, уделяя особое внимание розничному направлению. Наряду с повышением эффективности кредитного процесса и оперативности принятия решений Банк продолжит реализацию программы оптимизации затрат, включая оптимизацию региональной сети и бизнес-процессов и снижение административно-управленческих расходов. Эти меры будут способствовать поддержанию роста объемов кредитования Банком сельхозтоваропроизводителей, направленного на повышение эффективности отечественного агропромышленного комплекса, ускоренное импортозамещение и обеспечение продовольственной безопасности страны.

К настоящему времени ОАО «Россельхозбанк» занимает ведущие позиции в банковской системе Российской Федерации:

1-е место в кредитовании сельского хозяйства и АПК;

2-е место по размеру филиальной сети;

2-е место по кредитованию малого и среднего бизнеса;

8-е место по размеру активов;

4-е место по размеру кредитного портфеля нефинансовым организациям;

5-е место по размеру кредитного портфеля физических лиц;

4-е место по размеру собственного капитала.

По состоянию на 01.01.2015 доля Банка на рынке кредитования:

отрасли «Сельское хозяйство, охота и предоставление услуг в этих областях» – 40,5%;

отрасли «Производство пищевых продуктов, включая напитки, и табака» – 17,0%;

отрасли «Производство машин и оборудования для сельского и лесного хозяйства» – 15,9%.

Основными конкурентами ОАО «Россельхозбанк» на рынке корпоративного кредитования являются ОАО «Сбербанк России», ОАО Банк ВТБ, Банк ГПБ (АО), АО «АЛЬФА-БАНК», а также ряд региональных банков.

Основными конкурентами ОАО «Россельхозбанк» в кредитовании физических лиц являются ОАО «Сбербанк России», ВТБ 24 (ПАО), Банк ГПБ (АО), АО «АЛЬФА-БАНК».

Несмотря на сложную геополитическую ситуацию и внешние санкции, введенные в отношении ОАО «Россельхозбанк», Банк проводит активную работу по позиционированию на международном банковском рынке в качестве системообразующего, транспарентного, высоконадежного финансового института, на постоянной основе взаимодействуя с международными рейтинговыми агентствами, институциональными инвесторами, иностранными партнерами и контрагентами, участвуя в межстрановых деловых советах, межправительственных комиссиях и конференциях.

Банк занимает 159-е место по размеру капитала в опубликованном в июле 2014 года рэнкинге Топ-1000 крупнейших банков мира журнала The Banker.

Банк – рыночный инструмент реализации государственной политики в АПК, универсальный коммерческий банк, обеспечивающий развитие отраслей АПК, сельских территорий, рыбохозяйственного и лесопромышленного комплексов.

Миссия Банка – эффективное и комплексное удовлетворение потребностей товаропроизводителей агропромышленного, рыбохозяйственного и лесопромышленного комплексов, населения и бизнеса сельских территорий, малых и средних городов в качественном и доступном банковском обслуживании и сопутствующих финансовых услугах, всемерное содействие формированию и функционированию национальной кредитно-финансовой системы и устойчивому развитию территорий.

Реализация Стратегии Банка обеспечит: дальнейшее эффективное развитие ОАО «Россельхозбанк» с учетом баланса интересов государства и клиентов Банка; укрепление его позиций в качестве основного инструмента реализации государственных программ, как федеральных, так и региональных; расширение продуктовой линейки в зависимости от особенностей клиентов и сезонно-климатических факторов, в том числе развитие решений «под ключ», проектное финансирование, инвестиционное кредитование, в том числе на цели импортозамещения, и ряд других инструментов.

Стратегия Банка ориентирована на проведение дальнейшей эффективной работы Банка в качестве ключевого финансового инструмента для достижения целей обеспечения продовольственной безопасности страны и становления России как крупнейшего в мире поставщика продуктов питания. Мониторинг исполнения Стратегии Банка проводится на полугодовой основе, а его результаты рассматриваются Наблюдательным советом.

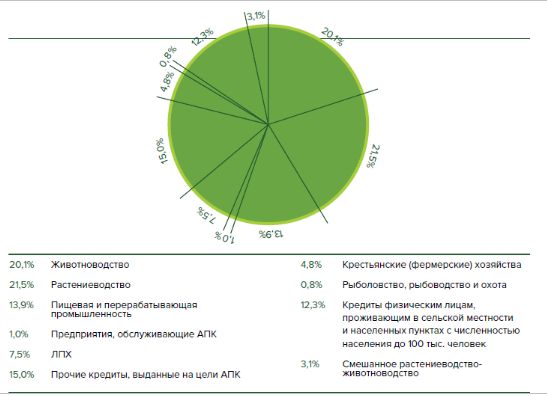

По состоянию на 01.01.2015 45,4% кредитных вложений в АПК было сформировано за счет кредитов организациям – сельскохозяйственным товаропроизводителям. Доля кредитов гражданам, ведущим личное подсобное хозяйство, составила 7,5%, крестьянским (фермерским) хозяйствам – 4,8%. В структуре вложений в АПК на кредиты предприятиям пищевой и перерабатывающей промышленности приходится 13,9%; предприятиям, обслуживающим АПК, – 1,0%.

Рис. 1 – Объем выдачи кредитов АПК по субъектам кредитования, млрд. руб.

Одним из основных направлений кредитования в Банке является финансирование сезонных полевых работ. На эти цели в 2014 году Банком выдано 147,8 млрд рублей. Важным направлением деятельности Банка в рамках реализации Госпрограммы является финансирование инвестиционных проектов, предусматривающих строительство, реконструкцию и модернизацию объектов АПК (животноводческие комплексы, теплицы, овощехранилища и т.д.). В 2014 году по данному направлению было выдано 33,4 млрд рублей заемных средств.

Банк успешно реализует специальные программы кредитования корпоративных заемщиков на покупку сельскохозяйственной техники и/или оборудования. На указанные цели за прошедший год Банком предоставлено 21,5 млрд рублей кредитных средств.

В 2014 году на приобретение сельскохозяйственных животных Банк выдал кредиты на сумму 3,9 млрд рублей.

Рис. 2 – Структура кредитных вложений в АПК

Анализ стратегии развития АО «Россельхозбанк»

Стратегия АО «Россельхозбанк» отражает существенные изменения внешних условий в 2014-2015 годах, актуальные макроэкономические прогнозы до 2020 года, а также новые задачи и обязательства Банка по комплексной поддержке российской экономики. Реализация Стратегии и Бизнес-модели универсального коммерческого банка позволит Россельхозбанку и дальше эффективно решать государственные задачи в сфере АПК и прочих приоритетных отраслей, обеспечивать устойчивое развитие и конкурентоспособность Банка, соблюдать нормативные требования регулятора, а также достигать целевых уровней рентабельности.

За последние годы банк добился серьезных успехов в развитии агропромышленного комплекса страны. Сегодня сельское хозяйство – одна из самых быстрорастущих отраслей российской экономики с большим потенциалом импортозамещения и перспективами глобального лидерства на мировых рынках. Правительство считает, что роль Россельхозбанка важна и высока в развитии отрасли. Банк планомерно из года в год наращивает объемы кредитования сектора, несмотря на неблагоприятные внешние условия. При этом, с учетом задач в рамках Госпрограммы развития АПК, в последующие годы Правительство Российской Федерации ждет от Банка дальнейшего роста кредитования сельскохозяйственной отрасли, а также активного участия в развитии других приоритетных сегментов экономики. Новая Стратегия АО «Россельхозбанк» до 2020 года в полной мере учитывает ожидания и государственные ориентиры экономического развития. Правительство намерено и дальше поддерживать программы РСХБ в рамках Госпрограммы.

Сценарии развития

В развитии Россельхозбанка рассматриваются два сценария: базовый и консервативный. Базовый сценарий предусматривает, что сложившиеся в январе 2016 года внешние условия деятельности Банка и его клиентов не будут ухудшаться. Консервативный сценарий учитывает возможность дальнейшего ухудшения макроэкономической ситуации, а также кредитных и рыночных рисков и угроз ведения банковской деятельности.

Стратегические цели и задачи

Стратегия определяет три ключевые цели Банка до 2020 года:

— обеспечение лидирующей позиции в кредитовании и обслуживании АПК и смежных отраслей, включая увеличение рыночной доли в кредитовании АПК, в том числе сезонных работ;

— диверсификация источников дохода путем укрепления позиций Банка в кредитовании и обслуживании приоритетных отраслей и сегментов экономики Российской Федерации и населения;

— укрепление позиций Банка как эффективного, надежного и высокотехнологичного финансового института.

Для достижения целей Стратегии Банк будет наращивать объемы кредитования АПК, организаций других приоритетных сегментов экономики и населения. Планируется увеличение доли доходов, получаемых от транзакционных и прочих комиссионных продуктов, а также от продаж продуктов и услуг компаний, входящих в Группу Банка. Россельхозбанк продолжит деятельность по оптимизации операционной модели и повышению эффективности бизнес-процессов, обеспечит дальнейшее совершенствование технологической инфраструктуры, повышение эффективности каналов продаж и обслуживания путем сбалансированного развития прямых и дистанционных точек доступа к продуктам и услугам Банка, мобильного и интернет-бэнкинга. [5].

Целевые показатели Стратегии учитывают параметры официальных прогнозов о развитии макроэкономики и синхронизированы с индикаторами Госпрограммы АПК и обязательствами Банка в связи с докапитализацией за счет средств АСВ. Россельхозбанк планирует продолжить активное развитие во всех клиентских сегментах: крупном, среднем, малом, микро- и розничном бизнесе. Для каждого сегмента Банк обеспечивает стабильное качество обслуживания и учитывает особенности и потребности клиентов при формировании продуктового ряда.

Развитие крупного бизнеса

В рамках данного направления Банк фокусируется на обслуживании межрегиональных холдингов, групп компаний и крупного регионального бизнеса. Основными точками роста в краткосрочной перспективе будут развитие оборотного кредитования, в том числе на цели финансирования сезонных работ, а также дистанционное банковское обслуживание. Приоритетной остаётся поддержка действующих инвестиционных проектов, а затем, по мере улучшения инвестиционного климата – привлечение новых клиентов. В части активных операций на более длительную перспективу приоритет отдается развитию инвестиционного кредитования, проектному и структурному финансированию. В целом это позволит нарастить кредитный портфель в данном сегменте к 2020 году до 1190-1324 млрд. рублей. Приоритетом Банка также является наращивание объемов привлечения клиентских средств и увеличение доли комиссионных доходов. В качестве нового направления Банк планирует активизировать работу по обслуживанию государственного оборонного заказа. Будут продолжены усилия по привлечению на обслуживание клиентов, работающих в сфере оборонно-промышленного комплекса. В целом это позволит нарастить объем клиентских пассивов в данном сегменте к 2020 году до 640-785 млрд рублей. [5].

Развитие среднего бизнеса

Прогнозируется, что спрос на кредитование со стороны предприятий среднего бизнеса будет восстанавливаться более низкими темпами по сравнению с крупным бизнесом. Основными драйверами в краткосрочной перспективе останется кредитование для рефинансирования задолженности и пополнения оборотных средств. В дальнейшем планируется активизация инвестиционного кредитования. К 2020 году кредитный портфель Банка в данном сегменте увеличится до 285-320 млрд. рублей. Также ставится задача по наращиванию пассивов в данном сегменте. [5].

Развитие малого и микробизнеса

Россельхозбанк является одним из лидеров рынка кредитования и обслуживания малого и микробизнеса. Ключевым приоритетом Банка в данном сегменте является постепенное наращивание объемов кредитования. Основными направлениями деятельности останется поддержка малых форм хозяйствования (МФХ), в том числе в АПК, кредитование малого и микробизнеса в различных отраслях и сегментах, развитие экономической активности в сельских территориях, малых и средних городах, а также сопровождение данного сегмента при исполнении государственных контрактов. Планируется увеличить долю стандартных кредитных продуктов, ускорить процесс кредитования и внедрить конвейер кредитных решений в работе с микробизнесом. В среднесрочной перспективе Банк увеличит долю типовых инвестиционных проектов для малого бизнеса, а также предложение готовых инвестиционных решений.

Реализация намеченных планов позволит нарастить кредитный портфель в сегменте к 2020 году до 348-412 млрд. рублей. Стратегия предусматривает также ускоренное развитие расчетных и комиссионных продуктов и услуг для данного сегмента и прирост клиентских средств.

Развитие розничного бизнеса

В краткосрочной и среднесрочной перспективе Банк продолжит развитие розничного бизнеса, опираясь на текущую клиентскую базу. Активное привлечение новых розничных клиентов для кредитования планируется начиная с 2018 года.

Приоритетными направлениями развития остаются ипотечное, потребительское кредитование и кредитные карты. Предполагается многократный рост карточного бизнеса. В части клиентских средств Банк ориентируется на увеличение доли долгосрочных вкладов и рост остатков на расчетных счетах населения. Будет продолжено активное развитие транзакционных услуг для населения. Банк планирует существенно нарастить количество клиентов, использующих интернет- и мобильный банкинг, увеличить долю транзакций, совершаемых через дистанционные каналы.

К 2020 году розничный кредитный портфель составит 445-500 млрд. рублей, средства клиентов также возрастут до 720-800 млрд. рублей. [5].

Развитие региональной сети, каналов продаж и обслуживания

Россельхозбанк продолжит обеспечивать доступность широкого спектра банковских услуг для населения и бизнеса во всех регионах России. Банк реализует программу по повышению эффективности региональной сети, направленную на обеспечение рентабельной работы региональных подразделений, в том числе путем оптимизации формата присутствия.

Расширение сети точек доступа обеспечивается активным развитием дистанционных каналов продаж и обслуживания с помощью интернет- и мобильного банкинга, контакт-центра и сайта Банка с одновременным умеренным развитием точек прямых каналов, в том числе с их реновацией в более легкие и менее затратные форматы. Диверсификация каналов в пользу облегченных и дистанционных форматов позволит существенно повысить коммерческую результативность региональной сети, не снижая при этом уровня территориального охвата и доступности услуг Банка.

Развитие по указанным направлениям позволит увеличить количество точек доступа (региональные филиалы, офисы продаж, мобильные офисы, офисы самообслуживания, уполномоченные представители, удаленные рабочие места, банкоматы и терминалы партнерские каналы, контакт-центр) к услугам Банка в 1,3 раза до 8,6-8,8 тыс.

В целом реализация Стратегии предусматривает достижение следующих целевых показателей:

Показатель | Значение |

01.01.2021 | |

Акционерный капитал, млрд руб. | 406,3 |

Кредитный портфель (всего), млрд руб. | 2 268-2 556 |

Остаток ссудной задолженности по кредитам, выданным на развитие АПК, смежных отраслей и направлений, млрд руб. | 1 475 |

Клиентские пассивы (всего), млрд руб. | 1 600-1 890 |

Рыночная доля в кредитовании АПК (сельское хозяйство, лесное хозяйство, пищевая промышленность, сельхозмашиностроение), % | >30 |

Рыночная доля в финансировании сезонных работ, % | >75 |

Количество точек доступа, тыс. | 8,6-8,8 |

В Стратегии особо отмечается, что докапитализация АО «Россельхозбанк» за счет средств государства и обеспечение Банка долгосрочными ресурсами являются важнейшими условиями синхронизации показателей деятельности Банка с показателями Госпрограммы развития АПК. [5].

В текущей экономической ситуации в стране Банк является активным участником Государственной программы развития АПК и выполняет задачи по финансированию отечественных сельхозпроизводителей. По итогам прошлого года на долю Россельхозбанка пришлось две трети выданных аграриям инвестиционных кредитов и более половины краткосрочных кредитов. Учитывая необходимость дальнейшего увеличения объемов кредитования, а также санкции со стороны стран Запада и дефицит долгосрочного фондирования на внутреннем рынке, Банку для успешного решения задач необходимо содействие государства через взносы в капитал и долгосрочное фондирование.

Стратегия Россельхозбанка до 2020 года в качестве важнейшего приоритета определяет продолжение усилий, направленных на обеспечение необходимого уровня эффективности инвестиций в капитал АО «Россельхозбанк». При этом критериями оценки деятельности Банка и его вклада в развитие отечественной экономики определены доля Банка на рынке кредитования АПК, а также объемы кредитной поддержки приоритетных отраслей и секторов экономики.

Новая редакции Стратегии АО «Россельхозбанк» до 2020 года отвечает текущим экономическим условиям и вызовам и основывается на приоритетных задачах, поставленных нам государством. Банк останется лидером в кредитовании АПК и смежных отраслей, а также в полном объеме будет выполнять дополнительные обязательства по поддержке прочих приоритетных сегментов экономики, в том числе в рамках работы по гособоронзаказу, в легкой промышленности, по реализации ипотечной программы и др. Кроме того, банк продолжит работу по повышению эффективности своей деятельности по всем направлениям: совершенствуя продуктовый ряд, развивая сервис, региональную сеть и каналы доступа, снижая затраты [5].

Заключение

Благодаря условиям финансово-кредитной глобализации особую важность приобретает стратегическое планирование, учитывая многократный рост скоростей движения финансовых потоков, спрос субъектов экономики на современные и качественные финансовые продукты. Традиционные способы определения эффективности банковского бизнеса постепенно заменяются новыми, которые в большей степени соответствуют тенденциям нынешнего развития мировой экономики и способны обеспечить в будущем конкурентные преимущества банковским учреждениям, в частности и экономике страны в целом. Рост конкуренции в рамках банковской системы страны и ее интеграция в мировое финансовое пространство диктуют необходимость укрепления ресурсных позиций отечественных банков с целью удержания первенства в сфере банковских услуг [1].

Библиографический список

1. Пашков Р.В., Юденков Ю.Н. Монография: «СТРАТЕГИЯ РАЗВИТИЯ БАНКА». 2-ое издание, дополненное и переработанное. М., 2015.2. Абушаева Р.Р. СТРАТЕГИЯ ДОЛГОСРОЧНОГО РАЗВИТИЯ БАНКА - КОМПЛЕКСНЫЙ ПОДХОД К ПОТРЕБНОСТЯМ КЛИЕНТА

Вестник Московского государственного областного университета. Серия: Экономика. 2011. № 2. С. 41-44.

3. Балугян К.А. КОНКУРЕНТНЫЕ СТРАТЕГИИ НАЦИОНАЛЬНЫХ БАНКОВ КАК КОНЦЕПЦИЯ РАЗВИТИЯ ФИНАНСОВОЙ СИСТЕМЫ В УСЛОВИЯХ ГЛОБАЛЬНОГО КРИЗИСА // Terra Economicus. 2008. Т. 6. № 3-2. С. 344-347.

4. Егиян А.Н. ФИНАНСОВАЯ СТРАТЕГИЯ КАК ЭЛЕМЕНТ СТРАТЕГИИ РАЗВИТИЯ КОММЕРЧЕСКОГО БАНКА // Экономика: теория и практика. 2012. № 2 (26). С. 70-77.

5. Официальный сайт АО «Россельхозбанк» http://www.rshb.ru/