Герасименко Ольга Анатольевна, Кургинян Минас Арсенович

1. канд. экон. наук, доцент кафедры финансов

ФГБОУ ВО «Кубанский государственный аграрный университет имени И. Т. Трубилина»

2. Магистрант факультета «Финансы и кредит»,

ФГБОУ ВО «Кубанский государственный аграрный университет имени И. Т. Трубилина»

Gerasimenko Olga Anatolievna, Kurginyan Minas Arsenovich

1. Cand. of Ec. Sc., Associated Professor, Department of Finance

Federal State Budgetary Educational Institution of Higher Education “Kuban State Agrarian University named after I.T. Trubilin”

2. Graduate Student, Faculty of Finance and Credit,

Federal State Budgetary Educational Institution of Higher Education “Kuban State Agrarian University named after I.T. Trubilin”

Индекс УДК 336.647/.648: 631.162

Дата публикации: 27.04.2018

Влияние ликвидности на структуру капитала сельскохозяйственных организаций

The impact of liquidity on the capital structure of agricultural organizations

Аннотация: Целью исследования является вскрытие зависимости между уровнем ликвидности организации и уровнем использования ею заемных средств. В статье анализируется влияние структуры капитала на ликвидность организации. В результате анализа выявлено, что 15 организаций проводят консервативную политику управления структурой активов, то есть поддерживают высокий уровень платежеспособности и ликвидности только за счет собственных средств. И только 5 организаций активно используют заемные средства в своей деятельности, при этом поддерживая высокий уровень ликвидности. Сделан вывод о том, что сельскохозяйственные организации недостаточно активно используют заемный капитал, вследствие чего замедляются темпы их экономического развития.

Abstract: The purpose of the study is to reveal the relationship between the liquidity level of the organization and the level of its use of borrowed funds. The article analyzes the influence of the capital structure on the organization's liquidity. As a result of the analysis it was revealed that 15 organizations carry out a conservative policy of asset structure management, that is, they maintain a high level of solvency and liquidity only at the expense of their own funds. And only 5 organizations actively use borrowed funds in their activities, while maintaining a high level of liquidity. It is concluded that agricultural organizations do not actively use borrowed capital, which slows down the pace of their economic development.

Abstract: The purpose of the study is to reveal the relationship between the liquidity level of the organization and the level of its use of borrowed funds. The article analyzes the influence of the capital structure on the organization's liquidity. As a result of the analysis it was revealed that 15 organizations carry out a conservative policy of asset structure management, that is, they maintain a high level of solvency and liquidity only at the expense of their own funds. And only 5 organizations actively use borrowed funds in their activities, while maintaining a high level of liquidity. It is concluded that agricultural organizations do not actively use borrowed capital, which slows down the pace of their economic development.

Ключевые слова: Структура капитала, коэффициент текущей ликвидности, ликвидность, коэффициент быстрой ликвидности, заемные средства, финансовая независимость, структура активов, Краснодарский край.

Keywords: Capital structure, current liquidity ratio, liquidity, quick liquidity ratio, borrowed funds, financial independence, asset structure, Krasnodar Territory.

Keywords: Capital structure, current liquidity ratio, liquidity, quick liquidity ratio, borrowed funds, financial independence, asset structure, Krasnodar Territory.

Создание и функционирование любой организации, в том числе и сельскохозяйственной, в упрощенном виде представляет собой процесс инвестирования финансовых ресурсов на долгосрочной основе с целью извлечения прибыли. Наибольшее значение при этом имеет правило, по которому как собственные, так и заемные средства должны обеспечивать отдачу в форме прибыли [1].

В России, особенно после финансового кризиса и взаимных внешнеторговых секторальных санкций, сельскохозяйственные организации нацелены на восстановление своей инфраструктуры. В этом состоянии, потребность в исследованиях, которые рассматривают структуру капитала в различных аспектах, весьма востребованы и актуальны.

На протяжении многих лет связь ликвидности активов организации и ее влияние на уровень оптимального долга, была спорным вопросом среди ученых в области финансовых исследований. Предыдущие исследования показали, что в некоторых странах ликвидность активов основывается на преобладании заемных средств над собственными, в то время как в других странах, организации предпочитают поддерживать уровень заемных средств на низком уровне и регулярно финансируются за счет собственного капитала [6, 7].

Структура капитала зависит от способов, при помощи которых организации финансируют свои активы, а точнее – от комбинации доли заемных и собственных средств. Политика оптимизации структуры капитала подразумевает увеличение стоимости организации [4].

Динамично развивающиеся организации, у которых преобладают заемные средства в структуре капитала, теряют свою финансовую гибкость, и у них могут возникнуть проблемы в поиске новых источников для финансирования своих проектов. Тем не менее, преобладание заемных средств в условиях нашей экономики не обязательно является отрицательным обстоятельством. Если долг регулярно подвергается мониторингу и его уровень находится под контролем, в то время как заемные средства используются эффективно, то кредитное плечо может привести к увеличению отдачи от инвестиций. Таким образом, организации с высоким кредитным плечом требуется разработать эффективный механизм использования капитала, который в конечном итоге снизит стоимость его использования.

Ликвидные активы организации – это та их часть, которая быстро конвертируется в денежные средства [2]. Организации в своей деятельности стараются поддерживать высокий уровень ликвидность, или повышать свою способность своевременно выполнять обязательства. Таким образом, управление ликвидностью является очень важным для каждой организации, чтобы своевременно исполнять существующие обязательства по бизнесу.

Таким образом, существует отрицательная зависимость между уровнем ликвидности организации и уровнем использования ее заемных средств. Тем не менее, доступ к внешнему финансированию, как правило, получают высоко ликвидные организации, финансовые показатели соответствуют требованиям финансовых учреждений и которые способны в кратчайший срок оплатить все обязательства [5].

Первоначально, организации для финансирования своих проектов используют нераспределенную прибыль, так как этот метод финансирования не предусматривает никаких затрат на привлечение средств и не требует раскрытия финансовой информации фирмы. Если нераспределенной прибыли недостаточно, то организации привлекают заемные средства [3].

Ликвидность является ключевым финансовым показателем, который определяет возможность организации выполнять свои долговые обязательства [8].

Влияние ликвидности на структуру капитала является одной из наименее изученных научных областей, особенно в плане различия долгового финансирования на основе краткосрочных и долгосрочных займов. Поэтому в данном исследовании, мы изучаем влияние ликвидности активов на структуру капитала отдельных сельскохозяйственных организаций Краснодарского края.

Включенные в список организации используют различные стратегии поддержания уровня ликвидности.

Проведем сравнительный анализ влияния структуры средств на общую ликвидность.

Нами были рассмотрены 50 сельскохозяйственных организаций, расположенных на территории Краснодарского края, и для каждой из них рассчитаны коэффициент общей ликвидности и коэффициент финансовой независимости, которые наиболее общим образом учитывают важнейшие аспекты их деятельности.

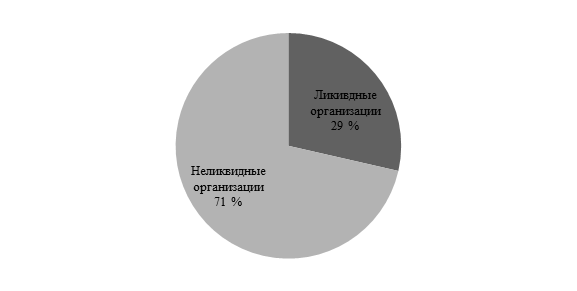

Из 50 организаций только у 20 коэффициент общей ликвидности находится выше нормативного значения (рисунок 1).

Рисунок 1. Структура организаций по степени ликвидности

Сопоставим полученные значения в этих организациях с коэффициентом финансовой независимости, отражающим долю собственных средств в структуре активов (таблица 1).

Таблица 1

Сравнительный анализ коэффициентов общей ликвидности и финансовой независимости

| Организации | Коэффициент общей ликвидности | Коэффициент финансовой независимости |

| 1 | 5,673195225 | 0,838796 |

| 2 | 2,108839355 | 0,152434 |

| 3 | 3,060301508 | 0,804711 |

| 4 | 3,173076923 | 0,700746 |

| 5 | 5,506417511 | 2,468931 |

| 6 | 12,01710652 | 1,517331 |

| 7 | 5,505853775 | 0,327312 |

| 8 | 93,45688892 | 12,01711 |

| 9 | 63,68621849 | 0,137451 |

| 10 | 4,363281319 | 0,957344 |

| 11 | 2,066102522 | 0,023954 |

| 12 | 2,097515391 | 2,468931 |

| 13 | 97,78862198 | 0,058645 |

| 14 | 86,07573845 | 0,060815 |

| 15 | 5,506417511 | 0,916228 |

| 16 | 2,097515391 | 0,910128 |

| 17 | 93,45688892 | 4,363281 |

| 18 | 6,195243665 | 0,886076 |

| 19 | 6,316545875 | 0,88141 |

| 20 | 33,28292683 | 0,963629 |

Проанализировав полученные результаты, можно сделать вывод, что 15 организаций проводят консервативную политику управления структурой активов, т. е. поддерживают высокий уровень платежеспособности и ликвидности только за счет собственных средств. И только 5 организаций активно используют заемные средства в своей деятельности, при этом поддерживая высокий уровень ликвидности.

Из-за низкой доступности заемных средств и нестабильной финансовой среды, организации все чаще отказываются от использования кредитных ресурсов, при этом полностью замещают их недостаток собственными средствами, что приводит к нерациональности в структуре капитала.

Исходя из вышесказанного, можно сделать вывод, что организации недостаточно активно используют заемный капитал и это замедляет их темпы развития.

Во избежание данной проблемы, большинству исследованных организаций рекомендуется увеличение доли заемных средств для формирования рациональной структуры капитала.

Библиографический список

1. Воронин В. С. Финансовый леверидж как элемент оптимизации структуры капитала организации / В. С. Воронин, О. А. Герасименко // В сборнике: Экономика и управление: вопросы теории и практики Сборник научных трудов по материалам IV Международного экономического форума молодых ученых. 2017. – С. 64–71.2. Герасименко О. А., Герасименко О. В. Современное состояние и механизм управления оборотными активами. Региональный аспект. – Beau Bassion, Mauritius: LAP LAMBERT, 2017. – 129 с.

3. Герасименко О.А. Теоретические подходы к управлению финансовыми рисками организации / О.А. Герасименко, И. В. Осинцева // Репутациология. 2017. №1 (43). – С.82–89.

4. Герасименко О.А., Герасименко О.В. Финансовый менеджмент: Учебное пособие / Министерство сельского хозяйства Российской Федерации. Кубанский государственный аграрный университет имени И.Т. Трубилина. –Казань: Изд-во «Бук»,2017. – 172 с.

5. Горелова А. А. Инвестиционная привлекательность Краснодарского края: анализ регионального потенциала /А. А. Горелова, А. В. Захарян // В сборнике: Институциональные и инфраструктурные аспекты развития различных экономических систем. Сборник статей Международной научно-практической конференции. – 2016. – С. 91–93.

6. Карапетян М. О. Управление финансовой устойчивостью организации с учетом структуры капитала / М. О. Карапетян, О. А. Герасименко // В сборнике: Социально-экономическое развитие регионов: тенденции, проблемы, перспективы сборник научных трудов по материалам I Международной научно-практической конференции. НОО Профессиональная наука. 2017. – С. 25–32.

7. Оценка основных механизмов формирования финансовой устойчивости развития организаций аграрного сектора экономики краснодарского края / Бут В.В., Блохина И.М., Бочарова О.Ф., Буглак К.А., Васильченко Е.И., Герасименко О.А., Захарян А.В., Котенко Ю.В., Липчиу А.И., Липчиу К.И., Липчиу Н.В., Лыков Д.П., Мирошниченко М.Б., Неводова И.А., Носаленко П.А., Окорокова О.А., Сигидова С.И., Федотова Ю.Э., Халяпин А.А., Чапурко Я.Я. и др. Коллективная монография / Под редакцией Н.В. Липчиу. Краснодар, 2013. Сер. 90 лет Кубанскому ГАУ.

8. Экономика сегодня: новые вызовы – новые решения. Башкирцева Д. С., Броварь С. И., Гусев Е. Г., Захарян А. В., Мызникова М. Н., Нехайчук Д. В. Под редакцией Черкесовой Э. Ю. Ставрополь, 2016. Том Книга 3.