Андреев А.В.

Фирсова А.П.

Соломинова А.Р.

1. кандидат экономических наук, доцент, кафедры корпоративной экономики,

Поволжский институт управления имени П.А. Столыпина – филиал РАНХиГС при Президенте РФ, Россия, г. Саратов

2. Студент 4 курса, факультета экономики и управления,

Поволжский институт управления имени П.А. Столыпина – филиал РАНХиГС при Президенте РФ, Россия, г. Саратов

3. Студент 4 курса, факультета экономики и управления,

Поволжский институт управления имени П.А. Столыпина – филиал РАНХиГС при Президенте РФ, Россия, г. Саратов

Andreev A.V.

Firsova A.P.

Solominova A.R.

1. Candidate of Economic Sciences, Associate Professor, Department of Corporate Economics, Stolypin Volga Region Institute of Administration of the Russian Presidential Academy of National Economy and Public Administration. Russia, Saratov

2. Student, faculty of Economics and Management,

Stolypin Volga Region Institute of Administration of the Russian Presidential Academy of National Economy and Public Administration. Russia, Saratov

3. Student faculty of Economics and Management,

Stolypin Volga Region Institute of Administration of the Russian Presidential Academy of National Economy and Public Administration. Russia, Saratov

Индекс УДК 637.1:339.13

Дата публикации: 31.05.2022

Доступность упаковки – фактор сдерживания продуктового разнообразия в молочной отрасли

Affordability of packaging is a deterrent to product diversity in the dairy industry

Аннотация: В статье рассматривается влияние шока предложения на рынке упаковки молочной продукции в качестве фактора сокращения продуктового разнообразия в молочной отрасли. Проанализированы основные виды упаковки, динамика цен на сырье для тары и ее влияние на рост цен на молочную продукцию. Особое внимание уделено проблеме ограничения доступности упаковочных материалов, как по объему, так и по цене. Сделан вывод о том, что из-за этого фактора в продуктовом портфеле молочных предприятий сократиться насыщенность и глубина товарной номенклатуры выпускаемой молочной продукции. В этой связи у ведущих региональных переработчиков, как правило являющихся представителями среднего бизнеса, существенно ослабнет конкурентная позиция по молочной продукции высокой ценовой категории, предлагаемой для верхнего ценового сегмента, что подтолкнет их к поиску доступной комбинации конкурентных преимуществ.

Abstract: The article examines the impact of supply shock on the dairy packaging market as a factor in reducing product diversity in the dairy industry. The main types of packaging, the dynamics of prices for raw materials for packaging and its impact on the growth of prices for dairy products are analyzed. Special attention is paid to the problem of limiting the availability of packaging materials, both in terms of volume and price. It is concluded that due to this factor, the saturation and depth of the commodity nomenclature of dairy products will decrease in the product portfolio of dairy enterprises. In this regard, the leading regional processors, who are usually representatives of medium-sized businesses, will significantly weaken the competitive position on dairy products of the high price category offered for the upper price segment, which will push them to search for an affordable combination of competitive advantages.

Abstract: The article examines the impact of supply shock on the dairy packaging market as a factor in reducing product diversity in the dairy industry. The main types of packaging, the dynamics of prices for raw materials for packaging and its impact on the growth of prices for dairy products are analyzed. Special attention is paid to the problem of limiting the availability of packaging materials, both in terms of volume and price. It is concluded that due to this factor, the saturation and depth of the commodity nomenclature of dairy products will decrease in the product portfolio of dairy enterprises. In this regard, the leading regional processors, who are usually representatives of medium-sized businesses, will significantly weaken the competitive position on dairy products of the high price category offered for the upper price segment, which will push them to search for an affordable combination of competitive advantages.

Ключевые слова: упаковка, тара, молочная продукция, цены, сырье, ПЕТФ, целлюлоза, картон, молочная отрасль.

Keywords: packaging, containers, dairy products, prices, raw materials, PET, cellulose, cardboard, dairy industry.

Keywords: packaging, containers, dairy products, prices, raw materials, PET, cellulose, cardboard, dairy industry.

Молочная отрасль является ведущей в агропромышленном комплексе страны, а изучение колебаний цен на важнейший в этой отрасли ресурс – тару, представляется особенно актуальным в современной ситуации торговых войн и геополитической неопределенности. Для того чтобы рассмотреть данную тему наметим основные пункты исследования, первым из которых является:

- Характеристика упаковки и упаковочных материалов, применяемых в производстве молочной продукции.

Базовые требования к упаковке для молока прописаны в ГОСТ 32828-2014, а также в техническом регламенте Таможенного союза ТР ТС 005/2011 «О безопасности упаковки». Механическая прочность, изоляционные свойства (т.е. материал должен обеспечить непроницаемость воды и газов), инертность материала упаковки к молочным продуктам, стойкость к свету, герметичность. Любые, молокосодержащие или молочные продукты впитывают различные запахи, а также вредные вещества от металлов и летучие соединения. Упаковка для таких продуктов, должна быть изготовлена из безопасных материалов и с достаточным уровнем барьера к запахам, свету, жирам.

В большинстве случаев используют три вида упаковки для молока и молочных продуктов:

- Мягкая упаковка (полипак) — полиэтиленовая упаковка для молока, и она считается самой универсальной упаковкой потому как она легкая по весу и представляет собой пакет из высокопрочного полиэтилена. В основном, в такую тару разливают почти все виды питьевого молока.

- Полужесткаяупаковка (тара из полистирола, полиэтилентерефталата, и других термопластов). Этот вид упаковки отличается от полиэтиленовых пакетов, тем что он более жесткой формы и имеет надежную крышку, а также присутствует слой плёнки или фольги. В подобной упаковке продается ряженка, йогурт, творог, сметана и другая кисломолочная продукция. Тара из полужестких материалов достаточно крепкая, держит форму, защищает от каких-либо ударов, что обеспечивает сохранность продукта.

- Полужесткая упаковка из листовых и комбинированных материалов (тетра-пак, тетра-брик, пюр-пак, элопак и др.). Здесь речь идет о упаковке молока уже в картонные коробки. Она легкая и прочная, но тем не менее имеет компактную форму, не пропускает свет, а это увеличивает срок хранения продукции.

Так, ведущее молочное предприятие Саратовской области ООО «Молочный комбинат Энгельсский» входящий в группу компаний «Белая Долина» использует различные форматы упаковки: ТБА, ТФА. Используемая упаковка на 75% состоит из картона, который изготавливается из древесины – возобновляемого природного ресурса – и может перерабатываться наряду с другими бумажными отходами. В такой упаковке качество продукции сохраняется длительное время. Данная упаковка преимущественно используется для молока, ряженки и других продуктов. Другое молочное предприятие Саратовской области ООО «Пугачевские молочные продукты» использует для фасовки сухого молока бумажный мешок, который изготавливается из нескольких слоев плотной бумаги, которая впитывает влагу.

Теперь перейдем ко второму пункту нашего исследования, рассмотрим основных производителей упаковки в России и за рубежом:

- Характеристика основные производителей упаковки в России и за рубежом. Динамика цен на рынке упаковочных материалов.

Российский рынок упаковки для молочной продукции является одним из крупнейших сегментов мирового рынка, и занимает восьмое место по объему производства. В состав Российских производителей упаковки входят: ООО «БАРСА ГРУПП», ООО «Студия-Пак», АО «Монди Сыктывкарский ЛПК», «АПГ Восточная Европа». К зарубежным производителям относятся: «Tetra Pak», «Elopak», «Stora Enso», «Sidel».

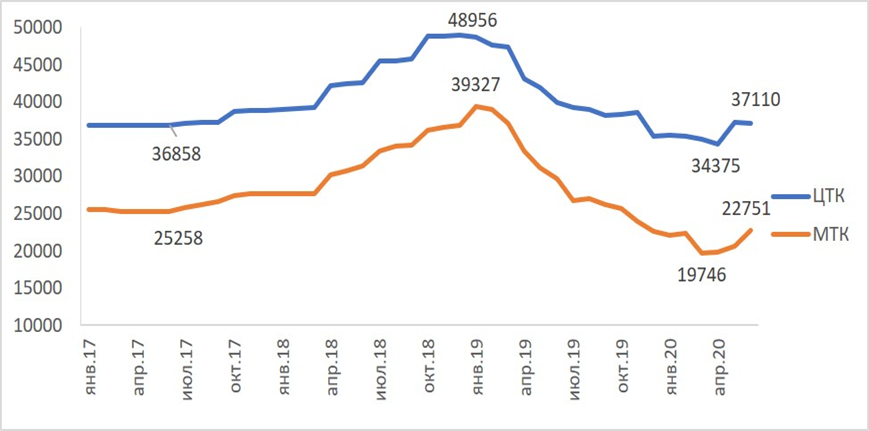

Рассмотрим динамику средних цен на целлюлозный тарный картон (ЦТК) и макулатурный тарный картон (МТК) (рис. 1).

Рисунок 1. Динамика средних цен на тарный картон, руб./т. без НДС

С января 2017 года по январь 2019 года прирост средних цен составил 33%, начиная с 2019 года цены на картон и целлюлозу начали падать вплоть до апреля 2020 года, затем наступило незначительное увеличение [1].

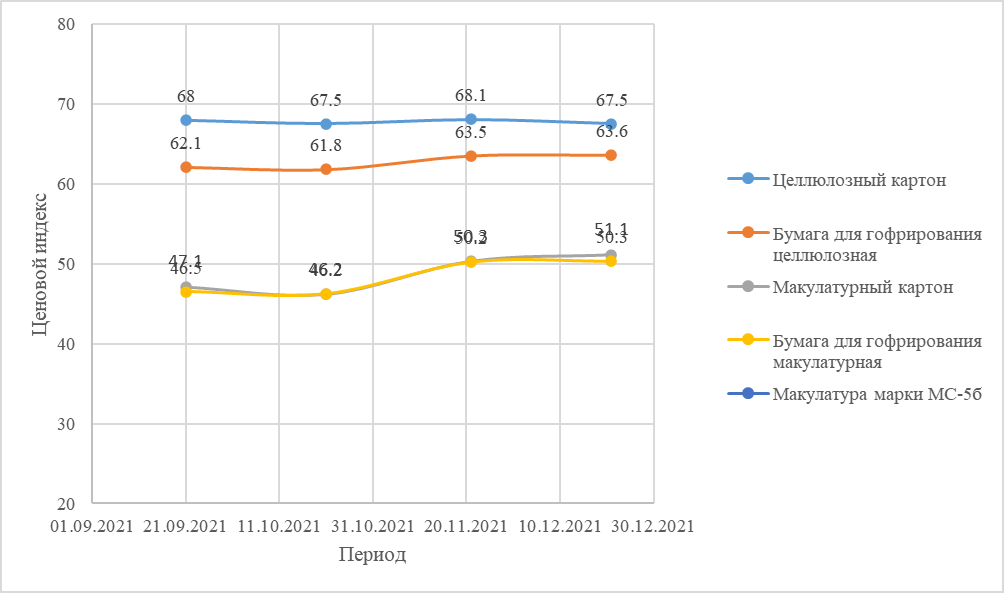

Теперь перейдем к 2021 году и покажем изменение индекса цен на основные виды целлюлозно-бумажных материалов (ЦБП) в России. На рисунке 2 показана среднюю динамику цен с сентября по декабрь 2021 года (рис. 2).

Рисунок 2. Ценовой индекс ЦБП на тарные картоны и макулатуру в России, тыс. руб./т.

Цены на целлюлозный картон с сентября 2021 года по декабрь 2021 года уменьшились на 1,5%. Бумага для гофрирования целлюлозная увеличилась в цене за тот же период на 1,6%. Макулатурный картон и бумага для гофрирования макулатурная выросли на 8%, а макулатура марки МС-56 практически не изменилась. В целом в 2021 году сохранялась динамика увеличения цен на ЦБП [2].

Теперь перейдем к анализу ситуации на рынке ПЕТ-бутылок в России, обеспечивающей удобство в потреблении питьевого молока и молочной продукции. Мировой и российский рынки ПЭТФ с середины 2020 года стали ощущать недостаток предложения. В качестве негативного фактора на рыночную конъюнктуру повлияло следующее: многократное увеличение стоимости поставок сырья и нехватка контейнеров, а также блокировка Суэцкого канала, которая вызвала значительные логистические трудности.

Многочисленные технические остановки из-за локдаунов и поломок на европейских заводах только усугубили ситуацию: контрактные и спотовые цены на ПЭТФ продолжают расти. Анализ изменения цены за прошедшие 12 месяцев, показывает, что индекс стоимости ПЭТФ на внутреннем рынке увеличился более, чем на 50%. Цена продукта в июне 2021 года составила 105-139 руб./т. без НДС.

В соответствии с данными АЦ ТЭК Минэнерго России, производство полиэтилентерефталата в РФ за 2020 год увеличилось до 611,8 тыс. тонн против 550,4 тыс. тонн годом ранее. Это связано с изменением структуры потребления и ростом производства пластиковой упаковки: пластиковых бутылок, в особенности бутылей больших литражей, флаконов и аналогичных емкостей, изготовленных из пластмассы, которое в 2020 году увеличилось до 643,5 тыс. тонн, превысив выпуск 2019 года на 27,7 тыс. тонн.

Доля ПЭТФ упаковки в российском объеме спроса на полимеры составляет 12%, при этом 94% из них приходится на бутылочный ПЭТФ, на долю волоконного – не более 3%. Если сравнить с мировым рынком, то соотношение будет обратным – 28% составляет потребление бутылочного ПЭТФ и 62% потребление из волокна. Всего в России за 2020 год производство бутылочного ПЭТФ составило 579,6 тыс. тонн, что на 3% выше уровня 2019 года.

Импорт ПЭТФ на территорию РФ, за счет которого удовлетворяется четверть всего спроса, в 2020 году сократился почти на 20 тыс. тонн – до 166,2 тыс. тонн. Основным экспортером на российский рынок с долей 71% является Китай, далее идут ЕС и республика Беларусь – по 16% и 15% соответственно. Доминирующую долю в импорте (78%) составляет бутылочный и волоконный ПЭТФ для технического применения. В этой связи третьим пунктом нашего исследования является анализ негативного влияния совокупности внешних и внутренних факторов на рост цен молочной продукции.

- Совокупное влияние внешних и внутренних факторов на рост цен молочной продукции.

Увеличение себестоимости производства готовой молочной продукции в 2021 году ускорилось и составило примерно 15-16%. Главными, текущими факторами подорожания производства готовой молочной продукции стали: внедрение обязательной маркировки, рост стоимости упаковочных материалов и повышение цен на сырое молоко. В долгосрочной перспективе рост инвестиционных затрат для переработки молока будет вызван, подорожанием строительных материалов, техники и оборудования, что будет вызвано замедлением производства и повышением цены на сырое молоко. При этом, как и в сырьевом секторе, рост себестоимости переработки молока существенно опережает темпы роста цены реализации молочной продукции в среднем на 5-8%, что существенно уменьшает доходность переработчиков.

В 2022-ом году молочная отрасль России столкнулась с целым рядом вызовов, среди которых самыми значимыми стали – увеличение себестоимости производства и переработки, замедление темпов роста производства товарного молока. Существенное повышение себестоимости производства молока – один из ключевых «шоков» молочной отрасли двух последних лет. Рост себестоимости производства молока в 2021 году в среднем составил 17% и существенно опередил темпы роста цены реализации молока, которые повысились только на 6-8%, что практически «обнулило» доходность производителей. Ключевыми статьями роста операционных затрат в 2020-2022 годы стали корма и минеральные удобрения. Так, индекс себестоимости производства сырого молока (RMCI – Russian Milk Cost Index) – отражающий ежемесячное изменение себестоимости производимого сырого молока под влиянием изменения ключевых статей затрат в структуре себестоимости вырос с 2019 по 2021 год со 118% до 150%, что свидетельствует о постоянном росте себестоимости сырого молока [3].

По данным Росстата, в январе 2022 года цена сырого молока составила 30,7 руб./кг. без НДС (3,4% жир, 3,0% белок), что соответствует историческому максимуму не только для этого месяца, но и в целом за все периоды.

Указанные факторы повлияли на розничный сегмент молочной отрасли (табл. 1).

Таблица 1

Индексы потребительских цен на молочную продукцию в 2020-2021 гг., %

| Виды продукции | IV квартал 2020 | IV квартал 2021 | ||||

| октябрь | ноябрь | декабрь | октябрь | ноябрь | декабрь | |

| Молоко питьевое цельное | 95,71 | 94,65 | 93,26 | 74,05 | 75,91 | 78,7 |

| Сметана | 219,99 | 220,76 | 221,15 | 228,35 | 234,53 | 239,46 |

| Творог | 243,43 | 245,36 | 254,35 | 282,64 | 288,77 | 293,54 |

Быстрее всего наблюдается рост цен на кисломолочную продукцию, где более всего применяется второй и третий вид упаковки. Крупные поставщики тары и упаковки начали повышать цены на товар на 30%, а небольшие компании и вовсе приостановили отгрузки производителям. По оценке представителя молочного рынка – исполнительного директора «Руспродсоюза» Дмитрия Вострикова[1], в ближайшем будущем произойдет еще более серьезный рост цен на упаковку. Здесь скажется такой фактор, как волатильность рубля для поставки бумажной и пластиковой упаковки. Нехватка картонной упаковки (финского картона) приводит к срыву сроков поставок молока в розничные сети. У одного из крупнейших участников рынка – компании «Элопак» – закрылся завод на Украине, а российский завод из-за перебоев с поставками картона снизил производство. Таким образом, четвертым пунктом нашего исследования является обобщение вышеперечисленных внешних и внутренних факторов, в качестве условий, ограничивающих уровень продуктового разнообразия в молочной отрасли.

- Вынужденная корректировка конкурентных стратегий молочных предприятий, переключение с дифференциации и продуктового разнообразия на сходство, одинаковость и экономию затрат.

В своих работах, мы неоднократно подчеркивали, что лидерство в отраслях молочной и маслосыродельной промышленности неизбежно предполагает занятия широкой конкурентной позиции в отраслевом и географическом масштабе деятельности [4, 5]. Лидирующие в отрасли компании «Danone», «PepsiCo» и их ближайшие последователи ведущие региональные переработчики переключились на те ассортиментные группы, где технологические процессы обеспечивают максимальное разнообразие выпускаемой молочной продукции. Стратегия продуктового разнообразия стала организационным императивом развития молочной отрасли [6]. Так ведущие переработчики Саратовской области ООО «Молочный комбинат Энгельсский» и ООО «Саратовский молочный комбинат» освоив технологию ультрапастеризации молока жирностью 2,5%, 3,2% и асептического розлива в упаковку «Tetra Fino Aseptic» в 2009-2010 годы вышли на межрегиональные рынки сбыта.

Ассортиментная политика этих предприятий, даже в отношении традиционной ассортиментной группы «молоко питьевое» основывалась на модификации продукта, приводящей к возрастанию насыщенности и глубины ассортимента. Ведущие переработчики старались максимально насытить ассортимент, осваивая производство молока с низкой жирностью и предоставить потребителю глубокий выбор за счет расширения функций продукта, обогащая его (витаминами, лактулозой, йодоказеином, кальцием), увеличивая сроки годности с помощью развития технологии сохранности продукта. Данные тактические приемы позволили им получить конкурентное преимущество благодаря реализации этой продукции по цене выше чем традиционные питьевое молоко в пленочной упаковке, в полном соответствии с определением понятия «конкурентное преимущество» продукта данное М. Портером [7].

Однако в современных условиях, характеризующихся проблемами поставки и ростом цен на упаковку из картона и полистирола, возникает угроза сокращения ассортимента молочной продукции и подрыва такого источника конкурентного преимущества как насыщенность и глубина ассортимента, поскольку эти преимущества являются фактором влияния на величину выручки и прибыли от продаж.

Таким образом, мы рассмотрели рынок тары, используемый для молочной продукции. В настоящее время наблюдается рост цен на упаковку и на молочную продукцию в целом. Можно предположить, что рост цен продолжиться, так как зарубежные производители упаковки сокращают свой ассортимент и временно приостанавливают работу в России. Кроме того, в продуктовом портфеле переработчиков сократиться число наименований молочной продукции высокой ценовой категории, по которой проходила линия разграничения с аналогичной продукцией конкурентов, что неизбежно сделает уязвимой конкурентную позицию ведущих региональных переработчиков.

[1] Информационное агентство «Milknews» [интернет-ресурс] — https://milknews.ru/index/upakovka-cena-rost.html

Библиографический список

1. Анализ российского рынка молока и молочной продукции: итоги 2019 г., прогноз до 2022 г. [Электронный ресурс] – URL: https://marketing.rbc.ru/articles/11497/2. The DairyNews [Электронный ресурс] – URL: https://dairynews.today/news/analytics/

3. Рынок молочных продуктов в России. Текущая ситуация и прогноз 2021-2025 гг. [Электронный ресурс] – URL: https://alto-group.ru/otchot/rossija/2045-rynok-molochnyh-produktov-v-rossii-tekuschaja-situacija-i-prognoz-2019-2023-gg.html#utm_source=direct&utm_medium=cpc&utm_campaign=54397014&utm_content=9553888529&utm_term=premium.

4. Андреев А.В. Факторы конкурентоспособности предприятий пищевой промышленности: теория и практика (на примере молокоперерабатывающих предприятий) // ЭТАП: Экономическая теория, анализ, практика. – 2013. – № 1. – С. 71-84. URL: https://cyberleninka.ru/article/n/faktory-konkurentosposobnosti-predpriyatiy-pischevoy-promyshlennosti-teoriya-i-praktika-na-primere-molokopererabatyvayuschih/viewer

5. Андреев А.В. Формирование устойчивой конкурентной позиции предприятий молочной промышленности на локальном уровне // ЭТАП: Экономическая теория, анализ, практика. – 2014. – № 1. – С. 58-73. URL: https://cyberleninka.ru/article/n/formirovanie-ustoychivoy-konkurentnoy-pozitsii-predpriyatiy-molochnoy-promyshlennosti-na-lokalnom-urovne

6. Андреев А.В. Влияние лидеров молочной индустрии на формирование российского рынка переработки молока // Региональная экономика: теория и практика. – 2020. – Т. 18, № 6. – С. 1142–1160. URL: https://doi.org/10.24891/re.18.6.1142

7. Портер М. Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость. – М.: Альпина Паблишер, – 2016. – 1020 с.