Зубарев Илья Сергеевич

к.э.н., доцент кафедры финансов, кредита и экономического анализа ФГБОУ ВО Пермская ГСХА, г. Пермь

Zubarev Ilya Sergeevich

Ph.D., associate professor of the department of finance, credit and economic analysis FGBOU VO Perm State Agricultural Academy, Perm

Индекс УДК 336

Дата публикации: 08.02.2017

Основные составляющие преднамеренного банкротства

The main components of intentional bankruptcy.

Аннотация: при нынешней ситуации в области конкуренции, глобализации и интеграции мировой экономики современная организация должна быть высоко конкурентоспособной, финансово устойчивой, адаптированной к изменениям внутренней и внешней среды. Резкие колебания внешней среды, в частности, усложняющие процесс управления, могут привести компанию к банкротству. Банкротство возникает вследствие многочисленных не успешных кредитных и финансовых отношений, а также такой государственной организации, при которой нет возможности погашать свои обязательства. В ситуации, когда денежная сумма обязательств превышает определенный уровень, юридические и физические лица объявляются несостоятельными, то есть банкротами. При этом они прекращают все виды деятельности, включая коммерческие. Менеджеры, испытывающие финансовые трудности, могут защитить вашу организацию от закрытия с помощью возбуждения дела о банкротстве, поиска и реализации способности к восстановлению его платежеспособности. Данная статья представляет собой систематический подход к изучению влияния мошенничества при банкротстве. В ней представлен список подозрительных сделок, оказывающих негативное влияние на финансово-экономическое состояние банкрота, который был подготовлен на основе анализа существующего диагностического преднамеренном опыта банкротства. Полученные результаты могут быть использованы в профессиональной деятельности руководителей и специалистов организаций, а также для улучшения диагностического механизма умышленных признаков банкротства, в частности, экспертов, арбитражных управляющих.

Abstract: at the current situation in the field of competition, globalization and integration of the world economy a modern organization must be of high competitiveness, financial sustainability, adaptation to changes in internal and external environment. Sharp fluctuations in the external environment, particularly complicating the process of management, may lead the company to bankruptcy. Bankruptcy is due to numerous credit and financial relations, and such a state organization in which it is impossible to pay its obligations. In a situation where the cash amount of liabilities exceeds a certain limit, legal entities and individuals declared bankrupt, that is bankrupt. At the same time they stop all activities, including commercial. Managers experiencing financial difficulties, can protect your organization from closing with the help of initiation of bankruptcy proceedings, the search and implementation of the ability to recover its solvency. This article presents a systematic way to study the influence of fraud in bankruptcy. A list of suspicious transactions, have a negative impact on the financial and economic state of bankruptcy, which has been prepared based on an analysis of existing diagnostic deliberate bankruptcy experience. The results can be used in the professional activity of managers and specialists of organizations, as well as to improve the diagnostic mechanism of deliberate bankruptcy signs, in particular, experts, arbitration managers.

Abstract: at the current situation in the field of competition, globalization and integration of the world economy a modern organization must be of high competitiveness, financial sustainability, adaptation to changes in internal and external environment. Sharp fluctuations in the external environment, particularly complicating the process of management, may lead the company to bankruptcy. Bankruptcy is due to numerous credit and financial relations, and such a state organization in which it is impossible to pay its obligations. In a situation where the cash amount of liabilities exceeds a certain limit, legal entities and individuals declared bankrupt, that is bankrupt. At the same time they stop all activities, including commercial. Managers experiencing financial difficulties, can protect your organization from closing with the help of initiation of bankruptcy proceedings, the search and implementation of the ability to recover its solvency. This article presents a systematic way to study the influence of fraud in bankruptcy. A list of suspicious transactions, have a negative impact on the financial and economic state of bankruptcy, which has been prepared based on an analysis of existing diagnostic deliberate bankruptcy experience. The results can be used in the professional activity of managers and specialists of organizations, as well as to improve the diagnostic mechanism of deliberate bankruptcy signs, in particular, experts, arbitration managers.

Ключевые слова: банкротство, несостоятельность, антикризисное управление, ликвидация, преднамеренное банкротство, финансовое оздоровление, неплатежеспособность, оздоровительные процедуры.

Keywords: bankruptcy, insolvency, crisis management, liquidation, deliberate bankruptcy, financial restructuring, insolvency, wellness treatments

Keywords: bankruptcy, insolvency, crisis management, liquidation, deliberate bankruptcy, financial restructuring, insolvency, wellness treatments

Как хорошо известно банкротство — это один из основных элементов рыночной и государственной экономики. Законы рынка диктуют необходимость существования такого института. Тем не менее, есть много негативных ситуаций, когда участники рынка по каким-то причинам не могут выполнить взятые на себя денежные задолженности или другие финансовые обязательства. Таким образом, они создают проблемы не только для себя, но и для существующих контрагентов и партнеров организации.

Сегодня стало очевидным, что проблемы, связанные с банкротством, не могут быть решены только в рамках закона о несостоятельности (банкротстве). Интенсивное перераспределение собственности привело к появлению новых методов злоупотребления. Обобщение практики применения правил о несостоятельности (банкротстве) показывает высокую распространенность эгоистичных мотивов применения такой формы восстановления российской экономики, как банкротство.

Наряду со стандартом, самым распространенными способами несогласованности в законодательстве, можно отметить преднамеренное или фиктивное банкротство, в следствии чего, нам нужно разобрать данные термины в контексте практического применения и ответить на самый важный вопрос, является ли преднамеренное банкротство негативным фактором, который затмевает деятельности любого хозяйствующего субъекта [2].

Общественная опасность преднамеренного банкротства проявляется в том, что должник сознательно, намеренно не выполнил свои финансовые обязательства перед кредиторами и государством, вызывая тем самым серьезный ущерб не только отдельным компаниям, кредиторам, но и региону в целом и как следствие государству. В частности, создаются большие риски инвестирования, инвестиционный климат ухудшается, увеличивая стоимость кредитов. Тем не менее, основной ущерб происходит от безнаказанности таких подходов к банкротству. Учитывая масштабы явления преднамеренного банкротства, оно оказывает серьезное негативное влияние на экономическое развитие целых регионов. Серьезно влияет на инновационную сферу экономики.

Анализ проявлений механизма и использования методов совершения преступлений в сфере криминального банкротства показывает, что решающую роль при их выборе играют как объективные, так и субъективные факторы. В диагностике факторов преднамеренного банкротства используются некоторые методы экономического анализа, инвентаризация, ревизии, и их задача заключается в определении:

— попытки сокрытия должником части имущества или обязательств;

— наличие у должника значительных финансовых вложений, осуществленных в тот период, когда должник перестал осуществлять выплаты по обязательствам;

— наличие у должника значительной суммы просроченной дебиторской задолженности [3].

Арбитражный управляющий может запрашивать все необходимые для проверки документы у руководства должника, кредиторов или иных лиц. При необходимости арбитражный управляющий имеет право привлечь для исследования деятельности организации сторонних экспертов.

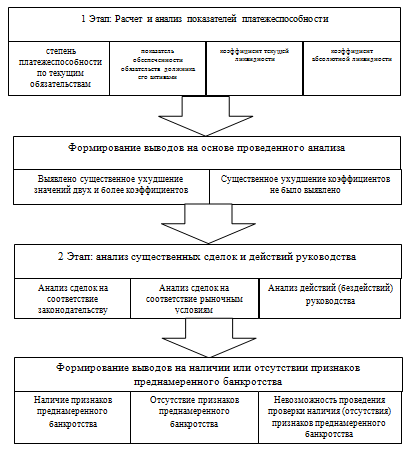

Алгоритм проведения проверки организаций на преднамеренное банкротство представлен на рисунке 1.

Рисунок 1. Алгоритм проведения проверки организаций на наличие или отсутствие признаков преднамеренного банкротства

Выделение понятия преступного или криминального банкротства, так или иначе происходит на основе характеристик вины субъекта, присущего во всех его формах, изучение генезиса категории умышленном банкротстве целесообразно проследить за процессом разделения характеристик вины от понятия несостоятельности. Отделение вины от концепции несостоятельности, нашло свое отражение в изменении общественного мнения о процессе, ее предмете и цели [4].

Таким образом, преднамеренное или фиктивное банкротство часто является следствием злоупотребления кредита, полученного обманным путем, или в результате мошенничества с уклонением от уплаты налогов. Институт банкротства из цивилизованного метода регулирования рынка, переходит в формальную структуру построения бизнеса и способа вывода активов в другие бизнес-структур. Поэтому, для эффективной борьбы с такими лже-предпринимателями следует применять действительно четкую схему отслеживания выхода активов в иные организации и компании.

Библиографический список

1. О несостоятельности (банкротстве): ФЗ от 26.10.2002 г. № 127-ФЗ (ред. от 29.12.2014 г.)2. Анохин В.С. Антикризисное управление и роль суда в осуществлении процедуры банкротства: монография / В.С. Анохин; Ин-т экономики и права. - Воронеж: Изд-во Воронеж. гос. ун-та, 2006. - 304 с.

3. Сергиенко, О.В. Угроза вероятности банкротства: прогнозы финансового будущего коммерческой организации [Текст] / О.В. Сергиенко // Вестник Саратовского государственного социально-экономического университета. 2015. № 2. С. 84-89.

4. Зубарев И.С. Анализ несостоятельности (банкротства) в условиях современной действительности [Текст] / И.С. Зубарев // Пермский аграрный вестник. ─ 2014. ─ №4 (8). С.68-73.