Дементьева С.Я., Кезова Н.Р.

Крымский федеральный университет им. В. И. Вернадского

Dementyeva S., Kezova N.

Crimean Federal University

Индекс УДК 338

Дата публикации: 11.12.2016

Формирование учётной политики по внеоборотным активам предприятий АПК

Formation on non-current assets of agricultural enterprises accounting policies

Аннотация: Целью работы является анализ законодательно-нормативных основ учётной политики по внеоборотным активам предприятия и совершенствование методических и практических аспектов формирования учётной информации для представления в формах бухгалтерской (финансовой) отчётности. Исследования проведены с применением общенаучных методов познания. В результате исследований проанализированы методологические подходы к формированию учётной политики по внеоборотным активам в соответствии с Положениями по бухгалтерскому учёту и Планом счетов для предприятий АПК. Предложены направления совершенствования нормативных документов для формирования учётной информации о внеоборотных активах предприятий АПК. В учётной политике по внеоборотным активам предприятий АПК следует раскрывать методику оценки и группировку информации на основании нормативных документов по бухгалтерскому учёту, но с учётом специфики производственно-хозяйственной деятельности. В финансовой отчётности группировать и представлять информацию о внеоборотных активах с соблюдением принципов достоверности, существенности и денежного измерителя. Для учёта финансовых вложений в Плане счетов рекомендуется выделить синтетический счёт 06 «Долгосрочные финансовые вложения» и уточнить название счёта 58 «Краткосрочные финансовые вложения». Соответственно сальдо счёта 06 будет включаться в Бухгалтерский баланс в раздел 1 «Внеоборотные активы» (строка 1170), а остаток по счёту 58 отражать в разделе 2 «Оборотные активы» (строка 1240). Для формирования остаточной стоимости внеоборотных активов с целью отражения в бух-галтерском балансе применять различные способы начисления амортизации с учётом отношения амортизируемых объектов к производственному процессу, морального и физического износа. Данные предложения позволят пользователям учётной информации повысить эффективность управленческих решений.

Abstract: The aim is to analyze the legal and regulatory framework of accounting policies on non-current assets of the enterprise and improve the methodological and practical aspects of the formation of the accounting information presented in the form of accounting (financial) statements. Investigations were carried out with the use of scientific methods of cognition. The studies analyzed the methodological approaches to the formation of accounting policy on non-current assets in accordance with the Regulations on accounting and Chart of Accounts for agricultural enterprises. Directions of improvement of regulations for the formation of accounting information on non-current assets of agricultural enterprises. The accounting policies for non-current assets of agricultural enterprises should disclose the method of evaluation and group information on the basis of regulations on accounting, but taking into account the specifics of production and economic activity. The group financial statements and provide information on non-current assets in compliance with the principles of credibility, materiality and money meter. synthetic account 06 "Long-term investments" is recommended to allocate for accounting of financial investments in the chart of accounts and specify the name of the account 58 "Short-term investments". 06 Accordingly, the balance of the account will be included in the Balance Sheet in Section 1 "Non-current assets" (line 1170) and the balance on the account 58 reflect in section 2 "Current assets" (line 1240). For the formation of the residual value of fixed assets to reflect the balance of pow-cial use different methods of depreciation, taking into account the relationship of depreciable facilities to the manufacturing process, of moral and physical wear and tear. These deals allow the users of accounting information to increase the effectiveness of management decisions.

Abstract: The aim is to analyze the legal and regulatory framework of accounting policies on non-current assets of the enterprise and improve the methodological and practical aspects of the formation of the accounting information presented in the form of accounting (financial) statements. Investigations were carried out with the use of scientific methods of cognition. The studies analyzed the methodological approaches to the formation of accounting policy on non-current assets in accordance with the Regulations on accounting and Chart of Accounts for agricultural enterprises. Directions of improvement of regulations for the formation of accounting information on non-current assets of agricultural enterprises. The accounting policies for non-current assets of agricultural enterprises should disclose the method of evaluation and group information on the basis of regulations on accounting, but taking into account the specifics of production and economic activity. The group financial statements and provide information on non-current assets in compliance with the principles of credibility, materiality and money meter. synthetic account 06 "Long-term investments" is recommended to allocate for accounting of financial investments in the chart of accounts and specify the name of the account 58 "Short-term investments". 06 Accordingly, the balance of the account will be included in the Balance Sheet in Section 1 "Non-current assets" (line 1170) and the balance on the account 58 reflect in section 2 "Current assets" (line 1240). For the formation of the residual value of fixed assets to reflect the balance of pow-cial use different methods of depreciation, taking into account the relationship of depreciable facilities to the manufacturing process, of moral and physical wear and tear. These deals allow the users of accounting information to increase the effectiveness of management decisions.

Ключевые слова: внеоборотные активы, оценка, учётная информация, учётная политика, План счетов, предприятия АПК

Keywords: non-current assets, valuation, accounting information, accounting policies, chart of accounts, agribusiness companies

Keywords: non-current assets, valuation, accounting information, accounting policies, chart of accounts, agribusiness companies

Введение. Внеоборотные активы – это имущественные ресурсы, ис-пользуемые в течение длительного периода (более 12 месяцев) в производственно-хозяйственной деятельности организации для получения экономических выгод и переносящие свою стоимость на себестоимость продукции, выполненных работ и услуг частями.

В Положении по ведению бухгалтерского учёта и бухгалтерской от-чётности в Российской Федерации среди основных задач бухгалтерского учета отмечено «формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности» [1].

Учётная информация об имуществе организации крайне важна внут-ренним потребителям для обеспечения сохранности и рационального использования внеоборотных активов, для разработки финансовых перспектив, а для внешних – для оценки инвестиционной привлекательности, платежеспособности, финансовой устойчивости и других показателей. Для обеспечения достоверности учётной информации необходимо грамотно разработать учётную политику организации, при этом уделять особое внимание методологии учёта внеоборотных активов. Как показывает анализ Приказов об учётной политики сельскохозяйственных предприятий Республики Крым, многие ру-ководители относятся к составлению данного нормативного документа формально, выбирая общие пункты из Положений по бухгалтерскому учёту, и не акцентируют внимания на специфических особенностях объектов бухгалтерского учёта конкретной организации.

Объектом исследования является процесс формирования учетной политики о внеоборотных активах в организации АПК.

Результаты исследования получены на основе метода наблюдения, теоретического анализа и изучения литературы, а также индуктивного и де-дуктивного методов.

Результаты исследований. Для решения задач поставленных в законодательно-нормативных документах по бухгалтерскому учёту и удовлетворения запросов заинтересованных пользователей в учётной информации о внеоборотных активах, предприятия АПК формируют внутренние нормативные документы, регламентирующие организацию бухгалтерского учёта.

Особое значение для принятия управленческих решений имеет раздел Приказа об учётной политики, регламентирующий порядок формирования учётной информации о внеоборотных активах, с целью представления её в финансовой отчётности. При разработке внутреннего нормативного документа по организации учёта, прежде всего, необходимо руководствоваться федеральными и отраслевыми законодательными документами по бухгалтерскому учёту. Только методически правильно сформулированная учетная политика относительно внеоборотных активов позволит управленческому персоналу определить размер капитала организации и оценить способность эффективного саморазвития.

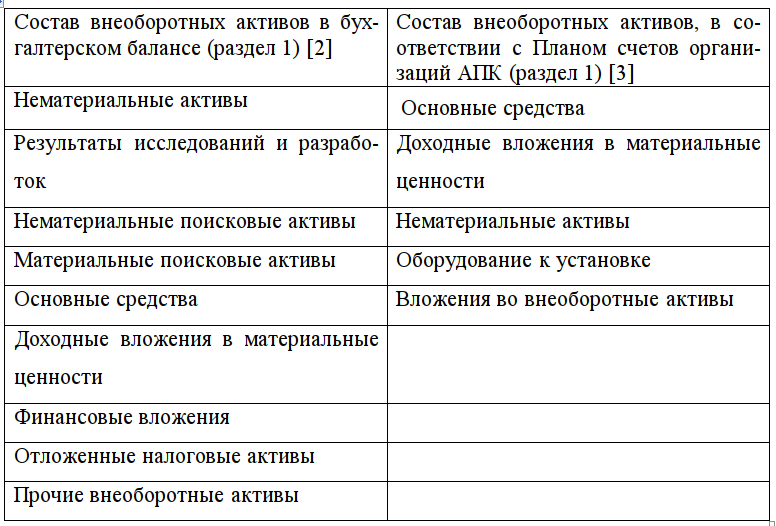

Анализ основных законодательно-нормативных документов исполь-зуемых для формирования и представления информации об имуществе организации показал наличие существенных различий в составе внеоборотных активов регламентированном Министерством финансов для составления бухгалтерского баланса и Министерством сельского хозяйства в Плане счетов организаций АПК раздел 1 «Внеоборотные активы» (рис. 1).

Рисунок 1 – Состав внеоборотных активов в соответствии с законодательно-нормативными документами по бухгалтерскому учёту РФ

Для представления учётной информации в бухгалтерском балансе и для принятия управленческих решений должны выполняться требования существенности, достоверности и денежного измерения.

Необходимо отметить, что в соответствии с Планом счетов АПК для формирования учётной информации о финансовых вложениях предназначен счёт 58 «Финансовые вложения» из раздела 5 «Денежные средства». Таким образом указывается, что данный объект является эквивалентом денежных средств и не относится к внеоборотным активам. В большинстве случаев, сельскохозяйственные организации приобретают ценные рыночные бумаги (акции, паи, долговые бумаги и т.д.) с долгосрочным сроком обращения, а также осуществляют вклады по договору простого товарищества на длительный период. В связи с этим, с нашей точки зрения, для отражения указанной информации целесообразно в разделе 1 «Внеоборотные активы» Плана счетов АПК выделить синтетический счёт 06 «Долгосрочные финансовые вложения». Соответственно счёт 58 назвать «Краткосрочные финансовые вложения» для учёта ценных бумаг, предоставленных займов и вкладов по договору простого товарищества на срок менее 12 месяцев. Такое разделение объектов на синтетических счетах будет соответствовать принципу достоверности учётной информации и позволит правильно заполнять статьи первого (строка 1170) и второго раздела (строка 1240) актива бухгалтерского баланса.

Для показателей формирующих бухгалтерскую (финансовую) отчёт-ность в Приказе об учётной политике организация должна самостоятельно определить существенность учётной информации по внеоборотным активам, сроки их эксплуатации и порядок определения инвентарных объектов, особенно в случаях, если они используются в едином комплексе, а составные части имеют разный срок эксплуатации. Необходимо также отметить методику отражения несущественных показателей, отражаемых в пояснениях к Бухгалтерскому балансу.

Раздел Приказа учётной политике о внеоборотных активах также обязательно должен раскрывать методику денежной оценки всех видов имущества при оприходовании на баланс организации и списании в зависимости от канала поступления и причины выбытия.

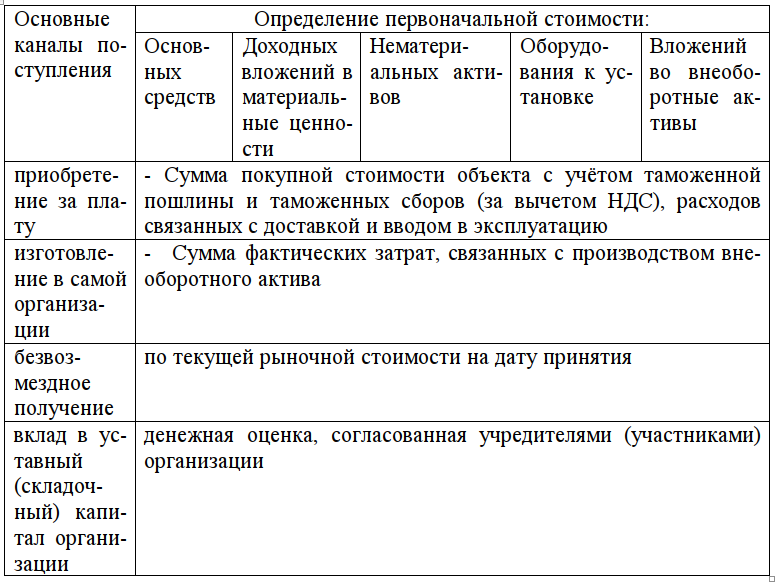

Для целей бухгалтерского учёта в организациях АПК по внеоборот-ным активам в момент их принятия на баланс необходимо формировать первоначальную стоимость в соответствии с Положениями по бухгалтерскому учету.

Рисунок 2 – Формирование первоначальной стоимости внеоборотных акти-вов в зависимости от каналов поступления на баланс организации [4,5]

Согласно ПБУ 19/02 «Учет финансовых вложений» для оценки внеоборотных активов, признаваемых в качестве финансовых вложений организации могут определять первоначальную, текущую рыночную, дисконтированную стоимость [6].

В Приказе об учётной политике необходимо отметить, что в соответ-ствии с ПБУ общехозяйственные расходы не распределяются на первона-чальную стоимость внеоборотных активов, за исключением, когда такие расходы имеют прямое отношение к их оприходованию на баланс.

Следует также отметить особенности списания финансовых вложе-ний, по которым не определяется текущая рыночная стоимость. В таких случаях, руководствуясь ПБУ 19/02, организация выбирает один из способов: «по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений; по средней первоначальной стоимости; по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО)» [6].

Для списания с баланса основных средств, в том числе доходных вложений в материальные ценности, нематериальных активов, оборудования к установке организации АПК формируют остаточную стоимость соответствующих активов в результате начисления износа.

Амортизационная политика предприятия устанавливается по группе однородных объектов основных средств и для всего срока их полезного ис-пользования. Традиционно сельскохозяйственные предприятия для начисления амортизации для всех групп внеоборотных активов применяют линейный способ, поскольку он является простым в применении. С методической точки зрения, линейный способ начисления амортизации целесообразно использовать для объектов, не принимающих непосредственное участие в производственном процессе и практически не подверженных моральному износу (здания, сооружения и т.д.).

Ускоренные способы: «способ уменьшаемого остатка, способ списа-ния стоимости по сумме чисел лет срока полезного использования, способ списания стоимости пропорционально объему продукции (работ)» рекомендуется применять по объектам подверженным моральному износу, вследствие бурного развития научно-технического прогресса (компьютерная техника) или быстрому физическому износу в результате непосредственной эксплуатации в производственном процессе.

Применение «способа уменьшаемого остатка и способа списания стоимости по сумме чисел лет срока полезного использования» можно ут-вердить для начисления амортизации по компьютерной технике, инвентарю и хозяйственным принадлежностям, основным средствам, полученным по лизингу, по объектам доходных вложений в материальные ценности.

«Способ списания стоимости пропорционально объему продукции (работ)» рационально применять для внеоборотных активов, имеющих непосредственное отношение к производственному процессу: многолетние насаждения, сельскохозяйственная техника, грузовой автотранспорт и т.д.

Применение в учётной политике разных способов начисления амортизации позволит предприятиям АПК более рационально распределять первоначальную стоимость внеоборотных активов на вновь создаваемую продукцию (работы и услуги) и формировать источники для возобновления материальных и нематериальных ресурсов.

Выводы. Порядок формирования учётной информации о внеоборот-ных активах является одним из значимых разделов учётной политики организации для принятия управленческих решений. Для разработки Приказа об учётной политике организациям АПК следует руководствоваться ПБУ и учитывать специфику своей деятельности. В рабочем плане счетов необходимо выделить синтетические счёта для учёта долгосрочных и краткосрочных финансовых вложений. Применять различные способы начисления амортизации по разным группам внеоборотных активов с учётом использования в производственном процессе, морального и физического износа.

Библиографический список

1. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (утв. Приказом Минфина России от 29.07.1998 г. № 34н) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/ cons_doc_LAW_20081/2. Приказ Министерства финансов от 2.07 2010 г. № 66н «О формах бух-галтерской отчётности организаций» (в ред. от 06.04.2015 г.) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=179211&fld=134&dst=100026,0&rnd=0.6211780297836791#0

3. Приказ Минсельхоза РФ от 13.06.2001 № 654 «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности пред-приятий и организаций агропромышленного комплекса и Методических ре-комендаций по его применению» [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_66752/2b33776ffeba2f2aaa9e0d45cd9749e2fa340fc6/

4. Приказ Министерства финансов РФ от 30.03.2001 № 26н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету "Учет ос-новных средств"» (ПБУ 6/01) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_31472/

5. Приказ Министерства финансов РФ от 27.12. 2007 г. № 153н «Об ут-верждении Положения по бухгалтерскому учету "Учет нематериальных ак-тивов"» (ПБУ 14/2007) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=199488&fld=134&dst=100011,0&rnd=0.29884166761249453#0.

6. Приказ Министерства финансов РФ от 10.12. 2002 г. № 126н «Об ут-верждении Положения по бухгалтерскому учету " Учет финансовых вложе-ний"» (ПБУ 19/02) [Электронный ресурс]. – Режим доступа: http://www.buhgalteria.ru/spravochnik/helppbu/35168/.